农林牧渔行业周观点:猪价淡季不淡,全年或供需两旺中航证券2023-02-26.pdf

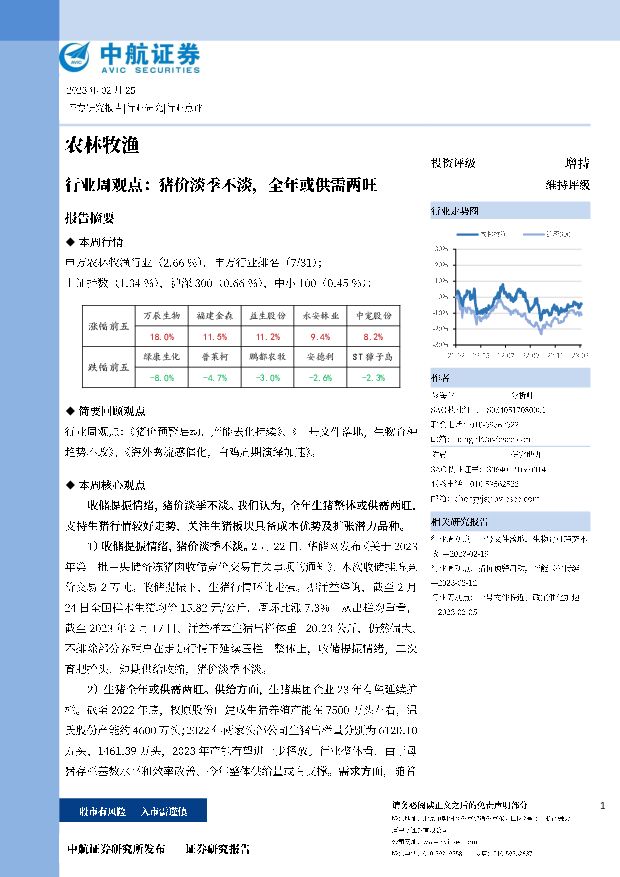

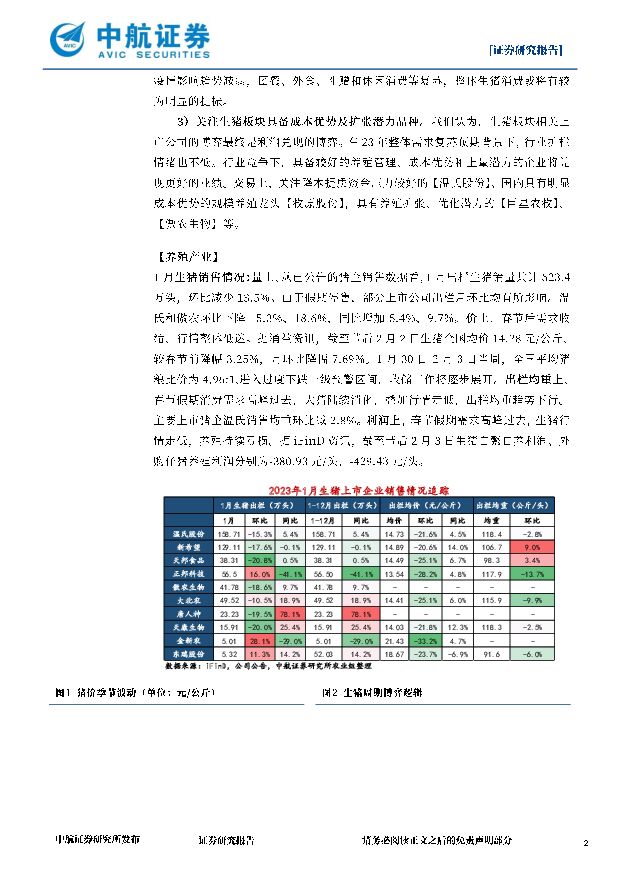

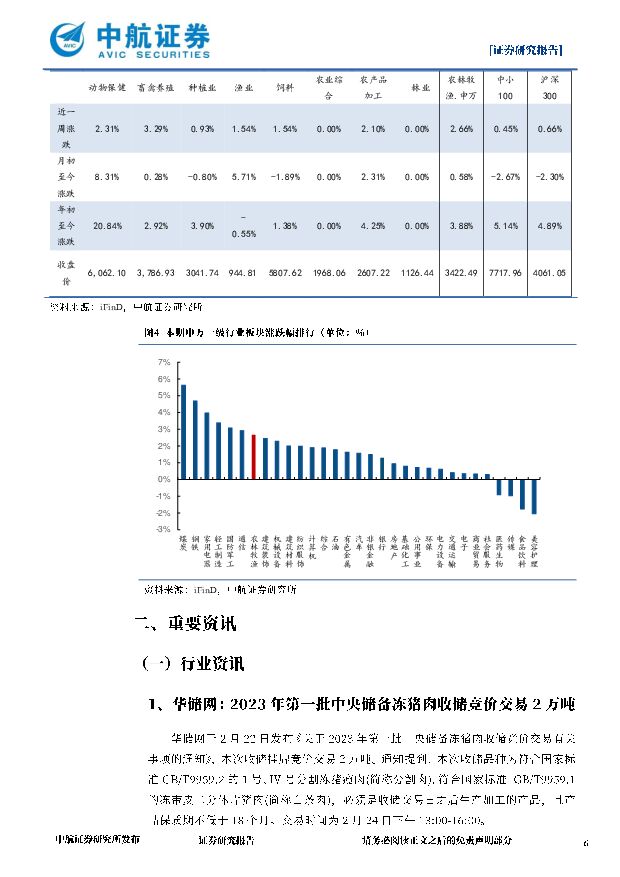

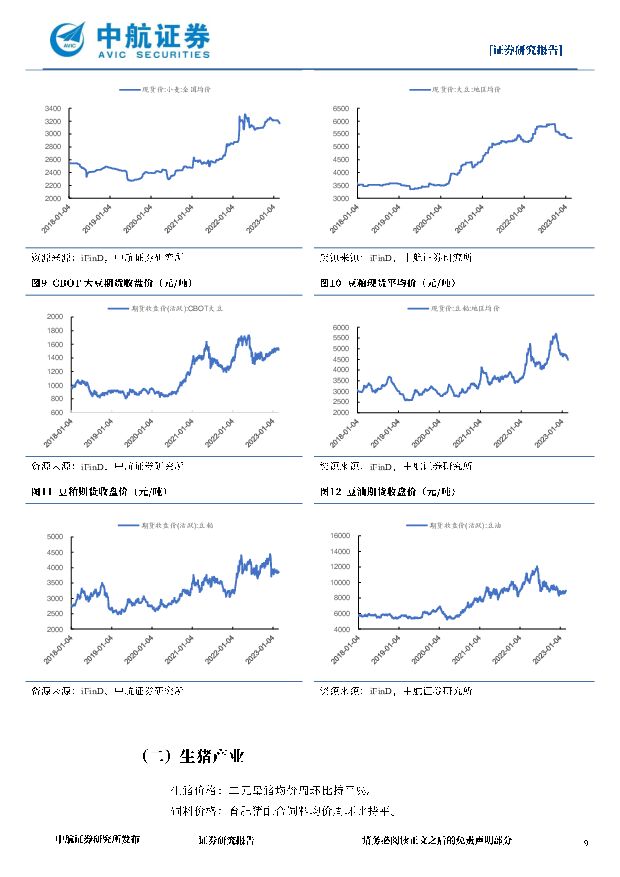

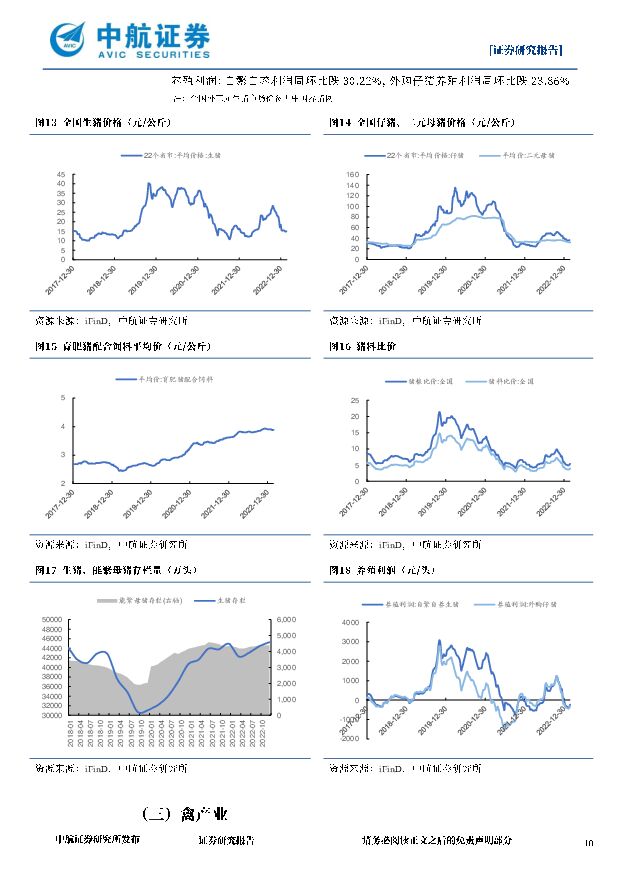

摘要:本周行情申万农林牧渔行业(2.66%),申万行业排名(7/31)上证指数(1.34%),沪深300(0.66%),中小100(0.45%);简要回顾观点行业周观点:《猪价预警启动,产能去化持续》、《一号文件落地,生物育种趋势不改》、《海外禽流感催化,白鸡周期演绎加速》。本周核心观点收储提振情绪,猪价淡季不淡。我们认为,全年生猪整体或供需两旺,支持生猪行情较好走势,关注生猪板块具备成本优势及扩张潜力品种1)收储提振情绪,猪价淡季不淡。2月22日,华储网发布《关于2023年第一批中央储备冻猪肉收储竞价交易有关事项的通知》、本次收储挂牌竞价交易2万吨。收储提振下,生猪行情环比走强。据涌益咨询,截至2月24日全国样本生猪均价15.82元/公斤,周环比涨7.3%。从出栏均重看截至2023年2月17日,涌益样本生猪出栏体重120.23公斤,仍然偏大不排除部分养殖户在走强行情下延续压栏。整体上,收储提振情绪,二次育肥拍头,短期供给收缩,猪价淡季不淡2)生猪全年或供需两旺。供给方面,生猪集团企业23年有望延续扩栏。截至2022年底,牧原股份已建成生猪养殖产能在7500万头左右,温氏股份产能约4600万头;2022年两家头部公司生猪出栏量分别为6120.10万头、1461.39万头,2023年产能有望进一步释放。行业整体看,由于母猪存栏基数水平和效率改善,今年整体供给量或有支撑。需求方面、随着疫情影响超势减弱,团餐、外食、礼赠和休闲消费等复苏,整体生猪消费或将有较为明显的提振。3)关注生猪板块具备成本优势及扩张潜力品种。我们认为,生猪板块相关上市公司的博弃最终是利润兑现的博弃。在23年整体需求复苏预期背景下,行业扩栏情绪也不低。行业竞争下,具备较好的养殖管理、成本优势和上量潜力的企业将兑现更好的业绩。交易上,关注降本提质资金压力较好的【温氏股份】、国内具有明显成本优势的规模养殖龙头【牧原股份】,具有养殖扩张、优化潜力的【巨星农牧】、【傲农生物】等【养殖产业】1月生猪销售情况:量上,从已公告的猪企销售数据看,1月出栏生猪销量共计523.4万头,环比减少13.5%。由于假期停售,部分上市公司出栏月环比均有所影响。温氏和傲农环比下降15.3%、18.6%,同比增加5.4%、9.7%。价上,春节后需求收缩,行情整体低迷。据涌益资讯,截至节后2月2日生猪全国均价14.28元/公斤,较春节前降幅3.25%,月环比降幅7.69%。1月30日-2月3日当周,全国平均猪粮比价为4.96:1,进入过度下跌一级预警区间,收储工作将逐步展开。出栏均重上,春节假期消费需求高峰过去,大猪陆续消化,登加行情走低,出栏均重趋势下行。主要上市猪企温氏销售均重环比减2.8%。利润上,春节假期需求高峰过去,生猪行情走低,养殖持续亏损。据iFinD资讯,截至节后2月3日生猪自繁自养利润、外购仔猪养殖利润分别为-380.93元/头、-429.43元/头。肉鸡方面:供需支撑白羽肉鸡行情改善。1)供给高峰期逐渐过去。在产祖代鸡存栏从21年9月高点约130万套开始下降,按扩繁周期推演,白鸡供应峰值过去,压力有望缓解;此外,22年科宝种鸡产蛋等性能不佳,影响行业整体效率,供给或进一步改善。2)海外疫情和禽流感催化。欧美等主要引种国家相继爆发禽流感。22年祖代更新量91万套,同比下降32%。3)消费或边际改善。没情影响有望边际缓和,外食、团餐逐步恢复有望提振白鸡消费需求。养殖板块重点推荐:白羽肉鸡养殖、居宰、食品加工全链一体化企业【圣农发展】、白羽肉鸡种苗龙头【益生股份】等。动保板块周期景气推动、非监疫苗催化【普莱柯】等。建议持续关注养殖周期向上给动保板块带来的投资机会。理由如下:1)养殖端盈利改善,动保板块有望景气上行。从历史看,周期养殖利润较好的年份动保销售额都较高,据中国兽药协会数据,2016、2020年养殖利润处于周期高点,兽用疫苗销售额分别为50亿元、57亿元,也处于较高水平。2)动保行业竞争优化,行业周期影响,叠加新版GMP验收,淘汰行业落后产能,中小企业加速离场,行业集中度不断提升,研发实力突出的规模优势企业获益。3)国内动保企业市场空间潜力较大。一是宠物兽药领域有望加速国产替代。据中研普华,21年国内宠物药品市场47.2亿元,规模不断扩大,年复合增长率为15.77%。8月3日,农业农村部要求加快宠物用新兽药生产上市步伐。政策支持下,国产疫苗在宠物领域的替代有望加速二是非洲猪痘疫苗有望落地扩容。非洲猪痘亚单位疫苗研发合作项目已取得积极进展。农业农村部对应急评价征求意见已结束,后续将完善实验研究,加快推进上市进程。建议关注:非监疫苗项目进展顺利的【普莱柯】、国内老牌动保龙头【中牧股份】、禽苗、宠物医疗领先企业【瑞普生物】等生猪企业维持较好利润,禽养殖有望向好演绎,将带动饲料需求。此外,饲料产业“综合服务”、“养殖延伸”和“酒糟饲料”的趋势将增添新看点。建议关注:国内饲料头部优质标的【海大集团】、酒糟饲料蓝海领航者【路德环境】、饲料和鱼养殖优势企业【天马科技】等。【种植产业】全球谷物供需或仍将维持紧平衡状态,根据USDA报告对22/23年度全球粮食供需的最新预测,预计全球谷物22/23年度库销比为27.49%,较上月预估值下降0.1pcts,处于近年低位,全球谷物供需紧张局面或延续。【小麦】预计2022/23年全球小麦产量、消费量和期末库存均有调增。产量调增98万吨增至7.827亿吨,预计调增澳大利亚、巴西等国小麦产量。预计2022/23年全球小麦期末库存将小幅增至2.678亿吨,但保持在历史较低水平。【水稻】2022/23年度全球大米产量和库存减少,消费下调。9月预测2022/23年全球大米产量5.037亿吨,较上月预估值调减135万吨。预计全球消费量有所下调,达到5.178亿吨。预计2022/23年世界期末库存将减少220万吨至1.69亿吨。【玉米】2022/23年度全球玉米产量下调,期末库存减少。预计2022/23年全球玉米产量减至11.684亿吨,较上月预测下降35.6万吨,其中欧美、南非、菲律宾和尼日利亚等国玉米产量下调。2022/23年全球玉米期末库存已连续三月下调,预计减少为3.008亿吨,较上月预测减少334万吨,库销比下降为25.59%。【大豆】2022/23年度全球大豆产量下调、期末库存上修。2022/23年度全球大豆产量较上月调减46.3万吨至3.905亿吨,大豆期末库存为1.022亿吨,较10月预测调增165万吨。预计2022/23年度全球大豆库销比26.9%,较上月值略增0.5pcts。我们认为,俄乌局势和极端天气仍有可能持续影响全球粮食总体产量,此外考虑俄乌局势尚未明朗、全球疫情下供应链仍有待修复,仍存化肥、农药等农资成本持续高位、粮食贸易供应扰动的风险。交易上,建议关注种植、种业、农资流通板块的投资机会。种业迎来“三期登加”的历史性机遇。政策期,2021年7月,中央全面深化改革委员会第二十次会议,审议通过了《种业振兴行动方案》,种业振兴系列政策望持续推进。行业期,粮食大宗价格持续高位,农民种粮意愿上升,玉米、水稻种子库存和供需有所优化,推动种业景气。技术期,生物育种商业化有序推进。22年6月,国家级转基因玉米和大豆品种审定标准(试行)正式印发,转基因大豆、玉米品种鉴定方面有了进一步的政策推进中长期看,我们坚定看好民族种业前景、看好相关种业企业基本面提升。种业振兴大旗下,行业的送代和重塑是自上而下不断落地的,是确定性很高的。“送代就是生物育种技术的选代,转基因及基因编辑相关政策持续落地,显示政策决心和力度。“重塑”就是行业格局的重塑,全国种业企业扶优工作推进会中再次强调“做千力量”,科研优势龙头种企会越来越突出。“自上而下”就是种业振兴大旗下从政策、制度到监管执法的落地兑现,整体行业基本面会越来越好。交易上,建议持续关注生物育种商业化渐进给板块带来的催化。重点推荐:关注生物育种优势性状企业【大北农】、【隆平高科】,以及优势品种企业【登海种业】【宠物产业】宠物产业是迎合社会发展和消费超势的优质赛道。据《中国宠物行业白皮书》,国内宠物行业千亿市场规模,年复合增长速度近20%。当前海外巨头占有国内宠物食品和医疗等细分市场较高份额。我们认为,国产代工企业品牌化将不断加速,对国内传统、现代渠道的理解和深入具有比较优势,宠物产业将迎来国产替代机遇持续跟踪关注。重点推荐:国内宠物食品行业领跑者【中宠股份】、【佩蒂股份】【粮油产业】粮油压榨利润有望边际改善。周期压力或将缓和:1)上游看,南美干早、俄乌冲突等因素推动上游大豆等油料行情。未来核心驱动走弱,上游油料价格压力有望缓和,压榨成本端改善。2)下游看,养殖周期景气带动豆柏等饲料原料需求,压榨持续亏损下,产能出清和低开机率带来供给收缩,也有望支撑豆拍行情。油脂方面虽然俄乌事件和印尼高库存给油脂行情带来一定压力,但全球油脂整体库存不高,国内消费需求向好,油脂行情持续走弱可能性不大。油脂精炼环节利润明显提升。上游油脂大宗价格下行,以精炼为主的小包装粮油加工企业成本端压力有所减轻;下游疫情缓和带动消费复苏,食用油需求回暖。二季度油脂和食用油价差明显修复重点推荐:关注食用油板块优质标的【金龙鱼】、【道道全】等。风险提示:经济复苏不及预期,疫情,政策等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属:俄金属受英美限制交易,具体影响几何? 中航证券 2024-04-18(4页) 附下载

附下载")

俄金属遭英美制裁:4月13日,美国和英国宣布对俄罗斯实施新的交易限制,此次针对的是俄罗斯生产的铝、铜...

1009.99 KB共4页中文简体

10小时前020积分

-

商监管趋严,保险投资端压力或将缓释 中航证券 2024-04-18(12页) 附下载

市场表现:本期(2024.4.8-2024.4.12)非银(申万)指数-5.70%,行业排名29/3...

1.33 MB共12页中文简体

10小时前020积分

-

农林牧渔:如何看待3月上市猪企销售数据? 国联证券 2024-04-18(9页) 附下载

3月上市猪企销售量价齐升,仔猪销售比例明显提升2024年3月,16家上市猪企合计出栏生猪1242.7...

452.75 KB共9页中文简体

10小时前020积分

-

锋尚文化 在手订单充沛,C端项目有望驱动新成长 中航证券 2024-04-18(6页) 附下载

锋尚文化(300860)以“文化+科技”为创意核心,打造独特中国文化名片。公司成立于2002年7月,...

1.73 MB共6页中文简体

11小时前018积分

-

广发证券 2023年报点评:自营业务表现亮眼,财富管理稳步推进 中航证券 2024-04-18(6页) 附下载

广发证券(000776)公司披露2023年年报2023年公司实现营收233.00亿元(-7.29%)...

1.51 MB共6页中文简体

11小时前018积分

-

2024年Q1及3月经济数据点评:Q1经济增速超预期,制造业率先修复 中航证券 2024-04-18(12页) 附下载

核心观点今年Q1GDP不变价同比+5.3%,明显高于市场预期的+4.9%。生产法角度,Q1第二和第三...

4.1 MB共12页中文简体

11小时前015积分

-

金融市场分析周报 中航证券 2024-04-18(20页) 附下载

CPI/PPI:3月CPI同比大幅回落至0.1%,环比由正转负,猪肉等食品价格再次转跌,非食品价格涨...

4.92 MB共20页中文简体

11小时前010积分

-

电子行业周报:华为召开鸿蒙生态春季沟通会,智界S7与MateBook X Pro焕新亮相 中航证券 2024-04-17(18页) 附下载

附下载")

行情回顾本周电子(申万)板块指数周涨跌幅为-4.33%,在申万一级行业涨跌幅中排名第25。电子行业(...

4.29 MB共18页中文简体

1天前220积分

-

2024年社服行业年度策略:被“AI”包围的“新消费”中航证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.66 MB共页中文简体

2天前020积分

-

军工行业周报:军事信息化和智能化浪潮来临 中航证券 2024-04-14(41页) 附下载

一、核心观点战争形态经历了从冷兵器战争、热兵器战争、机械化战争到信息化战争的若干次演变,近年来在以俄...

10.97 MB共41页中文简体

2天前220积分

-

先进制造行业周报:设备更新政策激发内需活力,人形机器人产业进展超预期 中航证券 2024-04-14(10页) 附下载

重点推荐:鼎泰高科、华中数控、新莱应材、纽威股份、宝明科技、骄成超声、贝斯特、软通动力、航锦科技、奥...

1002.81 KB共10页中文简体

2天前220积分

-

农业行业周观点:3月母猪产能调整,生猪行情有支撑中航证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.77 MB共页中文简体

2天前220积分

-

社会服务行业·周观点:春日出游激发文旅消费活力,相关公司将持续受益中航证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.15 MB共10页中文简体

2天前220积分

-

农林牧渔行业周报:4月压栏二育出货压力有限,周期向上积极布局 开源证券 2024-04-14(15页) 附下载

周观察:4月压栏二育出货压力有限,周期向上积极布局屠宰偏低、出栏均重抬升叠加标肥价差收窄,市场担忧4...

2.23 MB共15页中文简体

2天前220积分

-

军工材料月报:新赛道带来新动力中航证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.78 MB共页中文简体

2天前220积分

-

农林牧渔行业周报:生猪出栏均重升至126公斤,4月全球玉米小麦库消比回落 华安证券 2024-04-14(46页) 附下载

主要观点:生猪价格周环比微跌至15.09元/公斤,生猪出栏均重升至126公斤①生猪价格周环比下跌0....

2.07 MB共46页中文简体

2天前020积分

-

农林牧渔周报(第15期):南方雨季来临,关注养殖业疫情和产能去化 太平洋 2024-04-15(17页) 附下载

:南方雨季来临,关注养殖业疫情和产能去化 太平洋 2024-04-15(17页) 附下载")

一、市场回顾农业板块行情调整,整体表现跑输大市。1、上周,申万农业指数下跌6.04%,同期,上证综指...

1.88 MB共17页中文简体

2天前520积分

-

农林牧渔周报(第13期):24年猪价走势或复刻2022年,被动去产能动力仍然较强 太平洋 2024-04-15(17页) 附下载

:24年猪价走势或复刻2022年,被动去产能动力仍然较强 太平洋 2024-04-15(17页) 附下载")

一、市场回顾农业板块表现强于大市,渔业子板块领先上涨。1、上周,申万农业指数下跌0.2%,同期,上证...

1.81 MB共17页中文简体

2天前420积分

-

农林牧渔行业周报:终端需求不佳,猪价震荡走低 德邦证券 2024-04-15(16页) 附下载

投资要点:生猪:终端需求不佳,猪价震荡走低。1)屠企压价叠加大肥出栏增加,猪价窄幅下调。当前下游白条...

1.8 MB共16页中文简体

2天前020积分

-

农林牧渔行业点评报告:3月猪价淡季不淡周期趋势向上 开源证券 2024-04-15(12页) 附下载

附下载")

行业:3月猪价淡季不淡周期趋势向上3月压栏二育积极性提高,生猪供给偏紧猪价淡季不淡。据涌益咨询,20...

1.85 MB共12页中文简体

2天前320积分