风电行业动态点评:存量项目空间较大,2023年风电开工节奏提前中银证券2023-02-26.pdf

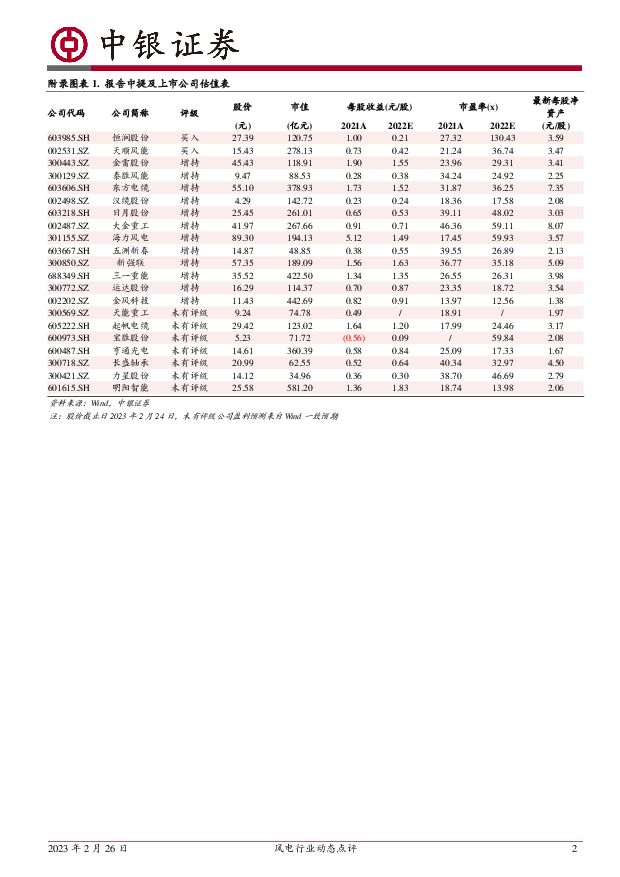

摘要:风电项目已招标存量充足,2023年国内需求高增长在望;建议关注出货量与盈利能力有望受益于需求超预期的零部件标的。此外,海上风电需求进入兑现期,后续增长潜力较大,建议优先配置业绩增速有望匹配或超越行业需求增速的海风、国产化替代环节的龙头企业;维持行业强于大市评级。支撑评级的要点当前已招标未并网风电存量较大,足以支撑2023年新增装机高增长:根据国家能源局数据,2022年我国风电新增装机量为37.63GW,同比下降21.0%,仅完成上一年招标量的69.49%。而根据每日风电的不完全统计,2022年国内风电开标规模已达到103.27GW,叠加部分2021年已招标的装机需求在2022年内未并网,或递延至2023年,我们判断当前已招标未并网风电项目存量空间至少接近120GW,足以支撑2023年风电新增装机量实现快速提升。受“十四五”非化石能源消费占比目标指引,央国企业主有较强动力加速建设风电:根据《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,“十四五”期间我国非化石能源占能源消费总量比重需提高至20%左右,我们据此测算,在非化石能源消费占比20%-22%的假设下,“十四五”期间风电年均新增装机量应约为45-70GW。在2022年风电装机增量明显低于目标值的情况下,我们认为央国企业主为完成政治目标,将加快后续风电项目建设速度,2023年或在完成原定目标的基础上,补回2022年目标与实际装机量间的差值。2023年部分风电项目开工节奏提前:根据新疆日报报道,2月22日,在木垒哈萨克自治县四十个井子风电场,新疆华电、昌吉国投等业主已经开始部分风电项目的建设工作,当前新疆物流循环畅通,各风电企业抢抓机遇开工。相比往年三北地区在开春化雪之后再陆续复工复产的施工节奏,今年风电整体装机节奏有所提前,反映出下游业主较强的开工诉求。风电需求高增长迎来兑现:我们认为,在上述多重利好因素的共同推动下,2023年全年新增装机量或有望达到90-100GW,实际新增吊装容量或更高。在此需求向好的背景下,整机及零部件环节有望快速放量,部分供需偏紧的零部件环节可能在产能饱和后实现价格上调,具备大兆瓦产品生产能力的头部企业或有机会实现量价齐升。同时,我们持续推荐业绩增速有望匹配或超越行业需求增速的海风、国产化替代环节的龙头企业。投资建议风电项目已招标存量充足,2023年国内需求高增长在望,建议关注出货量与盈利能力有望受益于需求超预期的零部件标的。此外,海上风电需求进入兑现期,后续增长潜力较大,建议优先配置业绩增速有望匹配或超越行业需求增速的海风、国产化替代环节的龙头企业。推荐恒润股份*、金雷股份、泰胜风能*、东方电缆*、汉缆股份、日月股份、天顺风能、大金重工*、海力风电*、五洲新春、新强联、三一重能、运达股份、金风科技,建议关注天能重工、起帆电缆、宝胜股份、亨通光电、长盛轴承、力星股份、明阳智能。(*表示机械组覆盖)评级面临的主要风险价格竞争超预期;原材料价格出现不利波动;国际贸易摩擦风险;大型化降本不达预期;新能源政策风险;消纳风险;新冠疫情影响超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

华能国际 火电业绩亮眼,风电装机提速 国金证券 2024-04-24(4页) 附下载

附下载")

华能国际(600011)2024年4月23日晚间公司披露24年一季报,1Q24实现营收653.7亿元...

956.84 KB共4页中文简体

5小时前218积分

-

华能国际 火电业绩亮眼,风电装机提速 国金证券 2024-04-24(4页) 附下载

华能国际(600011)2024年4月23日晚间公司披露24年一季报,1Q24实现营收653.7亿元...

956.84 KB共4页中文简体

5小时前018积分

-

吉比特 吉比特核心产品收入环比企稳,加大研发投入 中银证券 2024-04-24(5页) 附下载

附下载")

吉比特(603444)吉比特24Q1营业收入9.27亿元,同比-18.97%;归母净利润2.53亿元...

544.53 KB共5页中文简体

5小时前018积分

-

吉比特 吉比特核心产品收入环比企稳,加大研发投入 中银证券 2024-04-24(5页) 附下载

吉比特(603444)吉比特24Q1营业收入9.27亿元,同比-18.97%;归母净利润2.53亿元...

544.53 KB共5页中文简体

5小时前018积分

-

中国中免 毛利率持续提升,口岸渠道修复可期 中银证券 2024-04-24(4页) 附下载

中国中免(601888)公司发布2024年一季度业绩报告。24Q1公司实现营收188.07亿元,同比...

450.57 KB共4页中文简体

5小时前018积分

-

中国中免 毛利率持续提升,口岸渠道修复可期 中银证券 2024-04-24(4页) 附下载

中国中免(601888)公司发布2024年一季度业绩报告。24Q1公司实现营收188.07亿元,同比...

450.57 KB共4页中文简体

5小时前018积分

-

麦加芯彩 集装箱生产复苏,风电涂料竞争力强 信达证券 2024-04-24(5页) 附下载

麦加芯彩(603062)事件:公司于2024年4月22日发布2023年年度报告及2024年第一季度报...

544.46 KB共5页中文简体

5小时前018积分

-

长海股份 价格拐点已现,期待业绩弹性 中银证券 2024-04-24(9页) 附下载

长海股份(300196)公司发布2023年年报,全年营收26.1亿元,同减13.6%,归母净利3.0...

1.02 MB共9页中文简体

5小时前018积分

-

麦加芯彩 集装箱生产复苏,风电涂料竞争力强 信达证券 2024-04-24(5页) 附下载

麦加芯彩(603062)事件:公司于2024年4月22日发布2023年年度报告及2024年第一季度报...

544.46 KB共5页中文简体

5小时前018积分

-

长海股份 价格拐点已现,期待业绩弹性 中银证券 2024-04-24(9页) 附下载

长海股份(300196)公司发布2023年年报,全年营收26.1亿元,同减13.6%,归母净利3.0...

1.02 MB共9页中文简体

5小时前018积分

-

安集科技 2023年业绩稳健增长,平台化布局持续推进 中银证券 2024-04-24(5页) 附下载

安集科技(688019)公司发布2023年年报,2023年实现营收12.38亿元,同比增长14.96...

758.07 KB共5页中文简体

5小时前018积分

-

安集科技 2023年业绩稳健增长,平台化布局持续推进 中银证券 2024-04-24(5页) 附下载

安集科技(688019)公司发布2023年年报,2023年实现营收12.38亿元,同比增长14.96...

758.07 KB共5页中文简体

5小时前018积分

-

崇德科技 23年年报点评:上市首年高分红、盈利能力稳定,关注核电、风电等下游景气度兑现 财信证券 2024-04-24(4页) 附下载

崇德科技(301548)投资要点:上市首年增收增利,高分红回报股东。公司4月20日披露2023年年报...

918.87 KB共4页中文简体

5小时前018积分

-

崇德科技 23年年报点评:上市首年高分红、盈利能力稳定,关注核电、风电等下游景气度兑现 财信证券 2024-04-24(4页) 附下载

崇德科技(301548)投资要点:上市首年增收增利,高分红回报股东。公司4月20日披露2023年年报...

918.87 KB共4页中文简体

5小时前018积分

-

2月美国国际资本流动报告点评:外资逆势大幅净买入美债,来美证券投资由负转正 中银证券 2024-04-24(11页) 附下载

外资小幅净流入,大幅增持美债,小幅增持美股。2024年2月外资小幅净买入美国证券资产516亿美元,逆...

487.57 KB共11页中文简体

5小时前015积分

-

房地产行业第16周周报:本周新房二手房成交同比降幅扩大;郑州出台配售型保障房管理办法意见稿 中银证券 2024-04-23(30页) 附下载

新房、二手房成交面积环比由正转负,同比降幅扩大;土地市场环比量升价跌,溢价率同比上升,环比下降。核心...

2.74 MB共30页中文简体

1天前220积分

-

交通运输行业周报:多家集运公司宣布5月涨价计划,五一假期出境旅游市场或迎复苏 中银证券 2024-04-23(26页) 附下载

附下载")

航运方面,红海危机推高集装箱船交易价格及运费,多家集运公司宣布5月涨价计划。快递方面,3月多家快递公...

2.16 MB共26页中文简体

1天前220积分

-

招商轮船 油运业绩大幅增长,集散业绩2024年有望恢复 中银证券 2024-04-23(4页) 附下载

附下载")

招商轮船(601872)公司披露2023年全年业绩,公司全年营业收入实现258.81亿元,同比下降1...

745.72 KB共4页中文简体

1天前218积分

-

奕瑞科技 奕瑞科技坚持研发投入,境内与境外业务均保持稳健增长 中银证券 2024-04-23(4页) 附下载

奕瑞科技(688301)奕瑞科技2023年实现营业收入18.64亿元,同比增长20.31%,实现扣非...

456.08 KB共4页中文简体

1天前218积分

-

胜宏科技 胜宏科技24Q1盈利同环比显著提升,AI+汽车助力成长 中银证券 2024-04-23(5页) 附下载

胜宏科技(300476)公司发布2023年报与2024年一季报,公司24Q1单季度盈利呈同环比改善态...

785.53 KB共5页中文简体

1天前218积分