2023年货币政策展望(二):货币政策执行报告的三大关注点平安证券2023-02-27.pdf

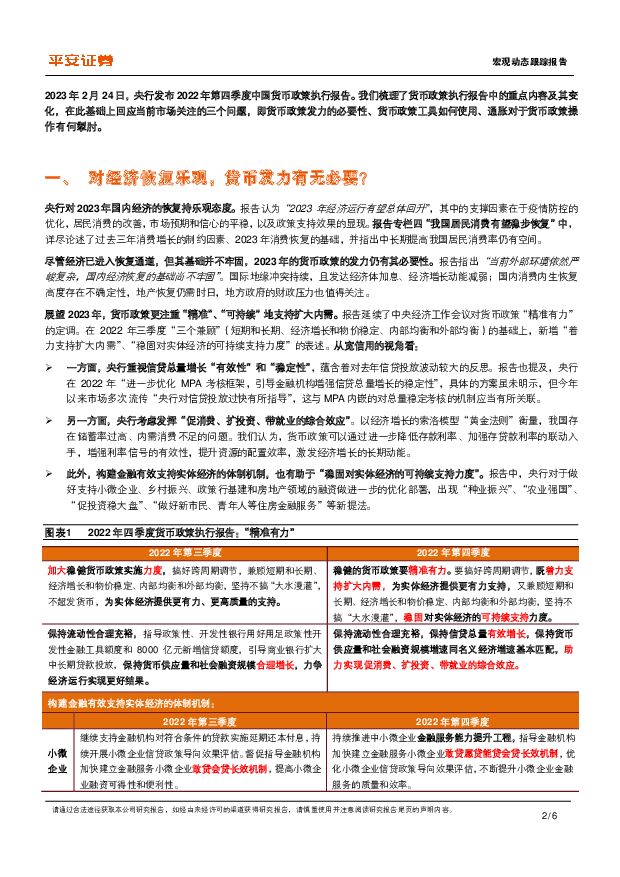

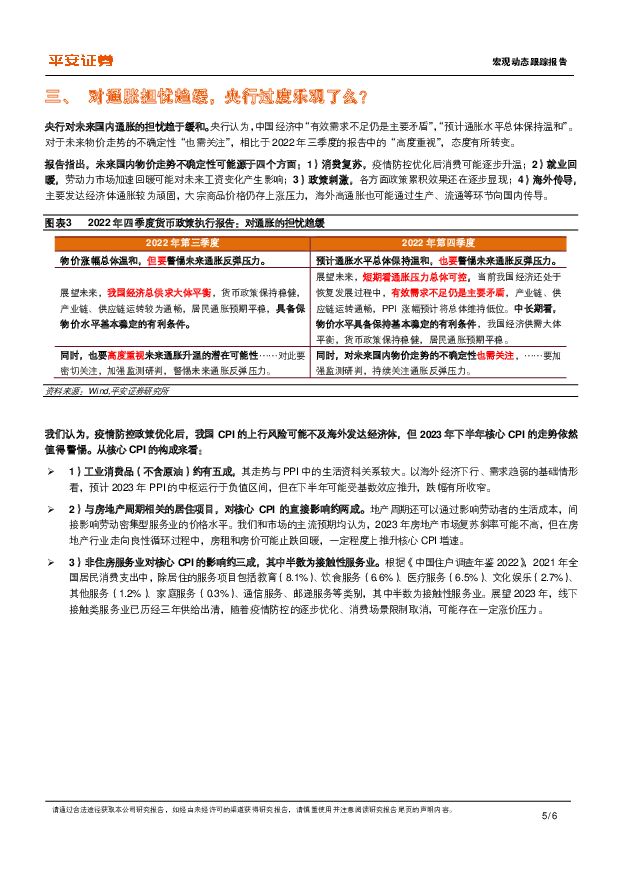

摘要:平安观点:2023年2月24日,央行发布2022年第四季度中国货币政策执行报告。我们梳理了其中的重点内容及其变化,在此基础上回应市场关注的三个问题。1、对经济恢复乐观,货币发力有无必要?央行乐观看待中国经济的复苏,认为2023年“经济运行有望总体回升”;但经济恢复的基础并不牢固,国际地缘冲突、发达经济体加息、经济增长动能减弱;国内疫情扰动、消费动能、地产恢复、地方财政压力值得关注。2023年货币政策仍有必要发力,将精准、可持续支持扩内需。一方面,央行重视保持信贷总量增长的“有效性”和“稳定性”,蕴含着对去年信贷投放波动较大的反思。另一方面,央行考虑发挥“促消费、扩投资、带就业的综合效应”。我们认为,货币政策可以通过进一步降低存款利率、加强存贷款利率的联动入手,激发经济增长的长期动能。2、“精准”发力之下,货币工具如何使用?从“量”看,货币政策将保持必要的流动性支持力度。报告强调“保持流动性合理充裕……同名义经济增速基本匹配”。我们认为,要保持大致平稳的M2增长,2023年存款准备金率有0.5-1个百分点的下调空间。央行2022年已经“依法上缴了所有的历史结存利润”;2023年外汇占款有回落压力;年初以来信贷较快投放,降准的必要性正在增强。降准在年中流动性紧张节点、四季度MLF到期高峰期出现的可能性更大。从“价”看,2023年“降成本”的边际力度趋缓。2023年“降成本”的必要性减弱,报告表述由2023年三季度的“推动降低成本”改为四季度的“推动成本稳中有降”。我们认为,2023年降息(调降MLF利率)并非政策的“必选项”。利率市场化改革红利的释放仍有空间,以此“降成本”的优先级更高;降息“牵一发而动全身”,需考虑内外约束,且扣除通货膨胀率后,中长期实际利率的下调空间已然缩窄。最后是,结构性政策工具的地位提升,发挥其“激励引导作用”。结构性再贷款工具是货币政策“精准”支持实体经济的主要手段,也已成为央行流动性投放的重要渠道。截至2022年末,结构性货币政策工具余额约6.4万亿元,约占基础货币余额的17.7%。3、对通胀担忧趋缓,央行过度乐观了么?央行对未来国内通胀的担忧趋于缓和。央行预计通胀“总体保持温和”,但“也需关注”物价走势的不确定性,弱于三季度的“高度重视”。我们认为,2023年下半年核心CPI上行风险值得警惕。一方面,房地产行业走向良性循环过程中,房租和房价可能止跌回暖,一定程度上推升核心CPI增速。另一方面,部分线下接触类服务业历经三年供给出清,随着消费场景限制取消、国内消费需求逐步恢复,可能存在一定涨价压力。2023年2月24日,央行发布2022年第四季度中国货币政策执行报告。我们梳理了货币政策执行报告中的重点内容及其变化,在此基础上回应当前市场关注的三个问题,即货币政策发力的必要性、货币政策工具如何使用、通胀对于货币政策操作有何掣肘。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:供应弹性受限叠加制造业需求复苏,铜价中枢有望持续上行 平安证券 2024-04-22(12页) 附下载

附下载")

核心观点:贵金属-黄金:黄金货币属性预计持续凸显。截至4.19,COMEX金主力合约较上周五收盘价上...

1.54 MB共12页中文简体

4小时前220积分

-

生物医药行业周报:AD血液检测突破不断,建议关注研发进度领先的标的 平安证券 2024-04-22(15页) 附下载

行业观点本周我们发布了创新药企年报核心看点专题报告《产品销售放量;经营效率提升;出海主线不变》,重点...

1.09 MB共15页中文简体

4小时前220积分

-

食品饮料行业周报:白酒生产数据出炉,业绩进入密集披露期 平安证券 2024-04-22(15页) 附下载

附下载")

白酒行业本周白酒指数(中信)累计涨跌幅+0.80%。涨跌幅前三的个股为:泸州老窖(+2.82%)、洋...

952.69 KB共15页中文简体

4小时前220积分

-

金融行业周报:公募降佣靴子正式落地,证监会发布5项资本市场对港合作措施 平安证券 2024-04-22(17页) 附下载

核心观点公募降佣靴子正式落地,证监会发布5项资本市场对港合作措施1、公募降佣靴子正式落地,行业供给侧...

1.56 MB共17页中文简体

4小时前220积分

-

化工新材料行业周报:传统消费旺季驱动,基础原料景气回暖 平安证券 2024-04-22(13页) 附下载

附下载")

核心观点:石油化工:国际地缘冲突仍在延续,避险情绪升温推涨油价。截至4.19,据ifind数据,本周...

1.82 MB共13页中文简体

4小时前220积分

-

电力设备及新能源行业周报:欧盟通过《欧洲太阳能宪章》,四川发布氢能支持政策 平安证券 2024-04-22(21页) 附下载

本周(2024.4.15-4.19)新能源细分板块行情回顾。风电指数(866044.WI)下跌0.9...

2.58 MB共21页中文简体

4小时前220积分

-

地产行业周报:投资销售延续下行,地方政策持续改善 平安证券 2024-04-22(19页) 附下载

周度观点: 本周长沙、 北京等地优化房地产政策, 长沙规定不再审查购房者资格条件、 “以旧换新” 购...

1.66 MB共19页中文简体

4小时前220积分

-

电子行业:台积电下调2024年行业增长预期,HBM3e于下半年将成为市场主流 平安证券 2024-04-22(13页) 附下载

核心摘要行业要闻及简评:1)根据IDC报告,2024年Q1,全球智能手机出货量持续增长,达到289....

1.22 MB共13页中文简体

4小时前220积分

-

AI应用与大模型开源进展不断,发改委、工信部表态支持低空经济发展 平安证券 2024-04-22(11页) 附下载

附下载")

核心摘要行业要闻及简评:1)Adobe将Sora、Runway、Pika集成于PR,对标GPT-4的...

782.75 KB共11页中文简体

4小时前020积分

-

浪潮信息 2023年四季度利润高增,算力需求释放注入成长动能 平安证券 2024-04-22(4页) 附下载

浪潮信息(000977)事项:公司公告2023年年报。2023年,公司实现营业收入658.67亿元,...

828.83 KB共4页中文简体

4小时前218积分

-

金徽酒 业绩稳健增长,经营进展有序 平安证券 2024-04-22(3页) 附下载

金徽酒(603919)事项:金徽酒发布2024年一季报,实现营业收入10.8亿元,同比增长20.4%...

704.36 KB共3页中文简体

4小时前218积分

-

箭牌家居 毛利率承压拖累业绩,智能化发展向好 平安证券 2024-04-22(4页) 附下载

箭牌家居(001322)事项:公司发布2023年报,全年营收76.5亿元,较上年同期调整后增长1.8...

786.38 KB共4页中文简体

4小时前118积分

-

华友钴业 价格回落业绩承压,一体化布局收获可期 平安证券 2024-04-22(4页) 附下载

华友钴业(603799)事项:公司发布2023年年报及2024年一季报,2023年全年实现营收663...

862.89 KB共4页中文简体

4小时前218积分

-

中国经济高频观察(4月第3周):内需恢复斜率放缓 平安证券 2024-04-22(14页) 附下载

本周国内经济恢复斜率边际放缓。一是,投资实物工作量稳步形成,对工业品需求存在一定支撑,但部分原材料库...

3.06 MB共14页中文简体

4小时前115积分

-

货币政策与流动性观察:税期扰动有限,资金维持均衡 国信证券 2024-04-22(14页) 附下载

核心观点税期扰动有限,资金维持均衡海外方面,上周(4月15日-4月21日)全球主要央行货币政策无重大...

1.53 MB共14页中文简体

4小时前015积分

-

海外宏观周报:全球科技股调整 平安证券 2024-04-22(8页) 附下载

平安观点:海外经济政策。1)美国:美联储鲍威尔对通胀的态度更加悲观,威廉姆斯、博斯蒂克等官员提及重新...

1.08 MB共8页中文简体

4小时前215积分

-

全球大类资产配置二季度展望:从联动走向分化,全球宏观范式转变下的结构性布局 平安证券 2024-04-22(29页) 附下载

一季度回顾:经济体温差加大,金融周期异步全球经济经济增长预期向上,但仍显疲惫,经济体之间温差加大。经...

3.56 MB共29页中文简体

4小时前010积分

-

海外策略周报:伊以冲突起,鲍威尔转鹰,多重线索交织 平安证券 2024-04-22(14页) 附下载

美债方面, 本周鲍威尔转鹰, 使得降息路径不确定性抬升, 美债收益率创今年新高, 美股方面, 多重因...

1.73 MB共14页中文简体

4小时前010积分

-

5月权益市场展望:策略月报:业绩期景气线索指向制造业出海 平安证券 2024-04-22(26页) 附下载

核心摘要:把握制造业出海景气线索经济基本面:美国通胀再超预期,国内出口呈现波动美国通胀再超预期。3月...

1.9 MB共26页中文简体

4小时前010积分

-

2023年创新药企年报核心看点(一):产品销售放量;经营效率提升;出海主线不变 平安证券 2024-04-19(34页) 附下载

截至2024年4月初,港股多家创新药企已公布2023年完整年报,我们选取十家企业作为代表,复盘202...

5.21 MB共34页中文简体

1天前220积分