新材料周报:新材料板块回调,塑料新规助力可降解行业发展山西证券2023-02-20.pdf

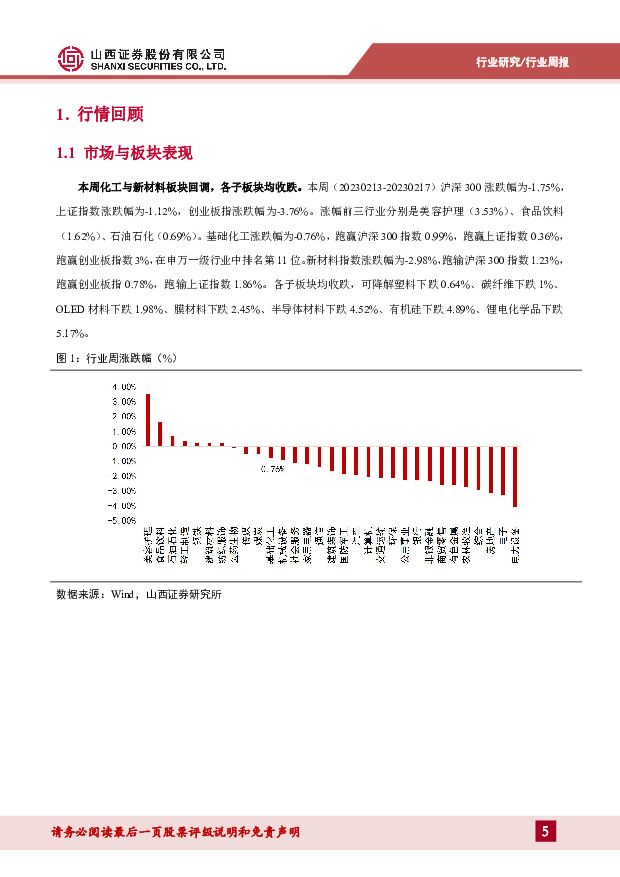

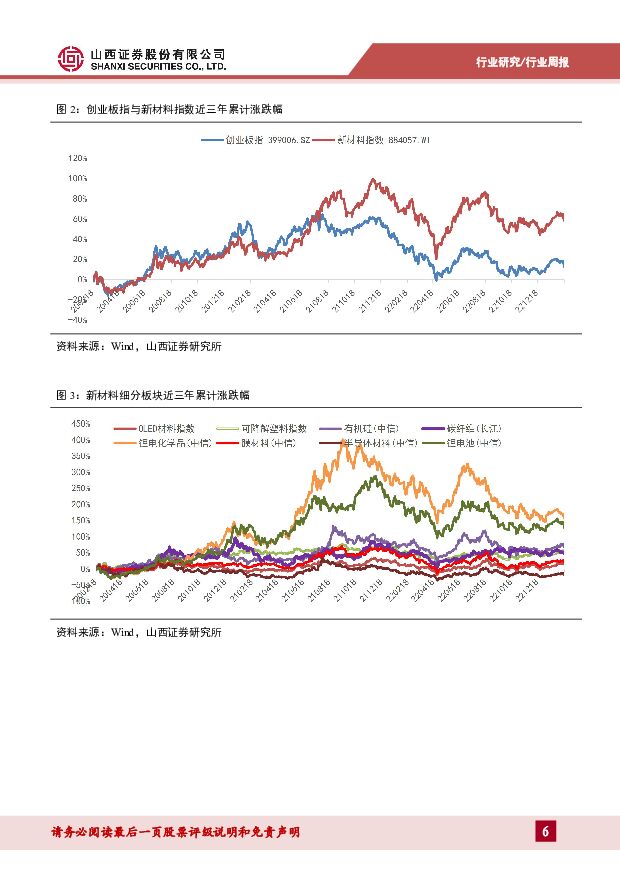

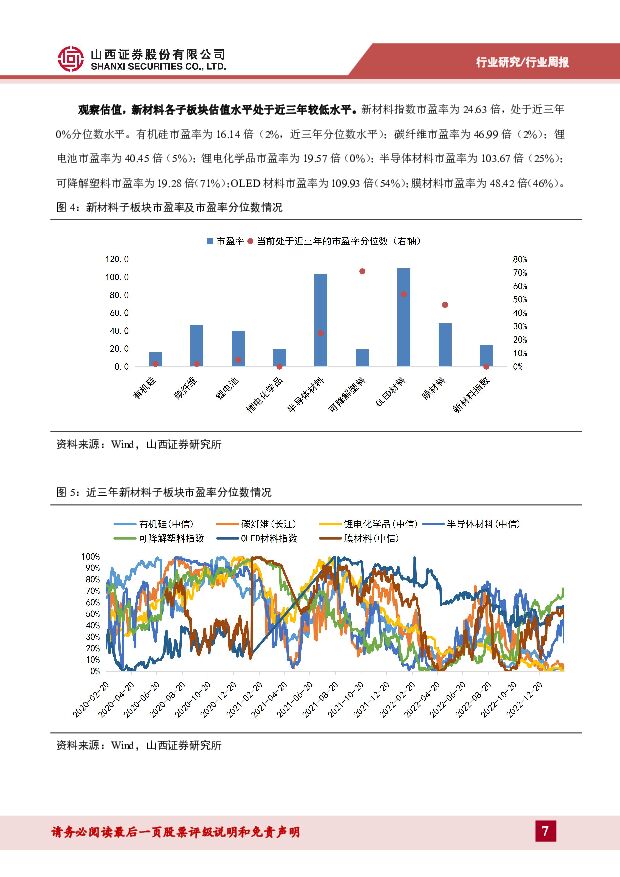

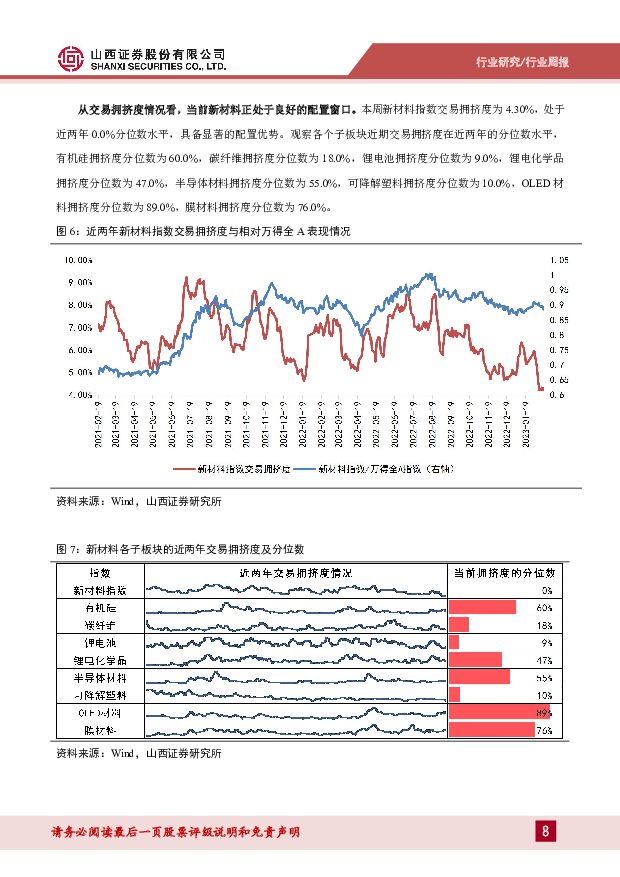

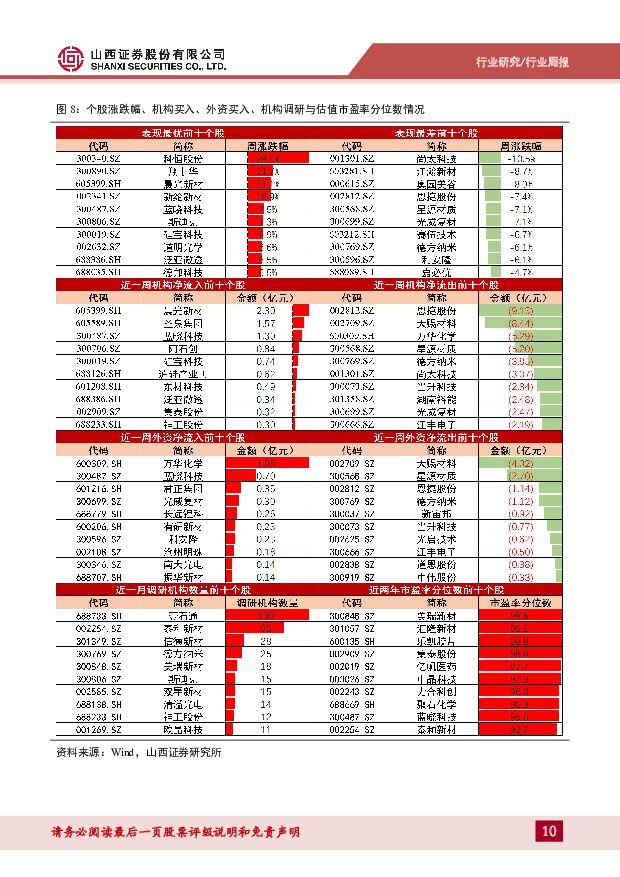

摘要:投资要点市场与板块表现:本周化工与新材料板块回调,各子板块均下跌。基础化工涨跌幅为-0.76%,跑赢沪深300指数0.99%,在申万一级行业中排名第11位。新材料指数涨跌幅为-2.98%,跑输沪深300指数1.23%。观察各子板块均收跌,可降解塑料下跌0.64%、碳纤维下跌1%、OLED材料下跌1.98%、膜材料下跌2.45%、半导体材料下跌4.52%、有机硅下跌4.89%、锂电化学品下跌5.17%。观察估值,新材料各子板块估值水平处于历史较低水平。新材料指数市盈率为24.63倍,处于近三年0%分位数水平。有机硅市盈率为16.14倍(2%,近三年分位数水平);碳纤维市盈率为46.99倍(2%);锂电池市盈率为40.45倍(5%);锂电化学品市盈率为19.57倍(0%);半导体材料市盈率为103.67倍(25%);可降解塑料市盈率为19.28倍(71%);OLED材料市盈率为109.93倍(54%);膜材料市盈率为48.42倍(46%)。从交易拥挤度情况看,当前新材料具备显著的配置优势。本周新材料指数交易拥挤度为4.30%,处于近两年0.0%分位数水平,具备显著的配置优势。超八成个股下跌。上周新材料板块中,实现正收益个股占比为21.62%,表现占优的个股有金达威(26.37%)、科恒股份(16.75%)、聚石化学(14.98%)等,表现较弱的个股包括德邦科技(-13.71%)、帝科股份(-13.18%)、中晶科技(-9.36%)等。机构净流入的个股占比为14.41%,净流入较多的个股有万华化学(4.18亿)、蓝晓科技(2.23亿)、川宁生物(1.69亿)等。43只个股中外资净流入占比为41.86%,净流入较多的个股有万华化学(3.74亿)、蓝晓科技(2.61亿)、当升科技(1.56亿)等。行业动态胜华新材:30万吨/年电解液装置进入试生产阶段长信科技:积极推动比克电池加快通过IPO总投资5.8亿上海新阳拟投建光刻胶等集成电路关键工艺材料项目宜宾万鹏年产10万吨磷酸铁锂一期项目正式投料试车重要上市公司公告(详细内容见正文)投资建议碳纤维价格持续回落,在国产替代的大背景下,下游渗透率有望提升。据百川盈孚数据统计,截至2023年2月19日,国产T300级12K碳纤维市场价为125元/吨,国产T300级48/50K碳纤维市场价为115元/吨。2023年以来,碳纤维价格持续下调,有利于提高下游应用的渗透率,尤其是在风电叶片等工业领域。碳纤维工厂总库存为2985吨,较上周环比下降7.44%。目前国内碳纤维库存量仍处于高位,主要是因为2022年碳纤维企业大幅扩产,供给能力大大提升。碳纤维存储时间较长,不同质量的碳纤维其寿命可保持在2-5年,我们认为短期碳纤维库存上升对行业影响较小。随着碳纤维行业国产化替代进程加速,新能源、风电、光伏等下游需求高景气,预计下游需求放量整体市场规模仍高速增长,建议关注具备成本优势和规模优势的碳纤维原丝龙头吉林碳谷,以及主营小丝束高性能碳纤维的中复神鹰。风险提示疫情可能引发市场大幅波动的风险;原材料价格大幅波动的风险;政策风险;技术发展不及预期的风险;行业竞争加剧的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1小时前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1小时前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

1小时前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

1小时前018积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

1小时前018积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

1小时前018积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

1小时前018积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

1小时前018积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

1小时前018积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

1小时前018积分

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

1小时前018积分

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

1小时前018积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

1小时前018积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

1小时前018积分

-

电连技术 24年一季度业绩高速增长,汽车电子驱动新一轮成长 山西证券 2024-04-24(6页) 附下载

电连技术(300679)事件描述公司公告2023年年报及24年一季报,2023年全年公司实现营业收入...

428.98 KB共6页中文简体

1小时前018积分

-

电连技术 24年一季度业绩高速增长,汽车电子驱动新一轮成长 山西证券 2024-04-24(6页) 附下载

电连技术(300679)事件描述公司公告2023年年报及24年一季报,2023年全年公司实现营业收入...

428.98 KB共6页中文简体

1小时前018积分

-

好太太 2023年盈利能力改善显著,存货周转效率提升 山西证券 2024-04-24(5页) 附下载

好太太(603848)事件描述公司发布2023年年报。2023年,公司实现营收16.88亿元,同比增...

444.77 KB共5页中文简体

1小时前018积分

-

好太太 2023年盈利能力改善显著,存货周转效率提升 山西证券 2024-04-24(5页) 附下载

好太太(603848)事件描述公司发布2023年年报。2023年,公司实现营收16.88亿元,同比增...

444.77 KB共5页中文简体

1小时前018积分

-

通信周跟踪:中国移动发布AI服务器集采大标,光模块无源器件供应出现紧张 山西证券 2024-04-23(19页) 附下载

附下载")

投资要点行业动向:1、中国移动4月18日发布《2024至2025年新型智算中心采购招标公告》采购AI...

1.16 MB共19页中文简体

1天前220积分

-

拓斯达 战略转型致收入短期承压,三大产品出货量大幅提升 山西证券 2024-04-23(6页) 附下载

拓斯达(300607)事件描述公司披露2023年年度报告:报告期内,公司实现营业收入45.53亿元,...

429.67 KB共6页中文简体

1天前218积分