汽车行业月度报告:在下行中静待复苏拐点国元证券2023-02-20.pdf

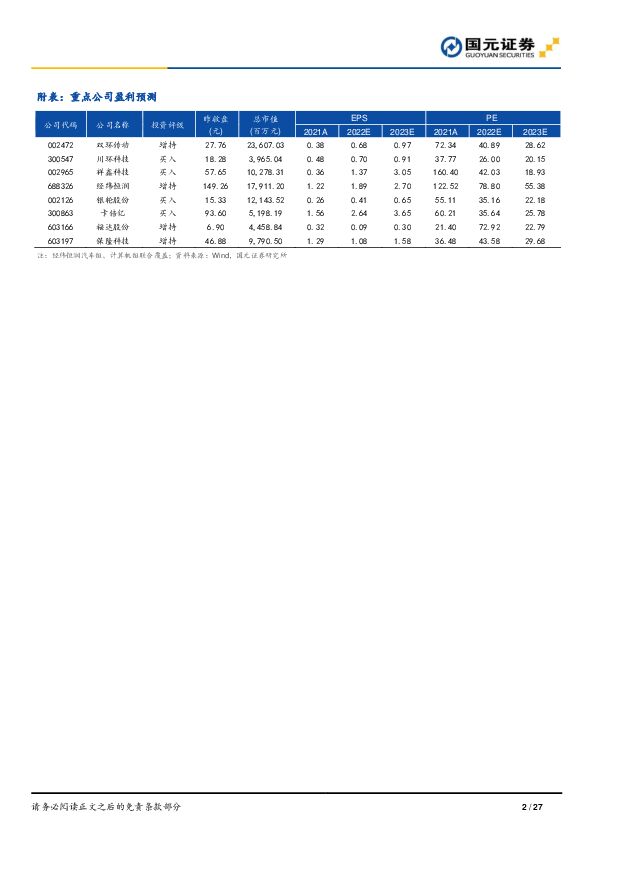

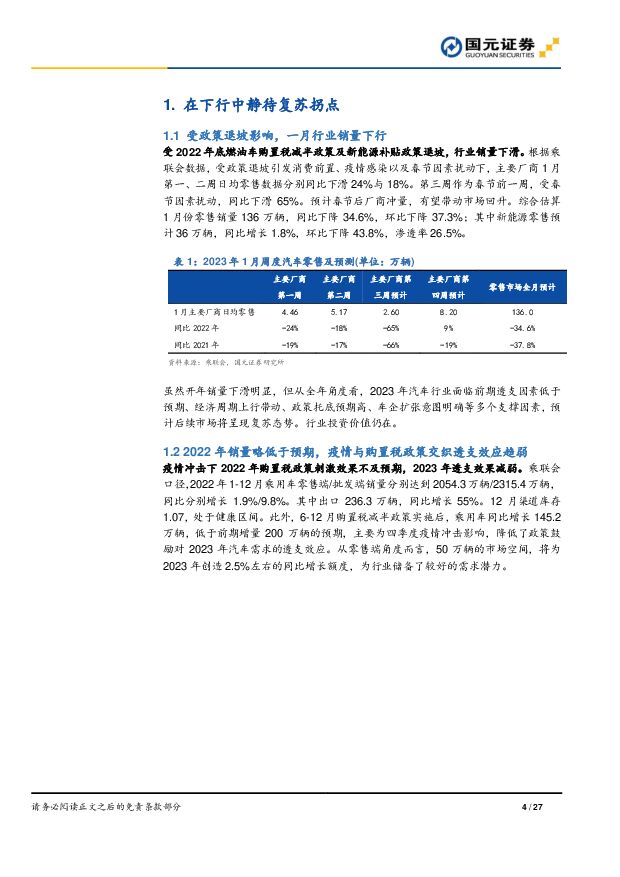

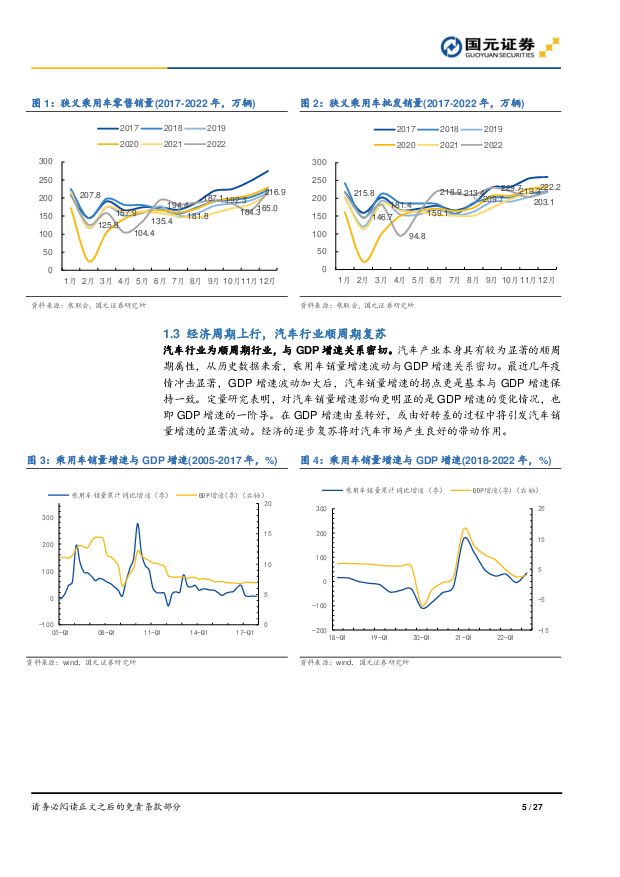

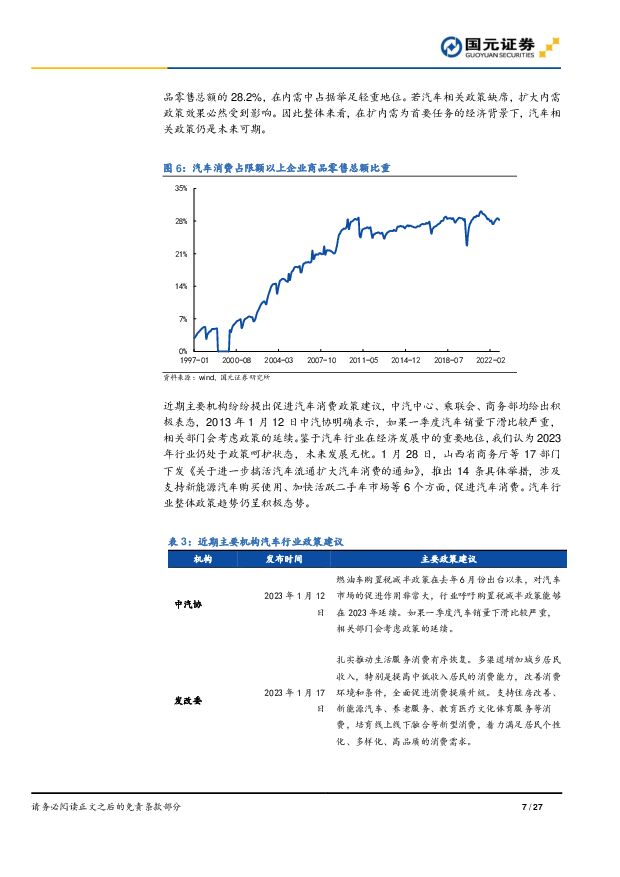

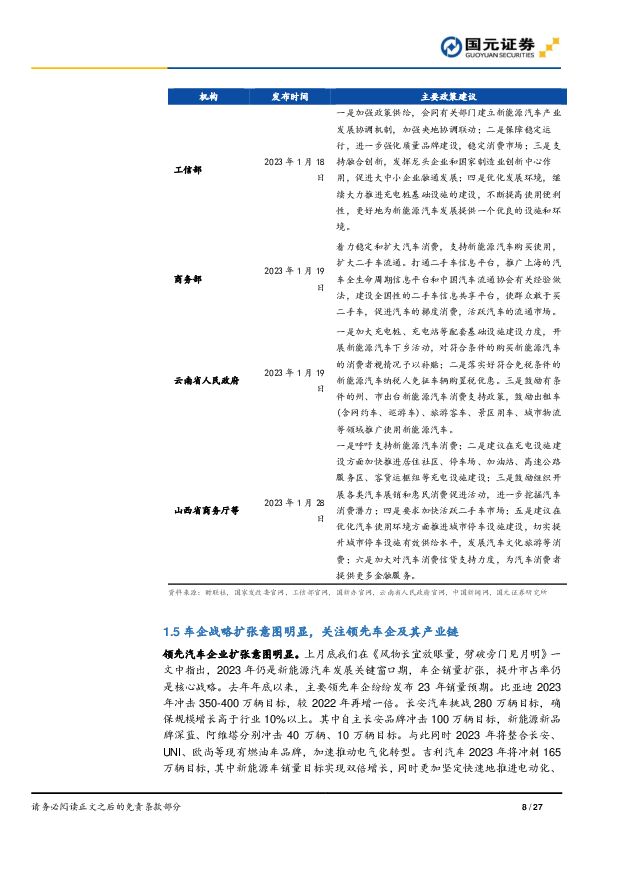

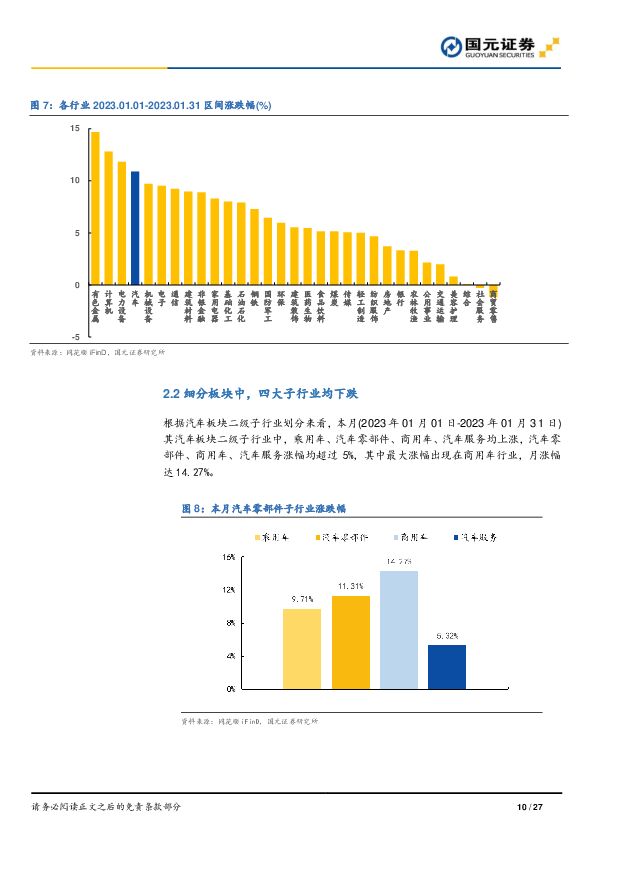

摘要:受政策退坡影响一月销售下行,但在整体上行周期中前景乐观受2022年底燃油车购置税减半政策以及新能源车补贴政策退坡影响,叠加春节临近,2023年1月份行业周度高频数据负增长明显。但从发展趋势看,行业2023年受经济复苏周期带动,政策托底以及车企本身扩张战略推动,逐步复苏趋势明确,前景整体乐观。2022年销量略低于预期,疫情与政策交织透支效应趋弱乘联会口径,2022年1-12月乘用车零售端/批发端销量分别达到2054.3万辆/2315.4万辆,同比分别增长1.9%/9.8%。其中出口236.3万辆,同比增长55%。12月渠道库存1.07,处于健康区间。此外,6-12月购置税减半政策实施后,乘用车同比增长145.2万辆,低于前期增量200万辆的预期,主要为四季度疫情冲击影响,降低了政策鼓励对2023年汽车需求的透支效应。经济周期上行,汽车行业顺周期复苏从历史经验看,经济周期仍是汽车销量的重要影响因素,GDP增速的变动量为关键驱动因素。2023年疫情消退+确定性经济复苏,仍是汽车销量恢复的核心支撑。行业有望跟随经济复苏,呈现逐步向好态势。政策托底信号明确,行业未来发展无忧我们在12月《风物长宜放眼量,劈破旁门见月明》报告中指出,2022年购置税减半政策不延续或有历史因素,若行业发展趋弱,两会后不排除刺激政策。1月12日,中汽协明确表示如果一季度汽车销量下滑比较严重,相关部门会考虑政策的延续。鉴于汽车行业在经济发展中的重要地位,我们认为2023年行业仍受政策呵护,未来发展无忧。车企战略扩张意图明显,关注领先车企及其产业链我们在12月《风物长宜放眼量,劈破旁门见月明》报告中指出,2023年作为新能源汽车战略窗口期,主要车企战略扩张仍是主要动作,市场销量仍有支撑。目前来看比亚迪、吉利、长安、广汽、长城等纷纷公布2023年扩张性目标,特斯拉、问界先后降价。整体来看领先车企扩张趋势明显。分化行情下建议关注领先车企及其产业链。投资建议:汽车行业向上的核心,仍是电动智能方向。尤其与之前年份新势力唱主角不同,2023年传统车企新能源转型力度加大。我们坚定看好传统产业链向电动智能转型的发展方向,尤其是受转型领先车企和新势力企业带动的产业链企业。建议关注新势力+转型车企引领的祥鑫科技、川环科技、卡倍亿、银轮股份、双环传动,以及受益于新能源乘用车以及商用车周期上行带动的福达股份等。风险提示:经济复苏不及预期,消费市场下滑超预期,政策支持力度不及预期,车企扩张进展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

【中泰汽车】低空经济专题报告:值得重视的新质生产力代表—元年或至 中泰证券 2024-04-18(32页) 附下载

附下载")

核心观点为什么低空经济本轮值得重视?1)政策支撑—顶层设计,自上而下:低空经济是战略新兴产业和新质生...

7.76 MB共32页中文简体

1天前020积分

-

【中泰汽车·整车行业格局系列深度研究(2)】北京车展前瞻:基于优质细分车格筛选方法论筛选重点车型 中泰证券 2024-04-18(57页) 附下载

北京车展:市场关注度高,但缺少定量判断各家新车布局的研究方法论目前市场对于北京车展保持高关注度但缺少...

3.41 MB共57页中文简体

1天前020积分

-

汽车行业:汽车以旧换新开启三年新周期 太平洋 2024-04-18(24页) 附下载

复盘历史此前以旧换新和三轮乘用车购置税优惠政策:以旧换新政策。2009年,财政部、商务部等10部门联...

1.58 MB共24页中文简体

1天前020积分

-

汽车行业周报:政策呵护,看好汽车板块投资机会 甬兴证券 2024-04-18(14页) 附下载

行情回顾过去一周(2024/04/08~2024/04/12),申万汽车行业下跌0.76%,表现强于...

1.17 MB共14页中文简体

1天前220积分

-

汽车行业周报:重磅新车发布:理想L6,问界新M5 太平洋 2024-04-18(14页) 附下载

报告摘要北京车展临近,重磅新车发布:理想L6,问界新M5。近日,华为春季发布会二次发布智界S7,同时...

1.06 MB共14页中文简体

1天前220积分

-

汽车:两车企订单热度回落,车展在即有望迎来拐点 天风证券 2024-04-18(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集43份...

821.05 KB共11页中文简体

1天前220积分

-

浙江仙通 公司点评报告:业绩符合预期,新项目持续开拓 国元证券 2024-04-18(3页) 附下载

附下载")

浙江仙通(603239)事件:公司发布2023年年报与2024年第一季度报告,业绩符合我们预期。20...

1017.1 KB共3页中文简体

1天前218积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1天前218积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

1天前218积分

-

长安汽车 系列点评六:自主经营稳健向上 合资减值轻装上阵 民生证券 2024-04-18(4页) 附下载

附下载")

长安汽车(000625)事件:2023年公司总营收为1,513.0亿元,同比+24.8%;归母净利润...

712.23 KB共4页中文简体

1天前418积分

-

行动教育 2023年年报点评:全年业绩快速增长,大客户战略成效显著 国元证券 2024-04-18(5页) 附下载

附下载")

行动教育(605098)事件:公司发布2023年年报。点评:全年营收及利润高增,高分红回报股东202...

1.08 MB共5页中文简体

1天前218积分

-

兴瑞科技 2023年报点评:汽车电子业务超预期高增,看好汽车电装业务长期成长 东吴证券 2024-04-18(3页) 附下载

兴瑞科技(002937)事件:公司发布2023年报整体业绩符合市场预期,汽车电子业务实现高增:202...

524.78 KB共3页中文简体

1天前218积分

-

长安汽车 2023年报点评:Q4业绩符合预期,自主盈利稳健,智电加速转型 东吴证券 2024-04-18(3页) 附下载

长安汽车(000625)投资要点公告要点:公司披露2023年年度报告,2023年全年实现营收1512...

475.91 KB共3页中文简体

1天前218积分

-

肇民科技 2024Q1业绩预告点评:2024Q1归母净利润业绩预告中值同比+82%,汽车业务不断突破 国海证券 2024-04-18(5页) 附下载

附下载")

肇民科技(301000)事件:2024年4月16日,肇民科技发布2024年Q1业绩预告:公司2024...

300.81 KB共5页中文简体

1天前218积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

附下载")

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

1天前218积分

-

沪电股份 2023年年报及2024年Q1预告点评:高端PCB领先供应商,AI需求为新增长极 国元证券 2024-04-18(4页) 附下载

沪电股份(002463)事件:3月26日,沪电股份发布2023年年度报告及2024年第一季度业绩预告...

1.18 MB共4页中文简体

1天前218积分

-

金力永磁 首次覆盖报告:稀土永磁全球领先,产能落地助力需求增长 国元证券 2024-04-18(5页) 附下载

附下载")

金力永磁(300748)报告要点:高性能稀土永磁材料应用广阔,市场需求高速增长高性能稀土永磁材料是清...

1.15 MB共5页中文简体

1天前218积分

-

瑞芯微 业绩修复毛利企稳,关注汽车电子和AI相关布局 中国银河 2024-04-18(4页) 附下载

瑞芯微(603893)核心观点:事件公司发布2023年年报及24Q1业绩自愿性披露公告,2023年全...

396.69 KB共4页中文简体

1天前218积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

2天前020积分

-

汽车行业专题报告:小米SU7上市,智能化及生态链构筑强大产品力 甬兴证券 2024-04-17(22页) 附下载

附下载")

2023年20~30万乘用车销量约379万辆,新能源车渗透率约38%总量上看:据汽车之家,20-30...

2.05 MB共22页中文简体

2天前020积分