建筑装饰行业跟踪周报:项目开复工偏弱,关注稳增长下资金和实物量落地情况东吴证券2023-02-13.pdf

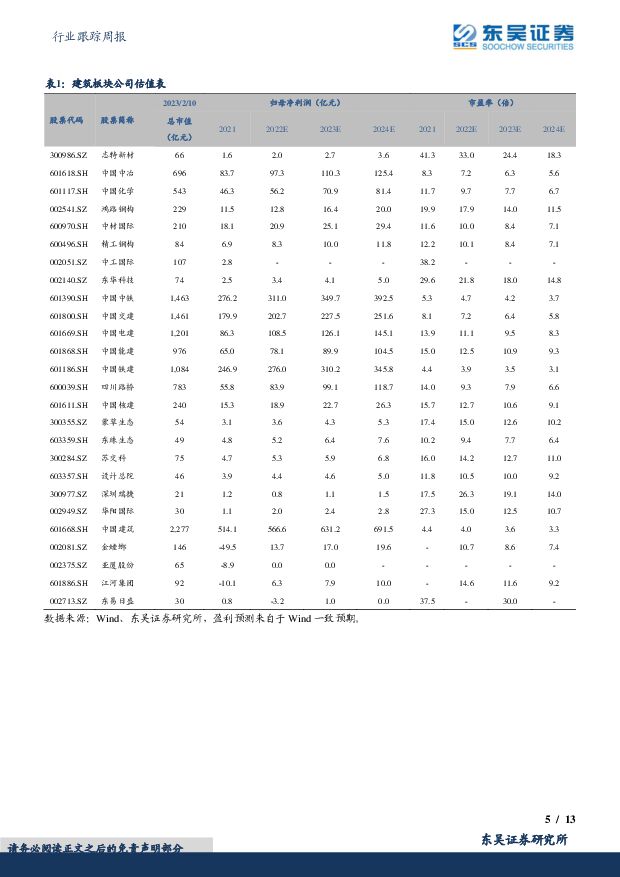

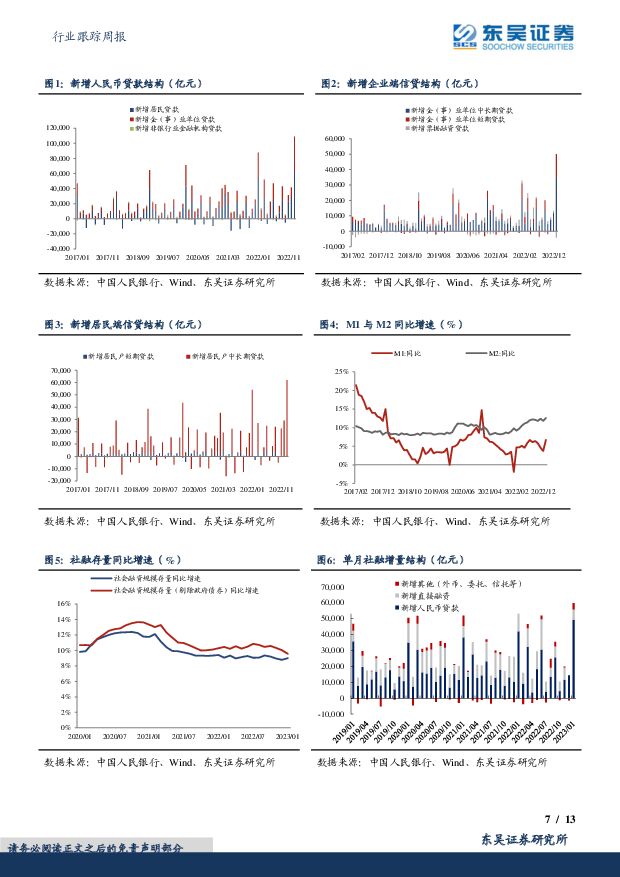

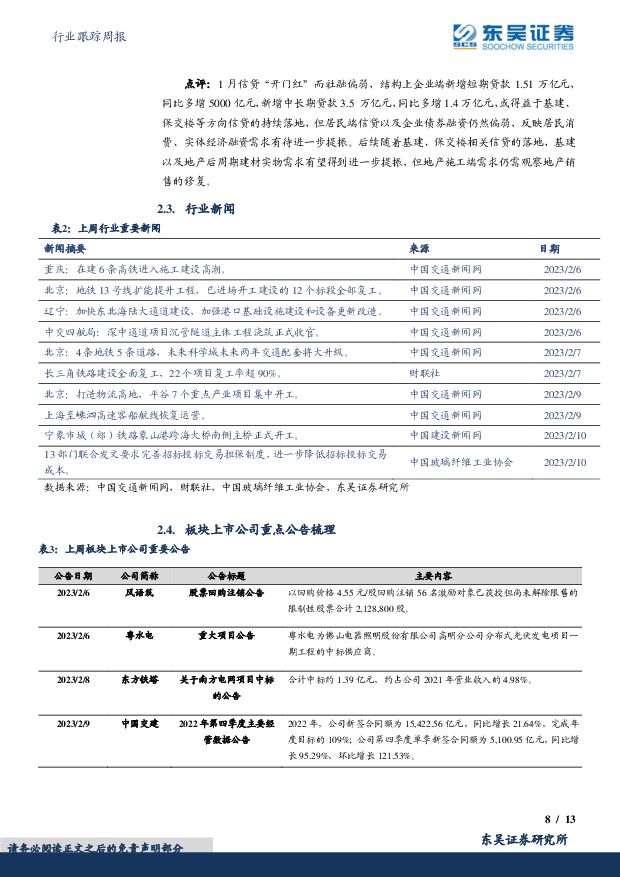

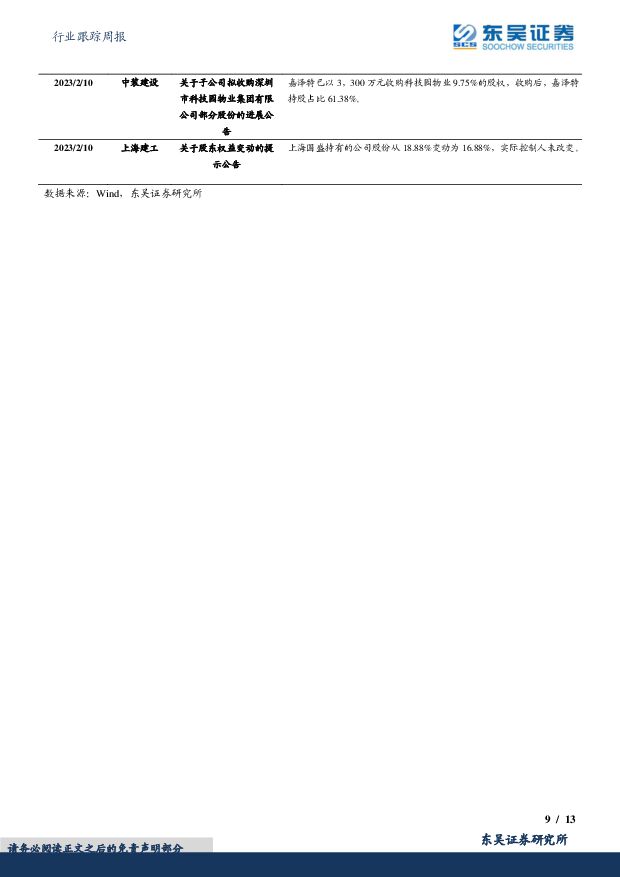

摘要:投资要点上周(2023.2.6–2023.2.10,下同):上周建筑装饰板块(SW)涨跌幅1.05%,同期沪深300、万得全A指数涨跌幅分别为-0.85%、-0.11%,超额收益分别为1.9%、1.16%。行业重要政策、事件变化、数据跟踪点评:(1)央行公布2023年1月金融数据:1月信贷“开门红”而社融偏弱,结构上企业端新增短期贷款1.51万亿元,同比多增5000亿元,新增中长期贷款3.5万亿元,同比多增1.4万亿元,或得益于基建、保交楼等方向信贷的持续落地,但居民端信贷以及企业债券融资仍然偏弱,反映居民消费、实体经济融资需求有待进一步提振。后续随着基建、保交楼相关信贷的落地,基建以及地产后周期建材实物需求有望得到进一步提振,但地产施工端需求仍需观察地产销售的修复。(2)2022年全国新开工改造城镇老旧小区5.25万个:2022年《政府工作报告》提出,再开工改造一批城镇老旧小区。经汇总各地统计上报数据,2022年全国计划新开工改造城镇老旧小区5.1万个、840万户。2022年1—12月,全国新开工改造老旧小区5.25万个、876万户。全国实际新开工改造老旧小区5.25万个、876万户,分别超过年初计划的3%、4%,2023年我国将新开工改造城镇老旧小区5.3万个以上,有望持续拉动防水、外墙涂料、外墙保温、管材等需求。周观点:我们建议从以下几个方向关注建筑板块的投资机会:(1)建筑央企估值处10年历史估值底部,与此同时集中度持续提升,同时基建稳增长主线清晰,发改委要求各地方及时做好2023年专项债项目准备工作。1月建筑业商务活动、新签订单和业务活动预期指数均环比明显回升,建筑业景气度上行预期高,稳增长继续发力下基建市政链条景气提升,看好估值仍处历史低位、业绩稳健的基建龙头企业估值持续修复机会,建议关注中国交建、中国中铁、中国铁建、中国建筑等。(2)“一带一路”方向:政治局会议集体学习提及推动共建“一带一路”高质量发展,今年是一带一路倡议提出10周年,第三届“一带一路”高峰论坛召开可期,在丰富成果的基础上,预计更多政策支持有望出台,海外工程业务有望受益,建议关注国际工程板块,个股建议关注中工国际、北方国际、中材国际等。(3)需求结构有亮点,新业务增量开拓下的投资机会:在双碳战略、绿色节能建筑等政策推进下,装配式建筑、节能降碳以及新能源相关的基建细分领域景气度较高,有相关转型布局的企业有望受益。推荐铝模板租赁服务商志特新材;建议关注装配式建筑方向的鸿路钢构、华阳国际,新能源业务转型和增量开拓的中国电建、中国能建等;硅料价格回落带动光伏产业链价格下行,利好地面项目需求,建筑光伏市场有望持续受益,建议关注布局光伏EPC和运营业务的标的,精工钢构、森特股份等。(4)建工检测板块:检测行业是长坡厚雪的好赛道,建工建材检测市场规模超千亿,2015-2021年建工建材市场复合增速超过12%,龙头企业市场份额仍然较低,内生外延成长空间大;近日住建部发布《建设工程质量检测管理办法》(住建部57号令),新规自2023年3月1日起施行,新规在规范建设工程质量检测活动、完善建设工程质量检测责任体系、加强政府监督管理等方向进行了进一步加强,我们认为有利于行业行为规范和竞争环境优化,龙头企业有望受益,建议关注国检集团、建科股份、垒知集团。风险提示:疫情超预期、地产信用风险失控、政策定力超预期、国企改革进展低于预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑装饰行业月报:基建保持韧劲,新国九条修复价值 中国银河 2024-04-18(17页) 附下载

附下载")

核心观点:建筑业景气度上行。3月,建筑业商务活动指数为56.20%,较上月+2.7pct;建筑业新订...

2.03 MB共17页中文简体

4小时前020积分

-

上市险企3月保费数据点评:寿险新单量跌价升,车险保费增速回暖 东吴证券 2024-04-18(5页) 附下载

事件:上市险企披露2024年3月保费数据,累计原保费同比增速及对应收入排序如下:阳光保险(9%至45...

564.72 KB共5页中文简体

4小时前020积分

-

非银金融行业深度报告:风潮又起,并购重组或引领券业破局向上 东吴证券 2024-04-18(24页) 附下载

回溯历史:政策驱动叠加市场化需求,券业四轮并购浪潮此起彼伏:自我国第一家证券公司成立以来35年,政策...

1.14 MB共24页中文简体

4小时前020积分

-

中熔电气 国内电力熔断器龙头,海外+800V打开增长空间 东吴证券 2024-04-18(39页) 附下载

中熔电气(301031)投资要点国内电力熔断器龙头,业绩维持高速增长。公司成立于2007年,产品以电...

3.95 MB共39页中文简体

4小时前018积分

-

益丰药房 行业整合持续受益,稳健扩张羽翼渐丰 东吴证券 2024-04-18(27页) 附下载

益丰药房(603939)投资要点:公司为近年来高速增长的头部连锁药店,核心布局十省,多地份额领先,先...

1.97 MB共27页中文简体

4小时前018积分

-

星源材质 2023年报及2024年一季报点评:费用增加致Q4业绩不及预期,24年出货有望维持高增长 东吴证券 2024-04-18(3页) 附下载

星源材质(300568)投资要点23Q4业绩不及预期,24Q1业绩符合预期。公司23年营收30亿元,...

462.76 KB共3页中文简体

4小时前018积分

-

元力股份 2023年年报&2024年一季报点评:业绩基本符合预期,活性炭份额稳步提升 东吴证券 2024-04-18(3页) 附下载

元力股份(300174)投资要点年报&一季报业绩基本符合市场预期。公司23年营收20.15亿元,同增...

510.79 KB共3页中文简体

4小时前018积分

-

兴瑞科技 2023年报点评:汽车电子业务超预期高增,看好汽车电装业务长期成长 东吴证券 2024-04-18(3页) 附下载

兴瑞科技(002937)事件:公司发布2023年报整体业绩符合市场预期,汽车电子业务实现高增:202...

524.78 KB共3页中文简体

4小时前018积分

-

长安汽车 2023年报点评:Q4业绩符合预期,自主盈利稳健,智电加速转型 东吴证券 2024-04-18(3页) 附下载

长安汽车(000625)投资要点公告要点:公司披露2023年年度报告,2023年全年实现营收1512...

475.91 KB共3页中文简体

4小时前018积分

-

新产业 2023年报点评:业绩符合预期,国内外均保持高速增长 东吴证券 2024-04-18(3页) 附下载

新产业(300832)投资要点事件:公司2023年实现营业收入39.30亿元(+28.97%,括号内...

501.86 KB共3页中文简体

4小时前018积分

-

松原股份 2023年年报点评:2023Q4业绩符合预期,自主被动安全龙头持续成长 东吴证券 2024-04-18(3页) 附下载

松原股份(300893)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入12.8...

432.36 KB共3页中文简体

4小时前018积分

-

杭叉集团 2023年报点评:归母净利润同比+74%近预告中值,业务结构持续优化 东吴证券 2024-04-18(4页) 附下载

杭叉集团(603298)事件:公司发布2023年年报。2023年公司实现归母净利润17.2亿元,同比...

595.2 KB共4页中文简体

4小时前018积分

-

海油发展 2023年年报点评:业绩表现亮眼,三大业务板块稳健成长 东吴证券 2024-04-18(3页) 附下载

海油发展(600968)投资要点事件:公司发布2023年年度报告:实现营业收入493亿元(同比+3%...

512.97 KB共3页中文简体

4小时前018积分

-

东华测试 2023年报&2024年一季报点评:业绩短期承压,看好传感器等新业务放量 东吴证券 2024-04-18(3页) 附下载

东华测试(300354)投资要点2023年业绩因延迟确认收入而短期承压:2023年公司实现营收3.7...

513.79 KB共3页中文简体

4小时前018积分

-

爱丽家居 2023年年报点评:营收快速增长,盈利能力显著修复 东吴证券 2024-04-18(3页) 附下载

爱丽家居(603221)投资要点事件:公司发布2023年年报。2023年公司实现营收11.76亿元,...

514.22 KB共3页中文简体

4小时前018积分

-

常熟汽饰 2023年年报点评:2023Q4业绩符合预期,公司长期成长空间广阔 东吴证券 2024-04-18(3页) 附下载

常熟汽饰(603035)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入45.9...

436.36 KB共3页中文简体

4小时前018积分

-

华东医药 2023年年报点评:业绩符合预期,创新品种将陆续上市助推业绩增长 东吴证券 2024-04-18(3页) 附下载

华东医药(000963)投资要点事件:公司公告,2023年公司实现营业收入406.24亿元(+7.7...

330.98 KB共3页中文简体

4小时前018积分

-

AI搜索行业深度:大模型催生搜索行业变革机遇,产品百花齐放效果几何? 东吴证券 2024-04-17(53页) 附下载

附下载")

核心观点AI搜索产品涌现,逐步提升搜索效率和体验。 回顾搜索引擎发展阶段,高效、精准满足用户需求是一...

9.69 MB共53页中文简体

1天前020积分

-

建筑装饰行业统计局2024年1-3月基建数据点评:基建投资维持稳健增长,交通领域投资略放缓 国信证券 2024-04-17(7页) 附下载

4月16日,国家统计局公布2024年1-3月固定资产投资数据。2024年1-3月,全国固定资产投资(...

820.11 KB共7页中文简体

1天前120积分

-

汽车行业点评报告:汽车行研札记03期:宇通客车案例的得与失 东吴证券 2024-04-17(3页) 附下载

附下载")

2023年4月23日发布《大中客行业深度:大周期的起点!》,2023年4月28日发布《宇通客车深度:...

419.23 KB共3页中文简体

1天前220积分