建筑装饰行业研究周报:中长期贷款大超预期,看好Q1实物量加速转化天风证券2023-02-13.pdf

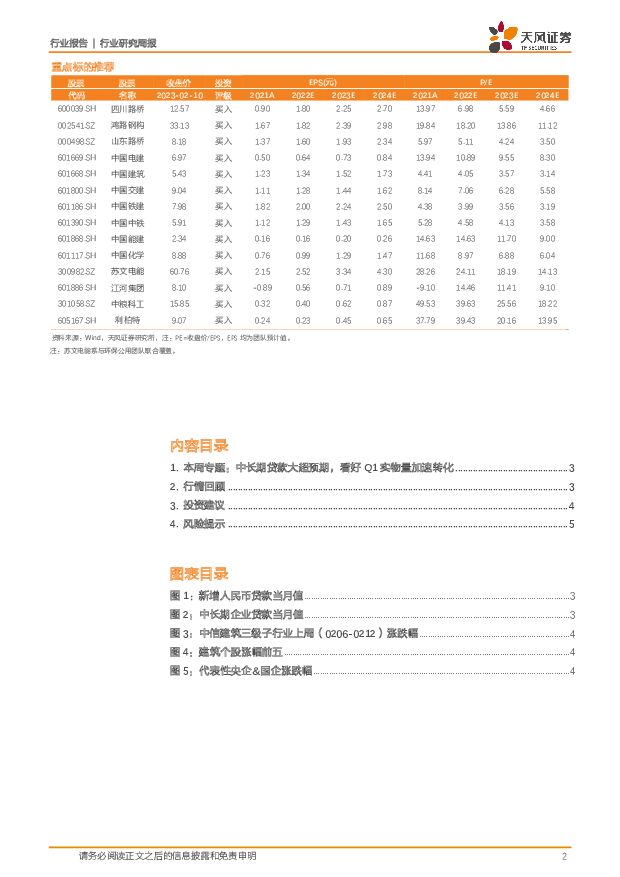

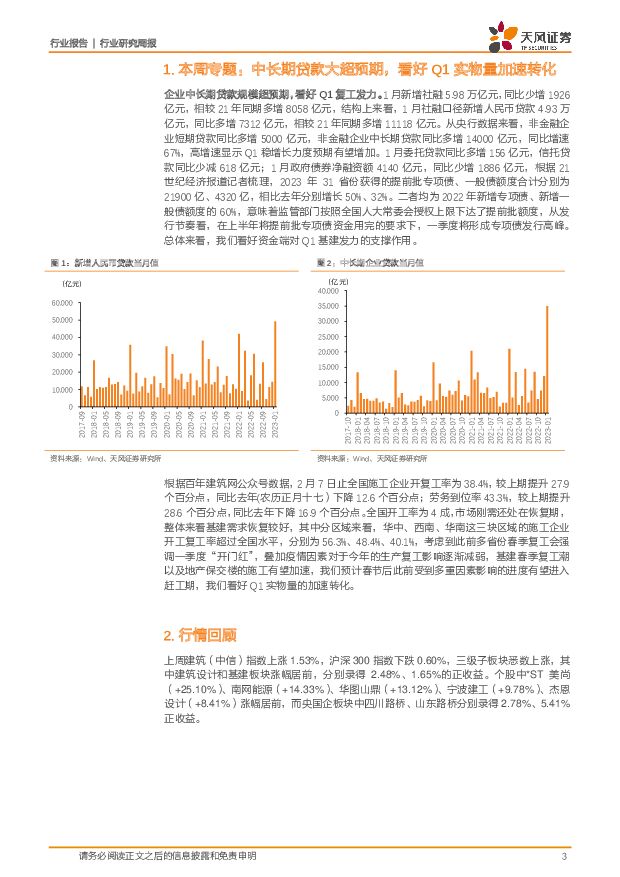

摘要:企业中长期贷款规模超预期,看好Q1复工发力1月新增社融5.98万亿元,同比少增1926亿元,相较21年同期多增8058亿元,结构上来看,1月社融口径新增人民币贷款4.93万亿元,同比多增7312亿元,相较21年同期多增11118亿元。从央行数据来看,非金融企业短期贷款同比多增5000亿元,非金融企业中长期贷款同比多增14000亿元,同比增速67%,显示Q1稳增长力度预期有望增加。1月委托贷款同比多增156亿元,信托贷款同比少减618亿元;1月政府债券净融资额4140亿元,同比少增1886亿元,根据21世纪经济报道记者梳理,2023年31省份获得的提前批专项债、一般债额度合计分别为21900亿、4320亿,相比去年分别增长50%、32%。二者均为2022年新增专项债、新增一般债额度的60%,意味着监管部门按照全国人大常委会授权上限下达了提前批额度,从发行节奏看,在上半年将提前批专项债资金用完的要求下,一季度将形成专项债发行高峰。总体来看,我们看好资金端对Q1基建发力的支撑作用。根据百年建筑网公众号数据,2月7日止全国施工企业开复工率为38.4%,较上期提升27.9个百分点,同比去年(农历正月十七)下降12.6个百分点;劳务到位率43.3%,较上期提升28.6个百分点,同比去年下降16.9个百分点。全国开工率为4成,市场刚需还处在恢复期,整体来看基建需求恢复较好,其中分区域来看,华中、西南、华南这三块区域的施工企业开工复工率超过全国水平,分别为56.3%、48.4%、40.1%,我们预计春节后此前受到多重因素影响的进度有望进入赶工期,我们看好Q1实物量的加速转化。行情回顾上周建筑(中信)指数上涨1.53%,沪深300指数下跌0.60%,三级子板块悉数上涨,其中建筑设计和基建板块涨幅居前,分别录得2.48%、1.65%的正收益。个股中*ST美尚(+25.10%)、南网能源(+14.33%)、华图山鼎(+13.12%)、宁波建工(+9.78%)、杰恩设计(+8.41%)涨幅居前,而央国企板块中四川路桥、山东路桥分别录得2.78%、5.41%正收益。投资建议我们建议重点关注能源基建、专业工程等实际下游需求较好,细分板块景气度偏高的子行业,而涉房融资新规利好低估值板块整体修复,其中建议关注三条主线的投资标的:1)低估值:近期地产政策放松利好央企蓝筹中国建筑,高弹性地方国企四川路桥、山东路桥、上海建工,此外重视一带一路为国际工程带来的板块性机会;2)建筑+:与新能源相关的中国电建、中国能建、苏文电能(与环保团队联合覆盖)、江河集团等;与化工相关的中国化学、三维化学、东华科技等;3)专业工程:钢结构(鸿路钢构、利柏特),其余与民生相关的粮食安全(中粮科工)、供热节能(瑞纳智能)、半导体洁净室(亚翔集成、圣晖集成)等细分赛道亦值得关注。风险提示:基建&地产投资超预期下行;新能源&化工业务拓展不及预期;央企、国企改革提效进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

1小时前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

1小时前020积分

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

1小时前020积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

1小时前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

1小时前020积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

1小时前020积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

1小时前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

1小时前020积分

-

上海电影 影业为基IP为翼,集团赋能发展可期 天风证券 2024-04-25(30页) 附下载

上海电影(601595)公司背景:“电影发行放映+大IP开发运营”双轮驱动,影院主业稳健发展,新增I...

5.33 MB共30页中文简体

1小时前218积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

1小时前018积分

-

扬农化工 一季报业绩符合预期,期待优创基地投产 天风证券 2024-04-25(3页) 附下载

扬农化工(600486)事件:扬农化工发布2024年一季报,实现营业收入31.76亿元,同比下滑-2...

685.23 KB共3页中文简体

1小时前218积分

-

苏文电能 设备销售实现较快增长,EPCOS模式有望进一步夯实 天风证券 2024-04-25(3页) 附下载

苏文电能(300982)率下降,以及减值计提增加,我们下调公司24-26年实现归母净利润为1.7、2...

668.6 KB共3页中文简体

1小时前218积分

-

上海家化 24Q1归母净利润同增11.2%,业绩稳扎稳打 天风证券 2024-04-25(3页) 附下载

上海家化(600315)事件:公司发布2024年一季报,2024Q1营收19.1亿元,yoy-3.7...

678.72 KB共3页中文简体

1小时前218积分

-

璞泰来 负极触达历史相对底部,隔膜、设备表现亮眼 天风证券 2024-04-25(3页) 附下载

璞泰来(603659)2023年公司实现收入153.4亿元,同降0.8%;归母净利润19.1亿元,同...

708.33 KB共3页中文简体

1小时前218积分

-

明月镜片 离焦放量延续,产品及客户聚焦成效突出 天风证券 2024-04-25(4页) 附下载

明月镜片(301101)公司发布2023年报及2024年一季报24Q1收入1.9亿,同比+11.9%...

699.45 KB共4页中文简体

1小时前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

1小时前018积分

-

锦波生物 24Q1归母净利润1.01亿元,业绩预告处于中枢上沿,继续高增 天风证券 2024-04-25(3页) 附下载

锦波生物(832982)事件:公司发布2024年一季报,2024Q1营收2.26亿元,yoy+76....

675.32 KB共3页中文简体

1小时前218积分

-

家家悦 24Q1实现归母净利1.47亿同增7%,看好公司新业态发展 天风证券 2024-04-25(3页) 附下载

家家悦(603708)公司发布2023年年报以及2024年一季度报。公司2023年实现营收177.6...

700.93 KB共3页中文简体

1小时前018积分

-

光线传媒 优质内容助推业绩增长,静待高关注度项目上映 天风证券 2024-04-25(3页) 附下载

光线传媒(300251)事件:光线传媒2023年营业收入15.46亿元,同比增长104.74%;归母...

672.79 KB共3页中文简体

1小时前218积分

-

东南网架 年报点评报告:扣非业绩大幅增加,经营质量有望提升 天风证券 2024-04-25(3页) 附下载

东南网架(002135)扣非业绩大幅增加,经营质量有望提升23年公司实现营业收入129.96亿元,同...

720.51 KB共3页中文简体

1小时前218积分