建筑行业周报:关注“一带一路”板块投资机会,传统水利交通和电力建设持续加码安信证券2023-02-13.pdf

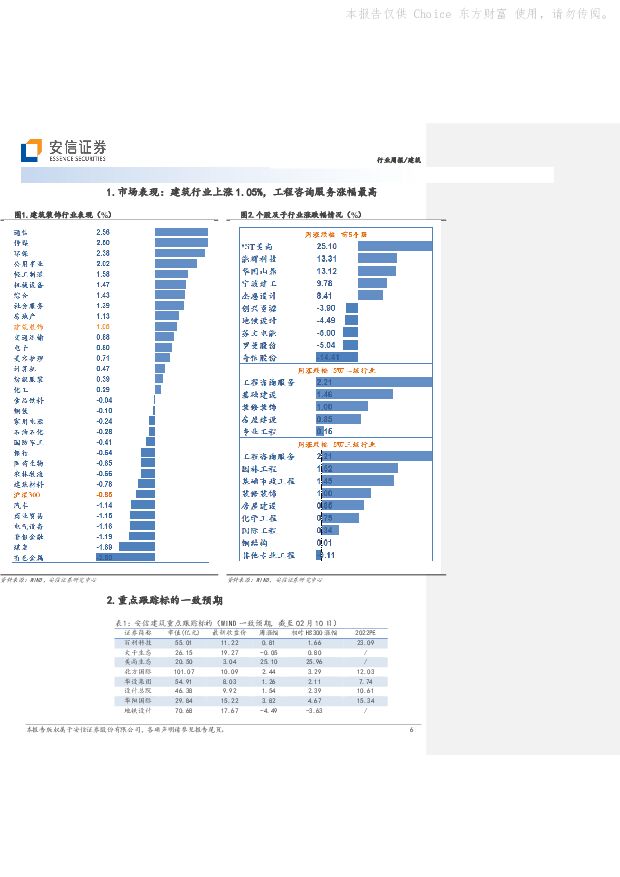

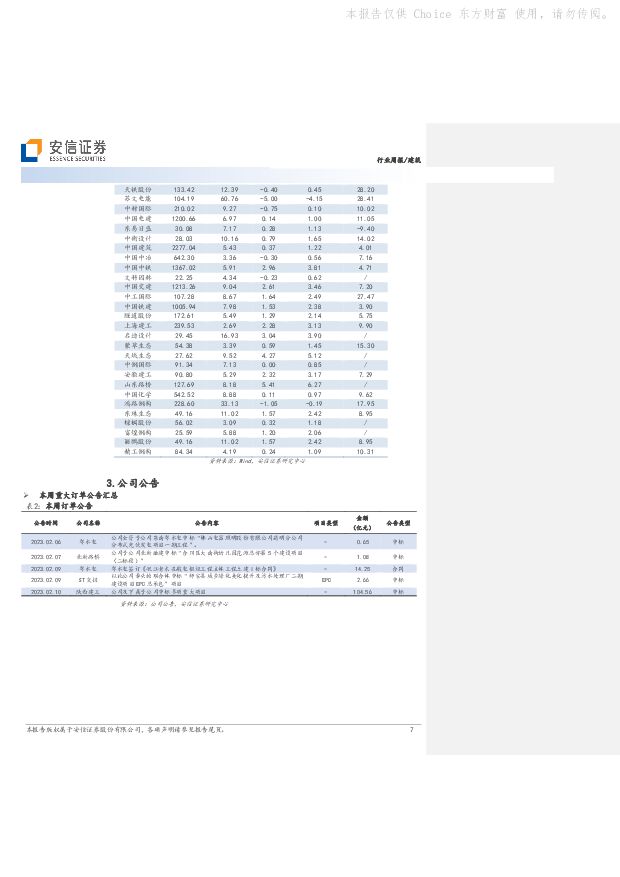

摘要:建筑行业一周行情:一周行业涨跌幅。本周(02.06-02.10)建筑装饰行业(SW)上涨1.05%,强于沪深300(-0.85%)、上证综指(-0.08%)、深证成指(-0.64%)本周表现,周涨幅在SW31个一级行业中位居第10位,行业排名与上周(第17位)相比上升7位。分子板块看,工程咨询服务(2.21%)、园林工程(1.52%)、基础市政工程(1.45%)板块涨幅较大。一周个股表现。本周中信建筑行业中共有108家公司录得上涨,数量占比73.971%;本周个股涨跌幅优于行业指数跌幅(1.05%)的公司数量89家,占比60.96%,本周建筑行业录得上涨公司家数较上周有所减少,本周表现超过行业跌幅的公司家数与上周相比有所减少。行业涨幅前5为*ST美尚(25.10%)、能辉科技(13.31%)、华图山鼎(13.12%)、宁波建工(9.78%)、杰恩设计(8.41%);本周行业跌幅前5为奇信股份(-14.41%)、罗曼股份(-5.04%)、苏文电能(-5.00%)、地铁设计(-4.49%)、创兴资源(-3.90%)。行业估值。从行业整体市盈率来看,截至02月10日建筑装饰行业(SW)市盈率(TTM)为9.68倍,行业市净率(MRQ)为0.91倍,行业市盈率较上周相比有所上升,市净率较上周相比有所上升。与SW一级行业横向比较,建筑行业PE位居各一级行业倒数第3位,高于煤炭、银行;PB估值位居各一级行业倒数第3位,高于房地产、银行。当前行业市盈率(TTM)最低前5为中国建筑(3.99)、中国铁建(4.24)、中国中铁(4.88)、山东路桥(5.10)、陕西建工(5.29);市净率(MRQ)最低前5为中国铁建(0.49)、中国中铁(0.59)、中国交建(0.62)、东方园林(0.63)、中国建筑(0.63)。行业动态分析:本周“一带一路”迈入十周年的进展与评估研讨会暨系列讲座启动仪式顺利召开,2023年“一带一路”沿线建设有望升温。近期多地发布2023年度重大项目投资计划,在交通水利建设领域,交通运输部和水利部要求加快推进项目的建设实施,力争尽早开工建设,稳增长需求仍有望稳步释放。在新型电力建设领域,广东省人民政府印发《广东省碳达峰实施方案》,提出加快建设新型电力系统,加快已纳入规划的抽水蓄能电站建设,新型电力建设景气度维持高位。在“一带一路”方面,本周2月8日,由中国人民大学重阳金融研究院、中国人民大学丝路学院共同主办的“一带一路”迈入十周年的进展与评估研讨会暨系列讲座启动仪式顺利召开。来自国家发改委、义乌市政府等政府部门及中国社会科学院、清华大学、北京大学等多个机构10多位知名专家汇聚一堂,热议“一带一路”十年来的发展进程。中国人民大学副校长王轶表示,展望下一个十年,随着重点区域、重点项目步入收获期和深化期,“一带一路”将持续推动国际合作新模式,为国际社会注入和平与发展的确定性。中国国家发改委“一带一路”建设促进中心主任翟东升表示,未来“一带一路”倡议需在稳固基本盘的同时,拓展新的领域,中国需要持续地为共建增添新活力、新动力,并要更加稳妥地统筹好建设和安全之间的关系,以及营造一个更加和谐的共建的国际舆论氛围。2023年是“一带一路”倡议提出10周年,我国将考虑举办第三届“一带一路”国际合作高峰论坛,2023年“一带一路”沿线建设有望升温。建议关注布局海外业务的建筑标的:1)能源建设优质央企:中国电建、中国能建;2)房建/基建龙头:中国建筑、中国中铁、中国中冶、中国交建、中国铁建;3)国际工程企业:中材国际、中钢国际。在交通建设领域,近日,交通运输部下发通知,要求各相关单位要加强协调调度,做好服务保障,抢抓一季度有效施工期,加快推进项目复工开工和建设实施,确保全年建设投资目标如期实现。通知要求,各地要以国家高速公路待贯通路段、省际瓶颈路段、繁忙路段扩容改造工程,以及2022年开工的政策性开发性金融工具项目、投资拉动效应明显的项目、实施以工代赈项目等为重点,迅速落实人员返岗、物资保障、材料进场计划,积极推动续建项目复工建设。在水利建设领域,本周2月10日,水利部召开2023年第一季度重大水利工程开工建设调度会商。会议要求,2023年重点推进前期工作的60项重大水利工程,各地要全力以赴加快推进前期工作,力争尽早开工建设。对第一季度拟开工的11项重大水利工程,做好“三通一平”。2022年我国完成水利建设投资10893亿元,同比2021年增长43.8%,历史性地迈上万亿元台阶。水利部有关负责人表示,今年将加快建设国家水网,完善水资源调配格局,2023年全国水利投资规模有望在去年的基础上维持高位投资水平。在地方重大项目投资方面,2023年全国31个省市自治区出台了基建交通建设投资计划,其中2023年计划完成投资额靠前的地区包括:1)河南省:梳理出1万个左右重大项目,力争2023年全年完成投资2万亿元以上;2)广东省:全年安排省重点建设项目1530个、年度计划投资1万亿元;3)内蒙古自治区:2023年年度计划完成投资7739亿元,较2022年增加1403亿元;4)浙江省:2023年全力实施10项行动,确保投入3500亿元,力争3600亿元;5)山东省:加快交通强国示范区建设,交通投资完成3100亿元以上。在新型电力建设领域,本周2月7日,广东省人民政府印发《广东省碳达峰实施方案》。方案提出,加快建设新型电力系统。大力提升电力需求侧响应调节能力,完善市场化需求响应交易机制和品种设计,加快形成较成熟的需求侧响应商业模式。增强电力供给侧灵活调节能力,推进煤电灵活性改造,加快已纳入规划的抽水蓄能电站建设。到2030年,抽水蓄能电站装机容量超过1500万千瓦,省级电网基本具备5%以上的尖峰负荷响应能力。同时,自去年12月下旬起,光伏板块市场表现亮眼,主要由于上游硅料价格持续下跌,带动组件价格同步下降,下游装机需求释放。叠加2023年国家电网投资计划重磅发布,电网建设领域有望充分受益,大电网和配网建设领域均迎来发展契机,建议关注:电力建设和运维龙头中国电建;配网EPCO龙头苏文电能,分布式光伏和储能业务以及电力设备业务快速成长;分布式光伏建设和运营标的芯能科技,“自发自用余额上网”稀缺模式,盈利能力提升可期。本周投资建议:此前,经济托底和投资加码政策密集发布,不少政策将在今年发挥更大效能,我们看好稳经济政策的力度和全年落地成效,基建托底预期强劲。自去年5月起,基建投资累计增速持续环比提升,一定程度反映出前期政策落地后项目建设进度加快。去年9月以来,国家多次强调发布一揽子政策接续政策,随政策落地实施,2023年有效投资有望持续扩大,基建投资持续提速可期,叠加后续降准落地以及估值体系重建,传统基建及新基建均迎来发展机会,水利建设、城镇化市政建设、抽水蓄能、电力建设细分领域投资规划可观,增速有望超过行业整体增速水平。同时地产链在地产融资端政策驱动下有望迎来估值修复行情。本周建议重点关注:1)“一带一路”受益央企:中国电建、中国能建、中国建筑、中国中铁、中国中冶、中国交建、中国铁建、中材国际、中钢国际;2)地方国企龙头:山东路桥、安徽建工;3)基建勘察设计优质龙头:华设集团、设计总院;3)水利、电力、抽水蓄能央企和地方区域龙头:中国电建、安徽建工、粤水电;4)配网EPCO龙头苏文电能、分布式光伏建设和运营标的芯能科技;5)地产链优质设计企业:华阳国际、筑博设计。中长期配置主线建议:建筑行业基本面整体向好,行业龙头和区域龙头受益于行业集中度提高,新签订单、业绩双双快速增长。同时,建筑行业积极拥抱“新经济”,“建筑+”时代来临,打开公司未来发展空间。目前建筑行业整体估值位居近十年低位,在估值体系重建背景下提升空间充足。在配置主线上,我们建议围绕“两新一重”基建龙头及“建筑+”新业务板块积极布局:(1)“两新一重”基建龙头。建筑央企、区域基建龙头将充分受益“两新一重”建设,且建筑央企、区域基建龙头是行业集中度提高的主要受益者,新签订单和业绩表现亮丽,估值优势十分显著,建议关注中国建筑、中国交建、中国铁建,中国中冶等建筑央企和山东路桥、安徽建工等区域基建龙头。(2)基建勘察设计优质标的。设计总院、华设集团,产业链前端优先受益稳增长目标下基建需求释放,十四五期间,多个省份计划基建投资规模高增,优质设计龙头订单承揽优势显著,市占率提升可期。(3)抽水蓄能受益公司。随着能源结构变化,供电安全提上日程,储能成为解决用电安全的主要手段。作为储能最重要的方式,抽水蓄能得到了国家政策大力支持,未来抽水蓄能将进入高速增长,且鼓励社会资本进入。水利水电工程企业拥有抽水蓄能工程建设资质,其中大多数企业拥有水电运营资产,未来有望充分受益抽水蓄能发展。重点推荐安徽建工,建议关注中国电建、粤水电。(4)新型电力建设。在以新能源为主体的新型电力系统建设背景下,涉足电力建设领域的建筑企业有望受益电网投资建设和运维需求提升、BIPV和储能需求释放,推荐用户侧电力建设运营龙头苏文电能。(5)地产链优质公司。地产宽松政策密集推出,行业数据筑底改善可期,有望带动地产链设计企业回款加快和订单承接实施,推荐民营建筑设计龙头,华阳国际、筑博设计。风险提示:疫情控制不及预期、政策实施不及预期、经济下行风险、PPP推进不及预期、固定资产投资下滑、地方财政增长缓慢风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载

:多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载")

金融投资增速边际回落,股份行配债节奏前置2023股份行金融投资占生息资产比例较2023Q3下降,主要...

2.78 MB共25页中文简体

1天前020积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

1天前020积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

1天前020积分

-

银行行业投资策略报告:高分红加持 关注未来需求回升 万联证券 2024-04-17(18页) 附下载

行业经营继续承压:从已经披露2023年完整年度业绩报告的21家银行整体数据看,行业整体经营继续承压,...

1.28 MB共18页中文简体

1天前020积分

-

煤炭月度供需数据点评:3月原煤供给收缩,制造业投资高增 山西证券 2024-04-17(8页) 附下载

投资要点:月度供需数据:供给:前3月原煤供给同比下降。2024年1-3月,原煤累计产量实现11.05...

1.24 MB共8页中文简体

1天前020积分

-

建筑装饰行业统计局2024年1-3月基建数据点评:基建投资维持稳健增长,交通领域投资略放缓 国信证券 2024-04-17(7页) 附下载

4月16日,国家统计局公布2024年1-3月固定资产投资数据。2024年1-3月,全国固定资产投资(...

820.11 KB共7页中文简体

1天前020积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡 平安证券 2024-04-17(5页) 附下载

事项:国家统计局公布2024年1-3月全国房地产开发投资及销售数据,其中投资额2.2万亿元,同比下降...

687.03 KB共5页中文简体

1天前020积分

-

宏观研究:一季度出口表现突出,二季度关注基建投资的接力 中邮证券 2024-04-17(20页) 附下载

核心观点2024 年一季度实际 GDP 同比增长 5.3%,超预期修复,好于全年经济增长预期目标,实...

1.03 MB共20页中文简体

1天前015积分

-

海外镜鉴系列(十五):新加坡市场投资观察 国信证券 2024-04-17(28页) 附下载

核心观点新加坡人均GDP全球领先,产业结构以服务业和制造业为主体;新加坡当局执行外向型经济发展战略,...

2.64 MB共28页中文简体

1天前010积分

-

A股投资策略周报告:新“国九条”提升市场预期和风险偏好 华龙证券 2024-04-17(15页) 附下载

3月美国CPI超预期,PCE更受美联储关注。美国劳工部10日公布数据显示,美国3月CPI同比增长3....

1.15 MB共15页中文简体

1天前010积分

-

新能源电力行业周报:硅片库存及盈利有望拐点,广东省公布2024年重点海风项目建设 东海证券 2024-04-15(18页) 附下载

附下载")

投资要点:市场表现:本周(04/08-04/12)申万光伏设备板块下跌6.91%,跑输沪深300指数...

1.31 MB共18页中文简体

2天前120积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局开源证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.78 MB共页中文简体

2天前220积分

-

社会服务行业跟踪周报:一季度预计为公考行业培训旺季,建议关注头部培训机构投资机会 东吴证券 2024-04-14(11页) 附下载

投资要点Q1为公考培训业务旺季,2024国考面试、省考及事业单位笔试集中发生在Q1。2024年国考于...

803.96 KB共11页中文简体

2天前220积分

-

机械行业周报:铁路龙头公司一季度业绩大增,关注轨交设备投资机会 华龙证券 2024-04-16(16页) 附下载

附下载")

周观点:3月国内挖机销量增速回正,大规模设备更新有望促进工程机械更新周期加速进行。2024年3月国内...

4.12 MB共16页中文简体

2天前220积分

-

煤炭行业周报:新“国九条”要求强化上市公司现金分红监管,持续看好煤炭板块投资机会 国投证券 2024-04-15(15页) 附下载

附下载")

行业走势:本周上证指数下跌1.62%,沪深300指数下跌2.58%,创业板指数下跌4.21%,煤炭行...

1.17 MB共15页中文简体

2天前220积分

-

机械行业2024年4月投资策略:布局经营趋势确定性向好板块国信证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.77 MB共页中文简体

2天前220积分

-

建筑行业4月投资策略:继续看好基建龙头,关注工业建筑和洁净室工程机遇国信证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.08 MB共页中文简体

2天前020积分

-

建筑材料3月动态报告:基建投资助力需求回升,消费建材零售端改善中国银河2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.69 MB共17页中文简体

2天前120积分

-

基础化工行业周报:麦芽酚、TMA价格大涨,关注TMA投资机会 中邮证券 2024-04-15(16页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底估值触底,2024年需求有望改善,行业估...

1.68 MB共16页中文简体

2天前220积分

-

家电行业2024年一季报前瞻暨4月投资策略:外销高景气、内销回暖,经营质量优化 国信证券 2024-04-15(24页) 附下载

附下载")

核心观点Q1我国家电内销延续修复态势,外销景气度走高。预计家电上市公司Q1经营稳健向上,整体营收延续...

1.14 MB共24页中文简体

2天前220积分