环保及公用事业行业周报:公共领域车辆全面电动化试点开启,商用车新能源渗透率有望显著提升中泰证券2023-02-13.pdf

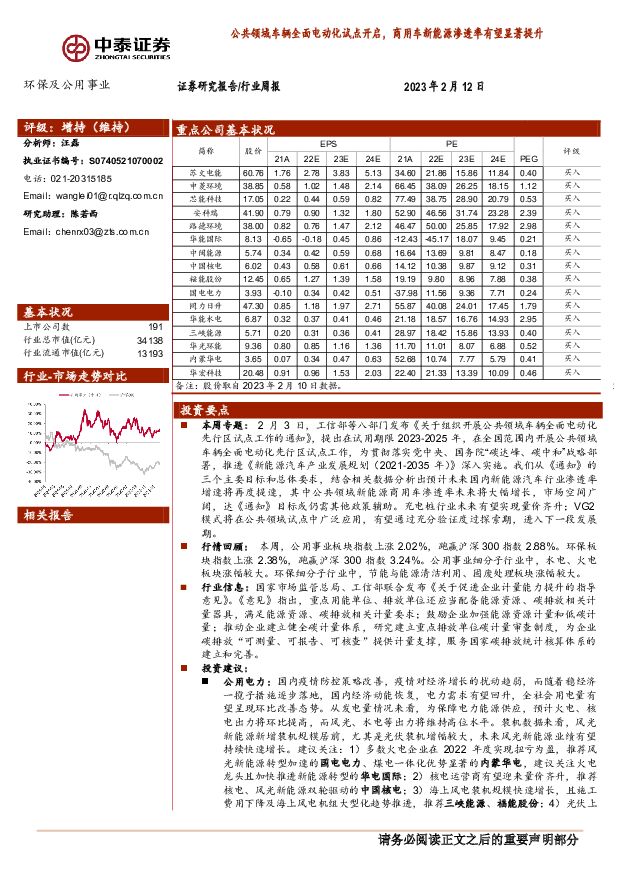

摘要:投资要点本周专题:2月3日,工信部等八部门发布《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,提出在试用期限2023-2025年,在全国范围内开展公共领域车辆全面电动化先行区试点工作,为贯彻落实党中央、国务院“碳达峰、碳中和”战略部署,推进《新能源汽车产业发展规划(2021-2035年)》深入实施。我们从《通知》的三个主要目标和总体要求,结合相关数据分析出预计未来国内新能源汽车行业渗透率增速将再度提速,其中公共领域新能源商用车渗透率未来将大幅增长,市场空间广阔,达《通知》目标或仍需其他政策辅助。充电桩行业未来有望实现量价齐升;VG2模式将在公共领域试点中广泛应用,有望通过充分验证度过探索期,进入下一段发展期。行情回顾:本周,公用事业板块指数上涨2.02%,跑赢沪深300指数2.88%。环保板块指数上涨2.38%,跑赢沪深300指数3.24%。公用事业细分子行业中,水电、火电板块涨幅较大。环保细分子行业中,节能与能源清洁利用、固废处理板块涨幅较大。行业信息:国家市场监管总局、工信部联合发布《关于促进企业计量能力提升的指导意见》。《意见》指出,重点用能单位、排放单位还应当配备能源资源、碳排放相关计量器具,满足能源资源、碳排放相关计量要求;鼓励企业加强能源资源计量和低碳计量;推动企业建立健全碳计量体系,研究建立重点排放单位碳计量审查制度,为企业碳排放“可测量、可报告、可核查”提供计量支撑,服务国家碳排放统计核算体系的建立和完善。投资建议:公用电力:国内疫情防控策略改善,疫情对经济增长的扰动趋弱,而随着稳经济一揽子措施逐步落地,国内经济动能恢复,电力需求有望回升,全社会用电量有望呈现环比改善态势。从发电量情况来看,为保障电力能源供应,预计火电、核电出力将环比提高,而风光、水电等出力将维持高位水平。装机数据来看,风光新能源新增装机规模居前,尤其是光伏装机增幅较大,未来风光新能源业绩有望持续快速增长。建议关注:1)多数火电企业在2022年度实现扭亏为盈,推荐风光新能源转型加速的国电电力、煤电一体化优势显著的内蒙华电,建议关注火电龙头且加快推进新能源转型的华电国际;2)核电运营商有望迎来量价齐升,推荐核电、风光新能源双轮驱动的中国核电;3)海上风电装机规模快速增长,且施工费用下降及海上风电机组大型化趋势推进,推荐三峡能源、福能股份;4)光伏上游降价趋势开启,运营商有望享受规模+利润双提升,推荐分布式光伏运营商芯能科技,建议关注晶科科技、太阳能、金开新能。环保:废弃物资源化带来市场新机会,推荐稀土回收产能倍增的华宏科技,有机糟渣资源化快速放量的路德环境。2022年以来火电投资明显提速,火电灵活性改造业务、火电环保配套业务和锅炉等装备有望放量,推荐华光环能,建议关注青达环保。政策支持公共领域车辆电动化,环保装备行业订单有望放量,建议关注环卫电动车龙头宇通重工、盈峰环境和福龙马。新型电力系统:2022H2独立储能项目进入实质化进展的节奏明显加快,相较于新能源配储,独立储能对部件、系统集成要求更高,重点推荐同力日升,建议关注天能股份、金盘科技。独立储能亦将带来温控标准提升,重点推荐申菱环境。灵活性资源建设刻不容缓,用户侧将从被动接受者逐步转变为参与者,虚拟电厂推荐安科瑞、苏文电能、恒实科技。特高压核准、开工有望迎来提速,建议关注国电南瑞、许继电气、特变电工。风险提示:项目推进不及预期;政策执行不及预期;市场竞争加剧;研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造及纺织服装行业周报:地产宽松催化家居估值修复,个股alpha推荐台华、百亚 中泰证券 2024-05-13(25页) 附下载

附下载")

投资要点上周行情:2024/5/6至2024/5/10,上证指数+1.6%,深证成指+1.5%,轻工...

3.56 MB共25页中文简体

11小时前38120积分

-

新能源行业23年&24Q1报告总结:光伏主链降价承压,大储及辅材分化龙头韧性强;风电整机盈利承压、零部件分化明显 东吴证券 2024-05-13(89页) 附下载

摘要23年光伏板块整体盈利有所下降,24Q1归母净利润下行。23年营收12904.3亿元,同增14....

2.28 MB共89页中文简体

11小时前90320积分

-

有色金属行业周报:美国经济边际降温,国内进一步释放需求刺激政策,板块上行趋势不改 中泰证券 2024-05-13(37页) 附下载

投资要点【本周关键词】:国内经济复苏动能有待进一步提升,美国初请失业金人数超预期投资建议:趋势的延续...

1.8 MB共37页中文简体

11小时前62820积分

-

有色金属行业周报:锑钨价格加速上行,稀土底部向上 中泰证券 2024-05-13(24页) 附下载

投资要点1.【关键词】24年4月智利出口锂盐28764吨,环比增加36%,同比增加83%;4月新能源...

1.64 MB共24页中文简体

11小时前5820积分

-

汽车行业周报:4月新能源零售渗透率43.7%,预计5月车市稳中向好 西南证券 2024-05-13(20页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块上涨0.8%,沪深300上涨1.7%。估值上,截止5月10日收盘...

2.57 MB共20页中文简体

11小时前45120积分

-

新能源电力行业周报:风电招标规模同比高增,光伏中上游有望出清 东海证券 2024-05-13(18页) 附下载

附下载")

投资要点:市场表现:本周(05/06-05/10)申万光伏设备板块下跌2.18%,跑赢沪深300指数...

1.5 MB共18页中文简体

11小时前68920积分

-

银行角度看央行1季度货币报告:重信贷质量而非数量;增加对通胀考量 中泰证券 2024-05-13(11页) 附下载

投资要点核心观点:信贷节奏与结构:重质量不重数量;积极配合,增加对通胀考量。利率政策方面,防范高息揽...

1.24 MB共11页中文简体

11小时前30120积分

-

公用环保202405第2期:国家发改委发布《电力市场监管办法》,广东发布电力市场配套实施细则 国信证券 2024-05-13(26页) 附下载

核心观点市场回顾:本周沪深300指数上涨1.72%,公用事业指数上涨2.03%,环保指数上涨1.67...

3.51 MB共26页中文简体

11小时前8920积分

-

银行角度看4月社融:挤水分后的社融负增长 中泰证券 2024-05-13(14页) 附下载

附下载")

投资要点社融情况:4月社融减少1987亿,较去年同期减少1.42万亿元。存量社融同比增8.3%,较3...

663.43 KB共14页中文简体

11小时前65420积分

-

医疗器械专题研究报告:政策、基数影响下表现稳健,把握创新驱动+业绩拐点投资机会 中泰证券 2024-05-13(15页) 附下载

投资要点新冠基数、医疗反腐等影响下器械板块整体稳健。2023年医疗器械上市公司收入2,586.88亿...

575.82 KB共15页中文简体

11小时前48020积分

-

通信行业周报:海外光通信指引乐观,关注AI应用与卫通行业催化 中泰证券 2024-05-13(14页) 附下载

投资要点本周沪深300上涨1.72%,创业板上涨1.06%,其中通信板块下跌2.71%,板块价格表现...

733.16 KB共14页中文简体

11小时前59120积分

-

电力设备及新能源行业周报:隆基通威签署硅料长单,Solaredge二季度业绩展望偏淡 平安证券 2024-05-13(21页) 附下载

本周(2024.5.6-5.10)新能源细分板块行情回顾。风电指数(866044.WI)上涨4.00...

2.65 MB共21页中文简体

11小时前38320积分

-

公用事业与环保行业周报:光伏电站并网装机高增,煤价小幅探涨 西南证券 2024-05-13(16页) 附下载

投资要点本周秦皇岛动力煤价小幅上涨,预计后期逐渐企稳。截至5月10日,秦皇岛Q5500动力煤价格为8...

2.35 MB共16页中文简体

11小时前93820积分

-

电力设备与新能源行业周报:多地推出新能源车以旧换新补贴政策,福建马祖岛启动风机采购 中泰证券 2024-05-13(29页) 附下载

锂电:4月欧洲9国新能源汽车销量16.3万辆,同环比+12%/-28%。其中,纯电动车型销量10.8...

2.35 MB共29页中文简体

11小时前21620积分

-

食品饮料行业周思考(第20周):消费需求延续恢复,产品创新持续推进 中泰证券 2024-05-13(4页) 附下载

:消费需求延续恢复,产品创新持续推进 中泰证券 2024-05-13(4页) 附下载")

投资要点消费需求持续恢复,CPI环比由降转涨。国家统计局5月11日发布了2024年4月份全国CPI和...

400.55 KB共4页中文简体

11小时前28820积分

-

环保与公用事业行业周报:公用事业价格上涨,关注水务、燃气板块利润修复 德邦证券 2024-05-13(21页) 附下载

投资要点:行情回顾:本周各板块普遍上涨,申万(2021)公用事业行业指数上涨2.0%,环保行业指数上...

2.01 MB共21页中文简体

11小时前72920积分

-

环保行业跟踪周报:广州举行水价听证会调价在即,继续推水务燃气固废现金流资产 东吴证券 2024-05-13(35页) 附下载

附下载")

投资要点重点推荐:美埃科技,九丰能源,龙净环保,高能环境,光大环境,兴蓉环境,洪城环境,景津装备,仕...

1.58 MB共35页中文简体

11小时前58620积分

-

公用事业及环保产业行业研究:四类煤电联营企业的股价变动规律有何不同? 国金证券 2024-05-13(18页) 附下载

附下载")

行情回顾:selected:本周(5.6-5.10)上证综指上涨1.60%,创业板指上涨1.06%。...

1.47 MB共18页中文简体

11小时前15720积分

-

电气设备行业周报:4月新能源车市场稳步向好,产销、出口维持增势 德邦证券 2024-05-13(11页) 附下载

附下载")

投资要点:4月新能源车市场稳步向好,汽车出口保持快速增长。中汽协数据显示,4月新能源汽车产量为87万...

1.43 MB共11页中文简体

11小时前97220积分

-

电力设备及新能源行业周报:产业周跟踪,海风进入开工旺季,光伏龙头签订硅料大单 华福证券 2024-05-13(15页) 附下载

附下载")

投资要点:新能源汽车和锂电板块核心观点:锂电供给侧改革加速产能出清,低空eVTOL出海实现阿联酋首飞...

1.36 MB共15页中文简体

11小时前44320积分