石油化工行业周报第288期:原油供给端持续修复,聚酯需求复苏盈利有望改善光大证券2023-02-13.pdf

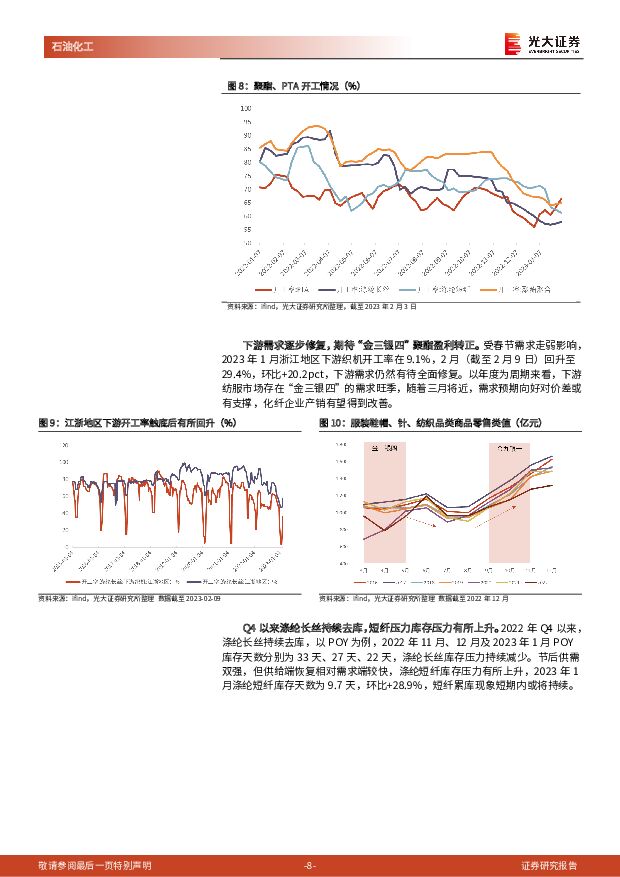

摘要:供给端缩减确定性强,继续看好油价景气度。俄罗斯计划将3月石油产量自愿削减50万桶/日,作为反制西方对俄油限价的措施。目前俄油产量暂未受制裁显著影响,2月第一周俄罗斯石油和凝析油产量为1093万桶/日,与2022年均产量基本持平,但受限价制裁影响,俄油成交价格持续下滑,俄罗斯自愿减产反制西方制裁。OPEC+建议不对产量进行任何调整,考虑到OPEC+整体闲置产能仍位于低位,叠加产油国的高油价诉求,我们认为OPEC+的长期减产趋势不会受短期事件打断,原油供给端将持续向好。高油价叠加终端需求疲软,2022年聚酯产业链价差承压。PX方面,2022年H1在海外成品油景气上行带动下,PX-石油脑价差持续增长,下半年由于海外成品油景气下行,PX价差承压。PTA方面,高油价叠加终端聚酯需求疲软,PTA-PX价差承压,进入2023年,下游需求仍未显著复苏,价差低位震荡。2022年涤纶长丝价差震荡收窄,截至2023年2月10日,POY价差为1479元/吨。化纤企业业绩和涤丝价差目前均位于长期以来底部区间。2023年初RPI、PPI有所修复,需求复苏价差有望持续回暖。受终端需求不振影响,我国化纤行业PPI自2022年初持续回落,2022年10月、11月、12月分别环比-4.1%、-2.6%、+1.5%,化纤PPI触底后有所回暖。2023年以来,受地产业回暖及疫情政策优化加持,服装、鞋帽零售物价指数环比有所回升,需求修复有望带动化纤行业景气度上行。从成本端看聚酯行业,据隆众资讯数据,23年Q1上游环节(PX、PTA)投产力度大于下游(聚酯)。从开工率来看,上游PTA开工率自2022Q4有所回升,而涤纶开工率仍维持在相对较低水平。成本端走弱叠加开工率分化,或致利润向“PTA-聚酯”环节转移。需求回暖叠加供给偏弱,2023年聚酯价差仍有修复预期。需求端方面,2023年2月(截至2月9日)回升至29.4%,下游需求仍然有待全面修复。以年度为周期来看,下游纺服市场存在“金三银四”的需求旺季,随着三月将近,需求预期向好对价差或有支撑。从供给端来看,Q4以来涤纶长丝持续去库,以POY为例,2022年11月、12月及2023年1月POY库存天数分别为33天、27天、22天,涤纶长丝库存压力持续减少。涤纶短纤库存压力有所上升,2023年1月涤纶短纤库存天数为9.7天,环比+28.9%。2022年11月、12月及2023年1月涤纶长丝产量分别为200.7万吨、180.3万吨、155.3万吨,环比分别-16.5%、-10.2%、-13.9%,供给端相对需求较为疲弱,涤纶长丝价差有望抬升。投资建议:地缘政治局势持续紧张,中长期上游资本开支不足造成原油供给增长乏力,我们预计中长期内油价将维持中高位,建议关注如下标的:第一、上游板块,中石油、中海油、中石化、新奥股份、中曼石油;第二、油服板块,中海油服、海油工程、海油发展、石化油服、博迈科;第三、民营炼化板块,恒力石化、荣盛石化、东方盛虹、恒逸石化、桐昆股份;第四、轻烃裂解板块,卫星化学和东华能源;第五、煤制烯烃,宝丰能源;第六、三大化工白马,万华化学、华鲁恒升和扬农化工。风险分析:上游资本开支增速不及预期,原油和天然气价格大幅波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

聚酯链维持偏弱运行 化工品价差整体上涨 东吴证券 2024-04-22(47页) 附下载

附下载")

【六大炼化公司涨跌幅】截至2024年04月19日,6家民营大炼化公司近一周股价涨跌幅:恒力石化(环比...

3.02 MB共47页中文简体

8小时前220积分

-

基础化工行业研究:化工关注度明显提升,建议重点关注轮胎和涨价品种 国金证券 2024-04-22(23页) 附下载

附下载")

本周申万化工指数下跌0.89%,跑输沪深300指数1%。标的方面,轮胎和涨价标的表现强势,微盘股标的...

2.86 MB共23页中文简体

8小时前020积分

-

基础化工行业周报:磷矿石价格维持高位,纯碱现货价格上涨 太平洋 2024-04-22(31页) 附下载

报告摘要1.重点行业和产品情况跟踪磷化工:磷肥出口预期带动,磷矿石价格维持高位。近期,在磷肥出口预期...

2.42 MB共31页中文简体

8小时前220积分

-

化工新材料行业周报:低空经济前景光明,生物能源及材料未来可期 太平洋 2024-04-22(27页) 附下载

报告摘要1.重点行业和产品情况跟踪碳纤维材料:低空经济意义重大、前景光明,碳纤维材料或将受益。4月1...

2.3 MB共27页中文简体

8小时前220积分

-

化工新材料行业周报:传统消费旺季驱动,基础原料景气回暖 平安证券 2024-04-22(13页) 附下载

附下载")

核心观点:石油化工:国际地缘冲突仍在延续,避险情绪升温推涨油价。截至4.19,据ifind数据,本周...

1.82 MB共13页中文简体

8小时前220积分

-

基础化工行业周报:合成生物学周报:合成生物CVC基金落地,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-22(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

837.8 KB共16页中文简体

8小时前220积分

-

基础化工行业日报:基础化工板块指数上涨,关注供给偏紧、TMA涨价延续 中邮证券 2024-04-22(9页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

481.89 KB共9页中文简体

8小时前220积分

-

基础化工行业周报:丙烯酸乙酯、丙烯腈、尿素价格上涨,轮胎及轮胎设备景气延续上行 国海证券 2024-04-21(64页) 附下载

投资要点:2024年4月18日国海化工景气指数为100.57,较4月11日下降0.05。综合考虑化工...

4.88 MB共64页中文简体

1天前220积分

-

化工行业周报:供需边际双重改善,建议超配化工板块 开源证券 2024-04-21(38页) 附下载

本周行业观点:供需边际双重改善,建议超配化工板块供给端,从国内角度,本轮自2022年以来的化工扩产周...

4.83 MB共38页中文简体

1天前020积分

-

基础化工行业周报:金融监管总局等三部门联合发文助力新型工业化,制冷剂R32、尿素价格上涨 华安证券 2024-04-21(31页) 附下载

主要观点:行业周观点本周(2024/4/15-2024/4/19)化工板块整体涨跌幅表现排名第16位...

3.02 MB共31页中文简体

1天前220积分

-

氟化工深度研究之总览篇:应用领域百花齐放,国产替代未来可期 招商银行 2024-04-19(32页) 附下载

各领域均蕴藏国产替代机遇的优质赛道。氟化工已形成无机氟化物、氟碳化学品、含氟聚合物及含氟精细化学品四...

3.33 MB共32页中文简体

1天前220积分

-

基础化工行业日报:基础化工指数小幅上涨,焦炭价格小幅上涨 中邮证券 2024-04-19(9页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

1.93 MB共9页中文简体

1天前220积分

-

大炼化周报:成品油及化工品价差改善,大炼化盈利中枢上行 信达证券 2024-04-21(18页) 附下载

本期内容提要:国内外重点炼化项目价差跟踪:截至4月19日当周,国内重点大炼化项目价差为2436.74...

2.87 MB共18页中文简体

1天前220积分

-

化工行业行业周报:尿素、R32盈利上行,推荐周期弹性与成长确定性板块 中国银河 2024-04-21(18页) 附下载

核心观点(4.15-4.19)原油:地缘局势不稳定性延续,预计短期油价高位运行截至4月19日,Bre...

1.3 MB共18页中文简体

1天前220积分

-

氟化工行业周报:制冷剂出口市场逐步回暖,看好维修市场旺季行情到来 开源证券 2024-04-21(22页) 附下载

本周(4月15日-4月19日)行情回顾本周氟化工指数下跌3.96%,跑输上证综指5.48%。本周(4...

2.03 MB共22页中文简体

1天前020积分

-

化工行业行业周报:化工行业周报:甲醇、尿素、制冷剂等价格上扬 信达证券 2024-04-21(23页) 附下载

本期内容提要:基础能源(煤油气)价格回顾:(1)原油价格:截至4月17日,WTI原油价格为82.69...

1.27 MB共23页中文简体

1天前320积分

-

化工行业周报:国际油价下跌,尿素价格强势上行 中银证券 2024-04-21(14页) 附下载

4月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

645.16 KB共14页中文简体

1天前220积分

-

基础化工行业周专题:TMA价格上涨弹性、持续性如何? 国联证券 2024-04-20(7页) 附下载

TMA为耐高温PVC制品的刚需添加剂偏苯三酸酐(TMA)是一种重要的精细化工原料,主要用于生产PVC...

459.34 KB共7页中文简体

1天前220积分

-

万华化学 公司信息更新报告:Q1业绩符合预期,看好全球化工巨头持续成长 开源证券 2024-04-19(4页) 附下载

万华化学(600309)公司一季度业绩符合预期,看好公司长期价值和成长,维持“买入”评级公司发布20...

840.22 KB共4页中文简体

1天前218积分

-

基础化工行业周报:地缘局势紧张国际油价高位震荡,维生素、醋酸等品种价格上涨 上海证券 2024-04-18(12页) 附下载

附下载")

市场行情走势过去一周,基础化工指数涨跌幅为-1.61%,沪深300指数涨跌幅为-2.58%;基础化工...

996.92 KB共12页中文简体

4天前220积分