中国银行行业:“提前还款”怎么看海通国际2023-02-07.pdf

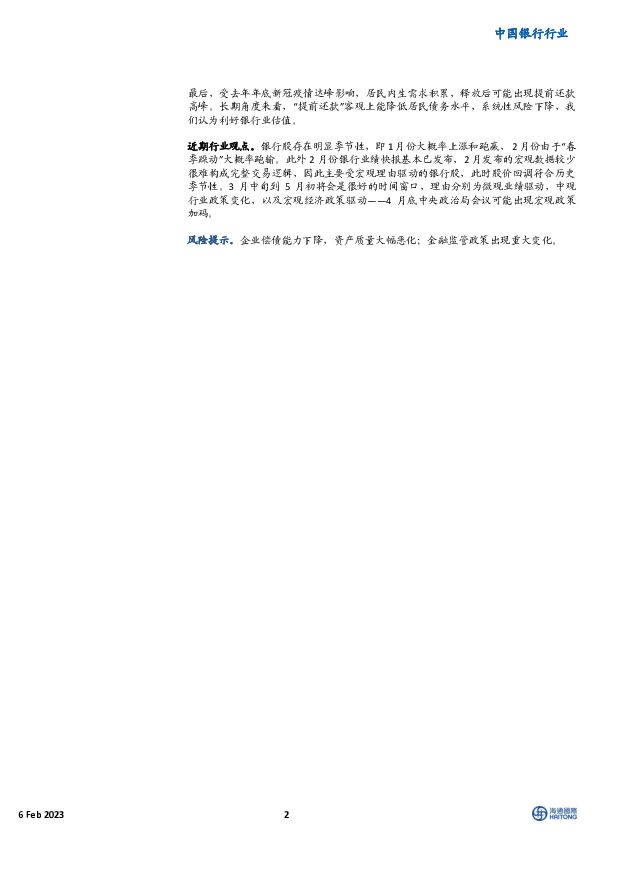

摘要:投资建议区别于国有大行和股份行,2022年城商行、农商行拨贷比在提升,令其业绩增速的持续性、稳定性更好。由于城商行的优异业绩较农商行持续性更强,我们建议低频关注银行股、持有几个季度的投资者关注业绩优异、表现稳定的城商行(如苏州银行、杭州银行),建议高频跟踪行业个股的投资者关注业绩优异、短期弹性较大的农商行。国有大行和股份行估值虽有一定修复,长期来看此时仍处于低位,我们同样建议关注。理由“提前还款”并非负面信号。“提前还款”在银行业是正常现象,重要的是其占比的变化。银行按揭贷款ABS需要按照监管要求每月发布月报,其中关于按揭还款的信息披露非常详细。我们选取建行在2016年所发ABS建元2016-1为样本,通过计算其发行7年中各月提前还款比例(每月月报中提前还款的数据/当期的贷款余额),发现历史波动范围基本在0.6%-1.1%区间内,且表现出季节性——2月份为还款低谷、4月份为还款高峰。4月的高峰性显著,每年4月提前还款金额达到贷款余额1%以上。原因是2月份春节假期商务活动停止,提前还款需要提前1-2个月申请,一般3月向银行申请提前还款,即4月还款。其次,数据显示在遇到特大冲击时会出现还款低谷,如2020年年初新冠疫情冲击时提前还款比例达到其对样本来说的历史最低值0.1%,2020年下半年疫情冲击时同样达到低值0.3%。通过上述分析,我们认为居民资金充裕时倾向于提前还款,资金紧张或对未来没有信心时倾向于按时还款,因此“提前还款”并非市场认为的负面信号。“提前还款”现象尚未出现且与理财收益率相关性小。历史上理财收益率始终低于按揭利率。且从历史数据来看,按揭ABS提前还款的比例,与按揭利率和理财收益率之间的利差无关。最新ABS数据(去年9-12月),居民提前还款比例远低于正常值。上述建行ABS建元2016-112月提前还贷占贷款余额的比例为0.36%。我们认为从总量上看,12月末“提前还款”现象都还未出现。未来有可能出现“提前还款”高峰。未来提前还款占比可能达到1%以上达到高峰。原因为以下三点,首先理财收益率降幅可能大于LPR降幅,虽然历史数据基本无相关性,但微观上是正面推动力。其次,央行每月公布的数据中,居民现金和债务的比值2009年-2017年始终下降,2018年降至1.5倍左右,2019-2021年大致持平、小幅下降。21Q4地产风险出现后,趋势逆转开始上升,最新数据显示2022年底恢复至1.62。最后,受去年年底新冠疫情达峰影响,居民内生需求积累,释放后可能出现提前还款高峰。长期角度来看,“提前还款”客观上能降低居民债务水平,系统性风险下降,我们认为利好银行业估值。近期行业观点。银行股存在明显季节性,即1月份大概率上涨和跑赢,2月份由于“春季躁动”大概率跑输。此外2月份银行业绩快报基本已发布,2月发布的宏观数据较少很难构成完整交易逻辑,因此主要受宏观理由驱动的银行股,此时股价回调符合历史季节性。3月中旬到5月初将会是很好的时间窗口,理由分别为微观业绩驱动,中观行业政策变化,以及宏观经济政策驱动——4月底中央政治局会议可能出现宏观政策加码。风险提示。企业偿债能力下降,资产质量大幅恶化;金融监管政策出现重大变化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业行业动态报告:信贷节奏和结构优化,防范资金空转力度将加大 中国银河 2024-04-22(17页) 附下载

附下载")

核心观点:一季度GDP增速超预期,投资仍有改善空间、需求延续偏弱格局:2023Q1,实际GDP同比增...

915.63 KB共17页中文简体

1天前220积分

-

房地产行业周报:第16周新房成交同比增速回升、供销比回落 海通国际 2024-04-22(13页) 附下载

附下载")

上周1大中城市新房成交情况:2024年第16周30大中城市新房成交面积为182万平方米,环比前一周2...

1.84 MB共13页中文简体

1天前220积分

-

元利科技 公司年报点评:23年归属净利润2.5亿元同比下滑,看好光稳等项目投产带来的成长性 海通国际 2024-04-22(12页) 附下载

元利科技(603217)投资要点:元利科技公布2023年年度报告。2023年公司实现营业收入21.8...

2.11 MB共12页中文简体

1天前218积分

-

中际旭创 业绩符合预期,持续看好800G、1.6T上量 海通国际 2024-04-22(13页) 附下载

附下载")

中际旭创(300308)业绩符合预期,看好今年800G放量:公司发布年报及2024年一季度业绩报。2...

1.43 MB共13页中文简体

1天前218积分

-

吉祥航空 公司年报点评:需求修复带动23年业绩改善,24年业绩有望进一步提升 海通国际 2024-04-22(12页) 附下载

吉祥航空(603885)投资要点:23年客运收入大幅改善,业务成本随航班量修复有所增长。23年公司实...

2.24 MB共12页中文简体

1天前218积分

-

佳禾食品 公司年报点评:23年业绩快速增长,24年一季度有所承压 海通国际 2024-04-22(12页) 附下载

佳禾食品(605300)投资要点:事件。公司4月18日披露2023年年报,23年公司实现营业收入28...

1.96 MB共12页中文简体

1天前218积分

-

平安银行 2024年一季报点评:其他非息表现亮眼,拨备反哺利润正增 东兴证券 2024-04-22(8页) 附下载

平安银行(000001)事件:4月19日,平安银行公布2024年一季报,1Q24实现营收、拨备前利润...

916.41 KB共8页中文简体

1天前218积分

-

恒逸石化 公司年报点评:2023年同比扭亏 海通国际 2024-04-22(12页) 附下载

恒逸石化(000703)投资要点:2023年同比扭亏。2023年,公司实现营业收入1361.48亿元...

2.12 MB共12页中文简体

1天前218积分

-

建设银行 资产质量平稳,负债管控有效 财信证券 2024-04-22(4页) 附下载

建设银行(601939)投资要点:建设银行发布2023年年度报告:公司2023年实现营收7697.3...

651.23 KB共4页中文简体

1天前018积分

-

杭州银行 详解杭州银行2023年报&2024一季报:净利润保持较高增速,资产质量表现优异 中泰证券 2024-04-22(12页) 附下载

杭州银行(600926)投资要点一季报综述:净利润增21.1%,稳健的基础上保持较高增速。2024年...

720.23 KB共12页中文简体

1天前018积分

-

杭州银行 归母净利润增速超20%,资产质量优势突出 信达证券 2024-04-22(7页) 附下载

杭州银行(600926)事件:杭州银行披露2023年报和2024一季报:2024Q1归母净利润同比+...

684.44 KB共7页中文简体

1天前018积分

-

美联储的缩表和潜在风险:美国小银行的大风险 国联证券 2024-04-22(50页) 附下载

量化宽松后,美联储的政策框架从稀缺准备金转向充裕准备金。联储缩表会明显降低准备金的充裕程度,并可能因...

1.49 MB共50页中文简体

1天前015积分

-

策略周观点:银行走强,价值风格进入下半场 信达证券 2024-04-22(14页) 附下载

核心结论:去年12月以来,银行股有很强的超额收益,2月市场反转之后,超额收益出现了小幅回撤,近期再次...

1.06 MB共14页中文简体

1天前010积分

-

银行行业周报:服务高质量发展,关注提质增效银行 信达证券 2024-04-21(16页) 附下载

附下载")

本期内容提要:事件:①4月18日,国务院新闻办公室举行新闻发布会,会上介绍了2024年一季度金融运行...

733.37 KB共16页中文简体

2天前120积分

-

银行理财产品周观察:黄金屡破新高,固收+黄金理财如何参与? 华宝证券 2024-04-21(8页) 附下载

投资要点2023年以来,受美国降息预期、地缘冲突、各国央行持续增持黄金储备等多因素叠加影响,推动金价...

382.82 KB共8页中文简体

2天前220积分

-

氟化工深度研究之总览篇:应用领域百花齐放,国产替代未来可期 招商银行 2024-04-19(32页) 附下载

各领域均蕴藏国产替代机遇的优质赛道。氟化工已形成无机氟化物、氟碳化学品、含氟聚合物及含氟精细化学品四...

3.33 MB共32页中文简体

2天前220积分

-

环保及公用事业行业周报:世界银行获110亿美元捐款承诺,用于应对气候和全球危机 国投证券 2024-04-21(12页) 附下载

ESG行情跟踪:本周上证综指上涨1.52%,沪深300上涨1.89%;ESG指数方面,中证500ES...

1.1 MB共12页中文简体

2天前220积分

-

非银行业周报(2024年第十三期):佣金改革正式落地,上市险企一季度保费出炉 中航证券 2024-04-21(15页) 附下载

市场表现:本期(2024.4.15-2024.4.20)非银(申万)指数+3.04%,行业排名4/3...

1.49 MB共15页中文简体

2天前220积分

-

非银行金融行业研究:公募交易费用管理新规落地,券结基金业务和研究实力将成取胜之匙 国金证券 2024-04-21(6页) 附下载

附下载")

事件4月19日,公募交易费用管理新规正式落地,要求机构于2024年7月1日前完成首次股票交易佣金费率...

722.3 KB共6页中文简体

2天前420积分

-

非银行金融行业点评:公募降佣靴子正式落地,行业供给侧格局加速优化 平安证券 2024-04-21(3页) 附下载

事项:4月19日,证监会发布《公开募集证券投资基金证券交易费用管理规定》(下称《规定》),公募基金费...

409.41 KB共3页中文简体

2天前220积分