建筑行业周观点:一带一路机遇与国际工程长逻辑国信证券2023-02-06.pdf

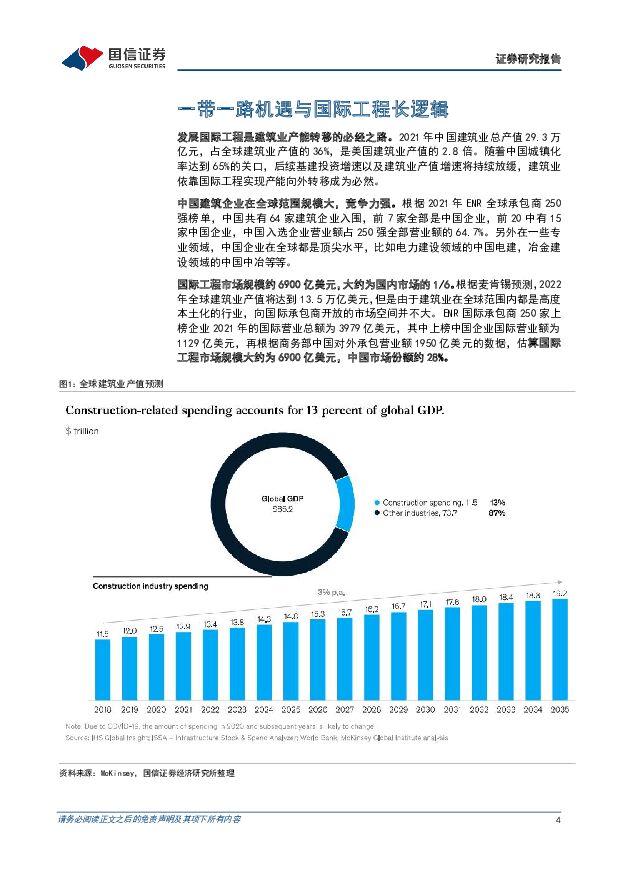

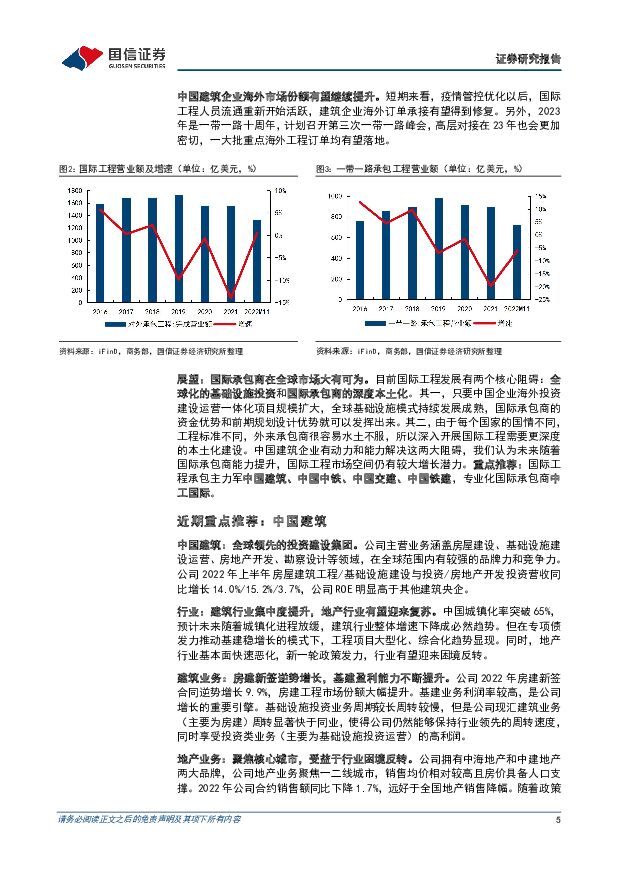

摘要:核心观点发展国际工程是建筑业产能转移的必经之路。2021年中国建筑业总产值29.3万亿元,占全球建筑业产值的36%,是美国建筑业产值的2.8倍。随着中国城镇化率达到65%的关口,后续基建投资增速以及建筑业产值增速将持续放缓,建筑业依靠国际工程实现产能向外转移成为必然。中国建筑企业在全球范围规模大,竞争力强。根据2021年ENR全球承包商250强榜单,中国共有64家建筑企业入围,前7家全部是中国企业,前20中有15家中国企业,中国入选企业营业额占250强全部营业额的64.7%。国际工程市场规模约6900亿美元。ENR国际承包商250家上榜企业2021年的国际营业总额为3979亿美元,其中上榜中国企业国际营业额为1129亿美元,再根据商务部中国对外承包营业额1950亿美元的数据,估算国际工程市场规模大约为6900亿美元,中国市场份额约28%。中国建筑企业海外市场份额有望继续提升。短期来看,疫情管控优化以后,国际工程人员流通重新开始活跃,建筑企业海外订单承接有望得到修复。另外,2023年是一带一路十周年,计划召开第三次一带一路峰会,高层对接在23年也会更加密切,一大批重点海外工程订单均有望落地。展望:国际承包商在全球市场大有可为。目前国际工程发展有两个核心阻碍:全球化的基础设施投资和国际承包商的深度本土化。其一,只要中国企业海外投资建设运营一体化项目规模扩大,全球基础设施模式持续发展成熟,国际承包商的资金优势和前期规划设计优势就可以发挥出来。其二,由于每个国家的国情不同,工程标准不同,外来承包商很容易水土不服,所以深入开展国际工程需要更深度的本土化建设。中国建筑企业有动力和能力解决这两大阻碍,我们认为未来随着国际承包商能力提升,国际工程市场空间仍有较大增长潜力。重点推荐:国际工程承包主力军中国建筑、中国中铁、中国交建、中国铁建,专业化国际承包商中工国际。近期重点推荐:中国建筑中国建筑:全球领先的投资建设集团。公司主营业务涵盖房屋建设、基础设施建设运营、房地产开发、勘察设计等领域,在全球范围内有较强的品牌力和竞争力。公司2022年上半年房屋建筑工程/基础设施建设与投资/房地产开发投资营收同比增长14.0%/15.2%/3.7%,ROE明显高于其他建筑央企。房建业务新签逆势增长,地产业务收益于行业困境反转。公司2022年房建新签合同逆势增长9.9%,房建工程市场份额大幅提升。基建业务利润率较高,是公司增长的重要引擎。公司拥有中海地产和中建地产两大品牌,公司地产业务聚焦一二线城市,随着需求端回暖,房价下行压力缓解,公司逆势积极拿地,毛利率触底后有望逐渐修复。投资建议:预计公司22-24年归属母公司净利润528/618/689亿元,每股收益1.26/1.47/1.64元,对应当前股价PE为4.4/3.8/3.4X。公司股票合理估值区间在6.87-7.97元之间,相对于当前价格有27%-47%的空间,给予“买入”评级。风险提示:相关政策推进不及预期;重大项目审批进度不及预期;国央企改革推进不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

餐饮行业系列研究之六:日本餐饮30年:复盘与启示 国信证券 2024-04-22(62页) 附下载

附下载")

核心观点日本餐饮行业:低景气度下仍存结构性机会,30年间孕育出11只10倍股。20世纪90年代泡沫经...

5.6 MB共62页中文简体

1天前020积分

-

食品饮料周报(24年第15周):白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载

:白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载")

核心观点本周食品饮料板块上涨0.69%,跑输上证指数0.83pct。本周食品饮料板块涨幅前五分别为安...

2.47 MB共23页中文简体

1天前220积分

-

通信行业周报2024年第16周:移动采购7994台AI服务器,META发布Llama3大模型 国信证券 2024-04-22(25页) 附下载

核心观点行业要闻追踪:运营商智算服务器采购规模持续增长。中国移动4月18日发布2024年至2025年...

1.78 MB共25页中文简体

1天前220积分

-

公用环保202404第3期:一季度用电量2.3万亿kWh(+9.8%),碳市场价格持续走高 国信证券 2024-04-22(29页) 附下载

核心观点市场回顾:本周沪深300指数上涨1.89%,公用事业指数下跌1.10%,环保指数下跌2.65...

3.7 MB共29页中文简体

1天前220积分

-

轻工制造行业周报(24年第16周):3月家具出口增速回落,美国库存显回补迹象 国信证券 2024-04-22(19页) 附下载

:3月家具出口增速回落,美国库存显回补迹象 国信证券 2024-04-22(19页) 附下载")

核心观点本周研究跟踪与投资思考:3月我国家具及其零件出口额增速回落,预计主要与基数、春节效应有关;由...

1.34 MB共19页中文简体

1天前220积分

-

煤炭行业周报(4月第4周):动力煤价底部确认,焦煤空间取决于需求 国信证券 2024-04-22(29页) 附下载

报告摘要1.煤炭板块收涨,跑赢沪深300指数。中信煤炭行业收涨3.23%,沪深300指数上涨1.89...

1.53 MB共29页中文简体

1天前020积分

-

建筑行业周观点:基建投资韧性强,持续关注工业建筑和洁净室板块 国信证券 2024-04-22(14页) 附下载

核心观点固定资产投资增长4.5%,投资主体信心已有企稳迹象。2024年1-3月,全国固定资产投资(不...

1.37 MB共14页中文简体

1天前220积分

-

家电行业周报(24年第16周):3月家电社零加速回暖,空调产销增长超20% 国信证券 2024-04-22(16页) 附下载

核心观点本周研究跟踪与投资思考:3月家电社零同比增长5.8%,环比加速改善,奥维显示终端零售需求同样...

1.23 MB共16页中文简体

1天前220积分

-

房地产行业周报(2024年第16周):“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载

:“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载")

核心观点近期核心观点:4月中旬,30城新房成交量后继乏力,18城二手房成交量相对平稳;长沙、厦门等二...

885.39 KB共14页中文简体

1天前220积分

-

传媒互联网周报:Kimi、Meta等持续更新,关注AI应用端进展和五一档期 国信证券 2024-04-22(16页) 附下载

附下载")

核心观点传媒板块本周表现:行业下跌4.84%,跑输沪深300,跑输创业板指。本周(4.15-4.21...

424.86 KB共16页中文简体

1天前020积分

-

中控技术 2024一季报点评:收入稳健增长,利润表现优异 国信证券 2024-04-22(5页) 附下载

附下载")

中控技术(688777)核心观点一季度收入稳定增长,利润表现优异。公司发布24Q1季报,收入17.3...

558.9 KB共5页中文简体

1天前418积分

-

中孚实业 电解铝外销量翻倍,中孚铝业完成并表 国信证券 2024-04-22(7页) 附下载

附下载")

中孚实业(600595)核心观点公司2023年业绩同比+10.4%,完成《重整计划》业绩承诺。公司2...

610.75 KB共7页中文简体

1天前418积分

-

兆易创新 一季度业绩企稳反弹,股权激励明确业绩目标 国信证券 2024-04-22(5页) 附下载

兆易创新(603986)核心观点2023年业绩承压,各产品线不同程度负增长。2023年公司实现营收5...

565.43 KB共5页中文简体

1天前218积分

-

浙江美大 2023年报&2024年一季报点评:行业下滑经营承压,高分红高股息 国信证券 2024-04-22(6页) 附下载

浙江美大(002677)核心观点经营有所承压。公司2023年实现营收16.7亿/-8.8%,归母净利...

418.75 KB共6页中文简体

1天前218积分

-

致欧科技 2023年年报点评:Q4旺季销售较好,全年业绩优异 国信证券 2024-04-22(6页) 附下载

附下载")

致欧科技(301376)核心观点Q4收入、利润均创单季度新高。2023年实现营收60.7亿/+11....

353.21 KB共6页中文简体

1天前418积分

-

优利德 2024年一季度归母净利润同比增长33.6%,盈利能力持续提升 国信证券 2024-04-22(6页) 附下载

优利德(688628)核心观点2023年营业收入同比增长14.44%,归母净利润同比增长37.46%...

307.36 KB共6页中文简体

1天前218积分

-

奕瑞科技 2023年收入同比增长20%,拟扩建CMOS探测器用传感器产能 国信证券 2024-04-22(6页) 附下载

奕瑞科技(688301)核心观点2023 年收入同比增长 20.31%, 扣非归母净利润同比增长 1...

302.81 KB共6页中文简体

1天前218积分

-

新产业 2023年营收同比增长29%,海外试剂收入高速放量 国信证券 2024-04-22(7页) 附下载

新产业(300832)核心观点2023年归母净利润同比增长25%,符合预期。2023年实现营收39....

537.09 KB共7页中文简体

1天前218积分

-

新洁能 4Q23归母净利润环比增长61%,数据中心与汽车应用加速拓展 国信证券 2024-04-22(5页) 附下载

新洁能(605111)核心观点23年四季度公司归母净利润环比增长60.9%。公司主要从事功率器件开发...

450.42 KB共5页中文简体

1天前218积分

-

九华旅游 疫后复苏弹性居前,交通边际改善有望提振客流 国信证券 2024-04-22(14页) 附下载

九华旅游(603199)核心观点九华山:我国四大佛教名山之一,2023年景区门票收入较2019年增长...

1.25 MB共14页中文简体

1天前218积分