农业重点数据跟踪周报:短期供应压力仍在,消费预期逐渐好转财通证券2023-02-06.pdf

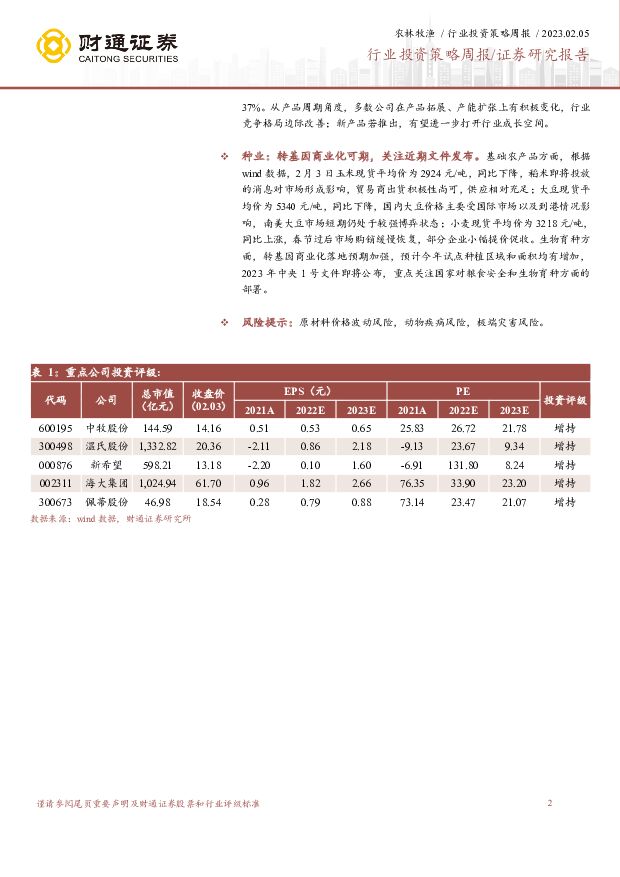

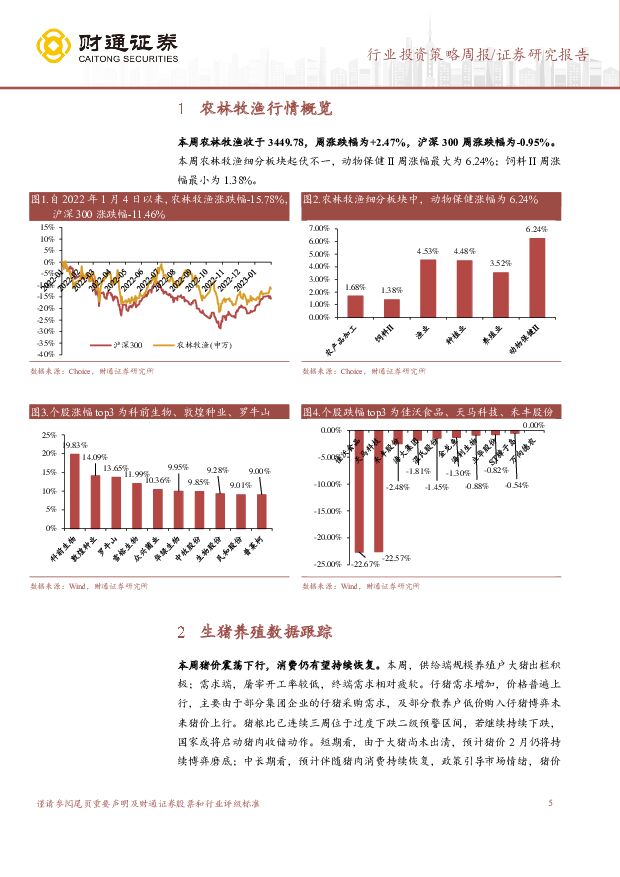

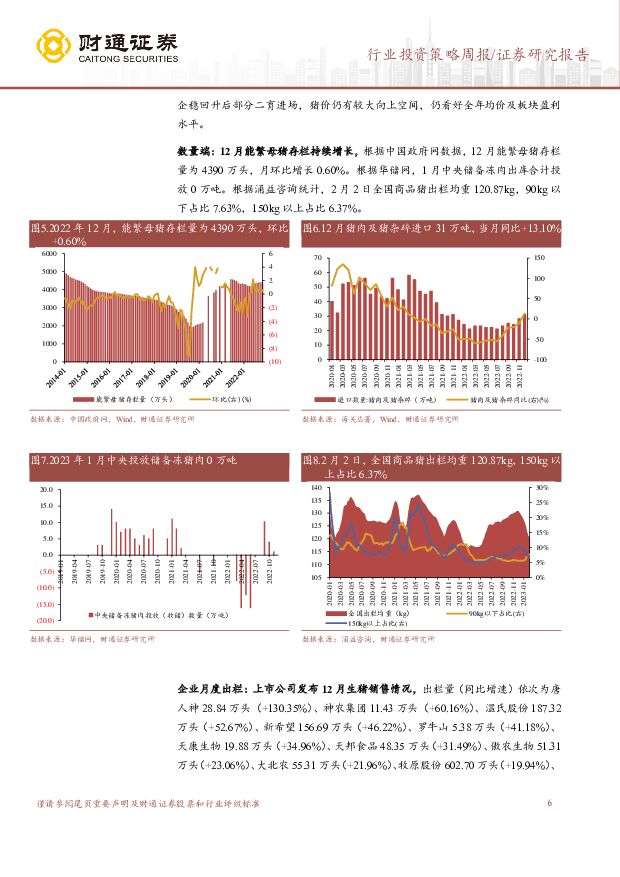

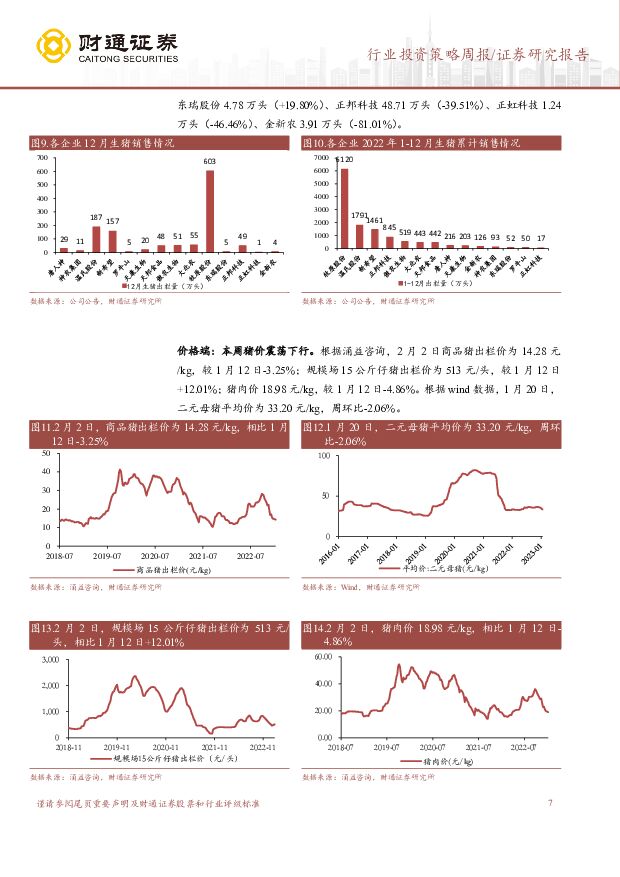

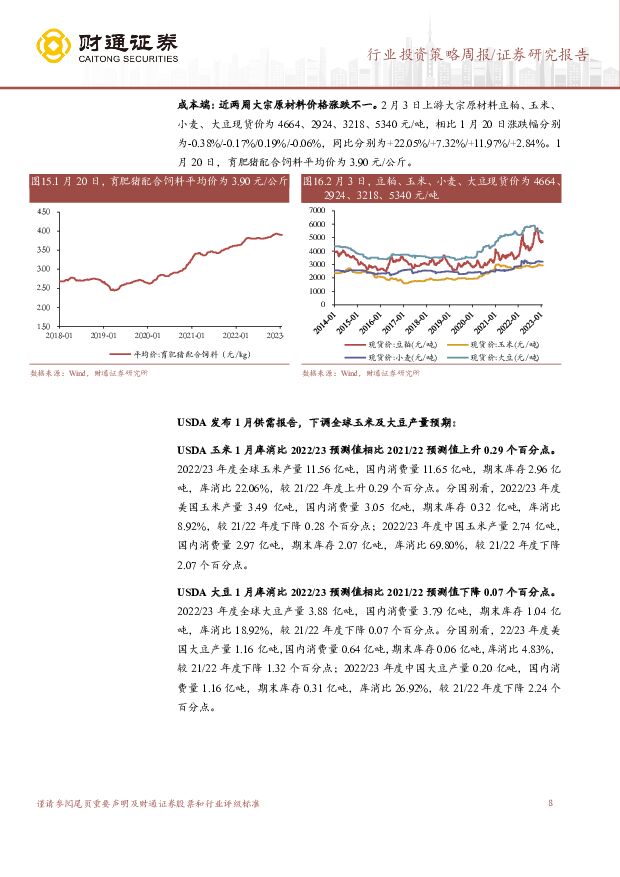

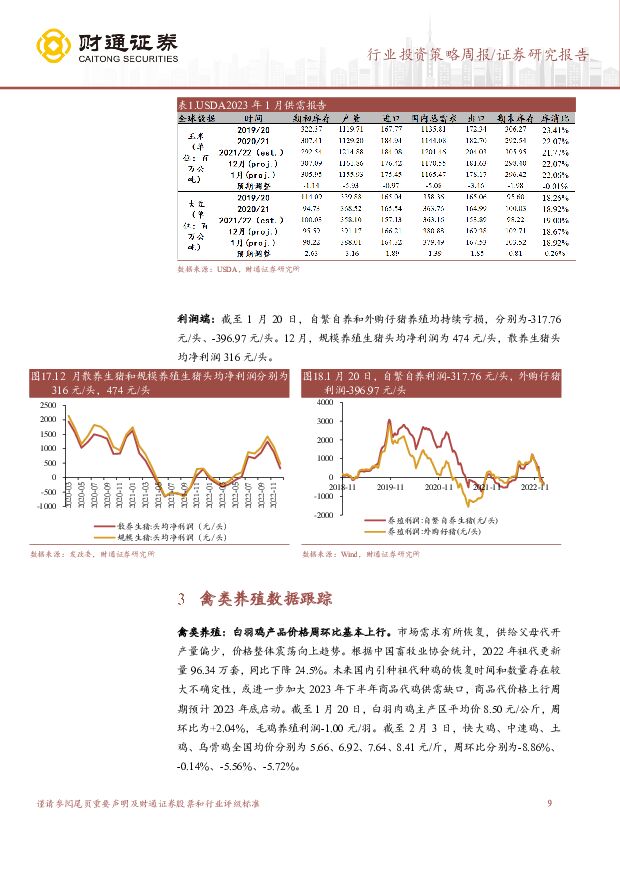

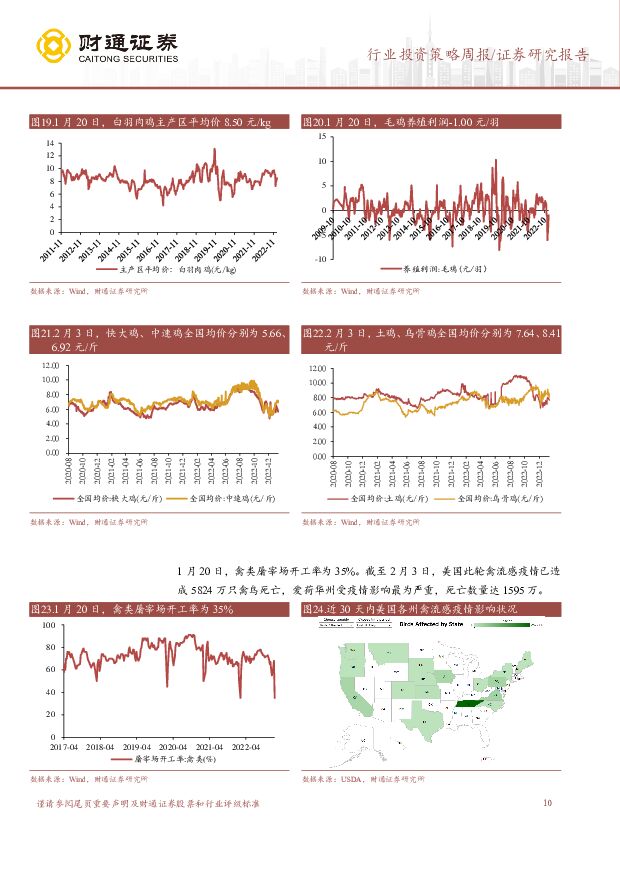

摘要:核心观点本周农林牧渔收于3449.78,周涨跌幅为+2.47%,沪深300周涨跌幅为-0.95%。本周农林牧渔细分板块起伏不一,动物保健II周涨幅最大为6.24%;饲料II周涨幅最小为1.38%。生猪:本周猪价震荡下行,消费仍有望持续恢复。本周,供给端规模养殖户大猪出栏积极;需求端,屠宰开工率较低,终端需求相对疲软。仔猪需求增加,价格普遍上行,主要由于部分集团企业的仔猪采购需求,及部分散养户低价购入仔猪博弈未来猪价上行。猪粮比已连续三周位于过度下跌二级预警区间,若继续持续下跌,国家或将启动猪肉收储动作。短期看,由于大猪尚未出清,预计猪价2月仍将持续博弈磨底;中长期看,预计伴随猪肉消费持续恢复,政策引导市场情绪,猪价企稳回升后部分二育进场,猪价仍有较大向上空间,仍看好全年均价及板块盈利水平。1)数量端:12月能繁母猪存栏持续增长,根据中国政府网数据,12月能繁母猪存栏量为4390万头,月环比增长0.60%。根据华储网,1月中央储备冻肉出库合计投放0万吨。根据涌益咨询统计,2月2日全国商品猪出栏均重120.87kg,90kg以下占比7.63%,150kg以上占比6.37%。2)价格端:本周猪价震荡下行。根据涌益咨询,2月2日商品猪出栏价为14.28元/kg,较1月12日-3.25%;规模场15公斤仔猪出栏价为513元/头,较1月12日+12.01%;猪肉价18.98元/kg,较1月12日-4.86%。3)利润端:截至1月20日,自繁自养和外购仔猪养殖均持续亏损,分别为-317.76元/头、-396.97元/头。12月,规模养殖生猪头均净利润为474元/头,散养生猪头均净利润316元/头。禽类养殖:白羽鸡产品价格周环比基本上行。市场需求有所恢复,供给父母代开产量偏少,价格整体震荡向上趋势。根据中国畜牧业协会统计,2022年祖代更新量96.34万套,同比下降24.5%。未来国内引种祖代种鸡的恢复时间和数量存在较大不确定性,或进一步加大2023年下半年商品代鸡供需缺口,商品代价格上行周期预计2023年底启动。截至2月3日,快大鸡、中速鸡、土鸡、乌骨鸡全国均价分别为5.66、6.92、7.64、8.41元/斤,周环比分别为-8.86%、-0.14%、-5.56%、-5.72%。动保:景气度持续改善,潜在成长性持续催化。从养殖周期角度,销量增速回升持续,业绩改善确定性较强。从行业批签发数据来看,22Q4(10月1日-12月22日)主要疫苗大单品批签发量,口蹄疫疫苗同比增长14%,猪伪狂犬疫苗同比增长48%,重组禽流感病毒(H5+H7)三价灭活疫苗同比增长37%。从产品周期角度,多数公司在产品拓展、产能扩张上有积极变化,行业竞争格局边际改善;新产品若推出,有望进一步打开行业成长空间。种业:转基因商业化可期,关注近期文件发布。基础农产品方面,根据wind数据,2月3日玉米现货平均价为2924元/吨,同比下降,稻米即将投放的消息对市场形成影响,贸易商出货积极性尚可,供应相对充足;大豆现货平均价为5340元/吨,同比下降,国内大豆价格主要受国际市场以及到港情况影响,南美大豆市场短期仍处于较强博弈状态;小麦现货平均价为3218元/吨,同比上涨,春节过后市场购销缓慢恢复,部分企业小幅提价促收。生物育种方面,转基因商业化落地预期加强,预计今年试点种植区域和面积均有增加,2023年中央1号文件即将公布,重点关注国家对粮食安全和生物育种方面的部署。风险提示:原材料价格波动风险,动物疾病风险,极端灾害风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业系列深度二:风又起时——政策能否再次刺激汽车消费? 民生证券 2024-05-05(47页) 附下载

附下载")

过去刺激政策成效:多种政策并行,组合拳提振终端需求。中国实施过四轮大的汽车消费刺激政策:1)2009...

3.93 MB共47页中文简体

1天前020积分

-

消费电子行业专题研究:Ferret UI提升交互能力,AI助力苹果开启升级新周期 天风证券 2024-04-30(9页) 附下载

Ferret UI通过任意分割UI界面实现全貌、细节捕捉,有望颠覆传统UI交互方式Ferret-UI...

1.08 MB共9页中文简体

1天前220积分

-

新消费周观点:美联储宽松货币政策或将为中国打开政策空间,对A&H股可以更乐观些 信达证券 2024-05-05(8页) 附下载

本期内容提要:美联储放缓QT转宽松,非农数据低预期使得市场预期降息提前。本周三,美联储宣布将每月计划...

717.69 KB共8页中文简体

1天前220积分

-

社会服务行业专题研究:出行趋势延续,消费出海仍是亮点 国联证券 2024-05-05(29页) 附下载

消费回顾:消费力仍待修复,出行意愿延续回顾2023年至今的消费环境,可支配收入增速仅在5%附近徘徊,...

1.56 MB共29页中文简体

1天前020积分

-

纺织服饰行业周报:2023全年服饰消费如期修复,24Q1出口拐点显现 中国银河 2024-05-05(19页) 附下载

核心观点:2023全年品牌服饰业绩弹性显现,整体仍具修复空间。2023全年线下客流呈现逐季度恢复态势...

833.45 KB共19页中文简体

1天前220积分

-

顺鑫农业 轻装上阵聚焦主业,高档酒表现亮眼 华福证券 2024-04-30(3页) 附下载

顺鑫农业(000860)投资要点:事件:公司发布 23 年年报及 24Q1 季报。 23 年公司实现...

352.41 KB共3页中文简体

1天前218积分

-

麦捷科技 消费复苏利润端持续改善,车载业务有望进入收获期 国投证券 2024-05-05(5页) 附下载

麦捷科技(300319)事件:公司发布2023年报及2024年一季报,2023年实现营业收入30.1...

986.03 KB共5页中文简体

1天前218积分

-

财通证券 公司年报点评:2023年度自营在低基数下大幅回升,归母净利润同比+48% 海通国际 2024-05-05(13页) 附下载

附下载")

财通证券(601108)投资要点:公司财富管理转型成效显著,代销金融产品收入占比高。资产管理业务特点...

1.91 MB共13页中文简体

1天前218积分

-

五一假期国内外宏观综述:外汇利率、消费地产、重要会议 华金证券 2024-05-05(19页) 附下载

投资要点外汇利率:美元黄金反常齐跌,会持续吗?在美元指数近期数月连续狂飙过程中形成的这个缓冲期,我们...

6.14 MB共19页中文简体

1天前215积分

-

海外中资股2023年年报财务分析:修复进行时,消费是亮点 国联证券 2024-04-30(33页) 附下载

核心结论:海外中资股业绩回暖,PPI触底回升有望支撑开支上行盈利增长:疫后整体修复,下半年加速回暖整...

2.81 MB共33页中文简体

1天前010积分

-

农业行业周报:近期猪价回调或助力生猪产能进一步去化 山西证券 2024-04-29(20页) 附下载

附下载")

本周(4月22日-4月28日)沪深300指数涨跌幅为+1.20%,农林牧渔板块涨跌幅为+2.19%,...

4.29 MB共20页中文简体

7天前93520积分

-

有色金属行业周报:矿端供给扰动持续,以旧换新政策提振下游消费需求 国投证券 2024-04-29(19页) 附下载

附下载")

工业金属:国内以旧换新政策提振需求,美国通胀韧性仍存国内方面,商务部、财政部等7部门联合印发《汽车以...

1.71 MB共19页中文简体

7天前7120积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

附下载")

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

7天前95220积分

-

计算机行业:北京发布算力基础设施建设方案,重庆宣布举行低空飞行消费周活动 平安证券 2024-04-29(11页) 附下载

附下载")

行业要闻及简评:1)北京发布算力基础设施建设方案,加大智能算力投入并加快生态自主化进程。4月25日,...

729.67 KB共11页中文简体

7天前55420积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

附下载")

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

7天前58220积分

-

钢铁行业周度报告:库存持续走低,钢价震荡上行,螺纹消费小幅改善 华宝证券 2024-04-29(9页) 附下载

附下载")

供应:本周高炉开工率回升,螺纹、线材、中厚板产量均有增量,热卷、冷轧产量小幅回落。本周高炉开工率(样...

727.7 KB共9页中文简体

7天前63020积分

-

鹏鼎控股 公司信息更新报告:消费电子行业逐步复苏,公司业绩有望持续改善 开源证券 2024-04-29(4页) 附下载

附下载")

鹏鼎控股(002938)2024Q1业绩同比显著改善,伴随消费电子行业复苏,维持“买入”评级2024...

832.28 KB共4页中文简体

7天前55818积分

-

菜百股份 2023年报&2024一季报点评:2024Q1归母净利同比+16%,终端消费保持较好的韧性 东吴证券 2024-04-29(3页) 附下载

附下载")

菜百股份(605599)投资要点2023年公司归母净利润同比+54%:公司披露2023年年报和202...

499.66 KB共3页中文简体

7天前29618积分

-

经济高频数据周报:期待消费促进政策的效应 中国银河 2024-04-29(9页) 附下载

附下载")

核心观点:本周多部门联合发布《汽车以旧换新补贴实施细则》,多地地产放松政策也继续加码,需求政策开始释...

898.48 KB共9页中文简体

7天前72315积分

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

附下载")

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

1周前56120积分