钨行业深度报告:战略金属之王,从工业的“牙齿”到高端制造的“脊梁”民生证券2023-02-03.pdf

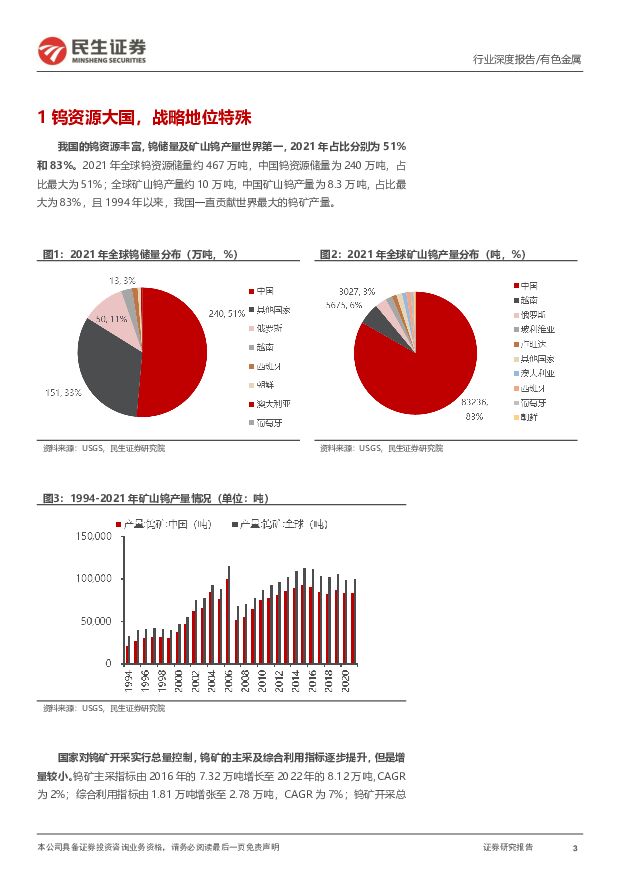

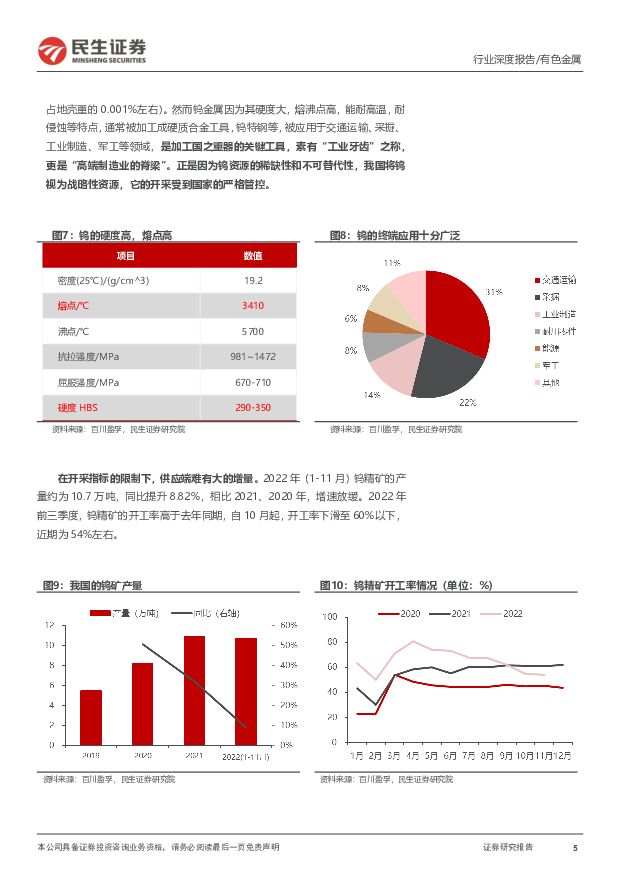

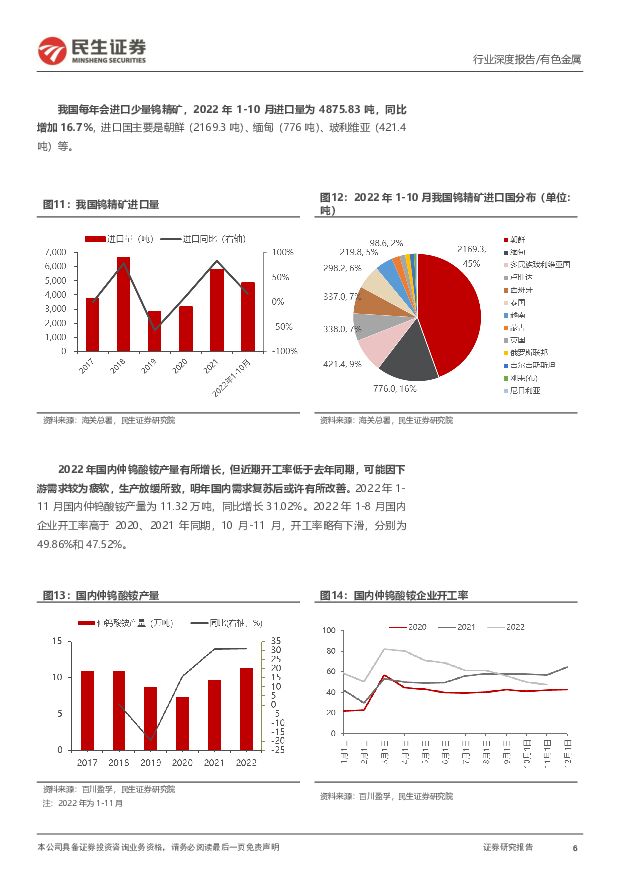

摘要:保障资源安全、供应链安全发展主线明确,看好自主可控所带来的新材料成长机遇。 实现产业链自主可控成为全球共识, 国内在上游资源端对外依赖度较高,在中游高端制造领域较海外差距明显, 保障资源安全和国产替代迫在眉睫。 政策端已经不断强调对于能源资源安全和重要产业链供应链安全的自主可控的重要性,我们有望迎来政策+新兴需求释放的双轮驱动机遇。钨: 战略金属之王,从工业的“牙齿” 到高端制造的“脊梁”。 钨金属因为其硬度大,熔沸点高,能耐高温,耐侵蚀等特点,通常被加工成硬质合金工具,钨特钢等,被应用于交通运输、采掘、工业制造、军工等领域,是加工国之重器的关键工具,素有“工业牙齿”之称,更是“高端制造业的脊梁”。因为钨资源的稀缺性和不可替代性,我国将钨视为战略性资源,它的开采受到国家的严格管控。我国钨储量及矿山钨产量全球第一。 我国钨资源丰富,钨储量及矿山钨产量世界第一, 2021 年占比分别为 51%和 83%。 国家对钨矿开采实行总量控制,钨矿的主采及综合利用指标逐步提升,但是增量较小。钨矿主采指标由 2016 年的7.32 万吨增长至 2022 年的 8.12 万吨, CAGR 为 2%;综合利用指标由 1.81 万吨增张至 2.78 万吨, CAGR 为 7%;钨矿开采总量指标由 9.13 万吨增长至 10.9万吨, CAGR 为 3%。制造业复苏、进口替代新领域,钨消费进入新阶段。 2021 年钨下游总消费量同比增长 13.06%至 6.47 万吨,其中,硬质合金行业的钨消费量最大约为 3.83万吨,同比增长 21.62%,占比 59%。我国硬质合金产量逐步提升,然而产品国际竞争力较弱,产品均价远低于进口产品,但出口产品均价提升较快,随着国内技术的提升,产品附加值增加,国产替代指日可待。高端硬质合金壁垒的突破以及优质的硬质合金产品解决方案的提供是未来国内硬质合金行业的发展方向。光伏切割用钨丝应用前景广阔。 光伏硅片未来将向“大尺寸”和“薄片化”方向发展。在“薄片化”趋势下,“细线化、高速度”是金刚线主要发展趋势。钨丝具有细线空间大、抗拉强度高、破断力强、韧性好、耐疲劳和耐腐蚀等优势,将逐步取代高碳钢丝,成为新一代的金刚石切割线母线。供需偏紧,钨价中长期偏乐观。 钨精矿供应受指标控制难有大的增量,随着制造业复苏,对于精矿的需求将提升,钨精矿供应预计将偏紧。 2021 年钨精矿供需平衡变为供应紧缺,为-3313 吨, 我们预计未来三年钨精矿仍维持短缺状态,钨价中长期偏乐观。投资建议: 钨资源战略地位较高, 国家严格管控钨开采,钨供应增量有限。随着高端硬质合金产品进口替代及新兴应用领域拓展,钨需求将稳步增长, 钨基本面有望持续向好。 建议重点关注厦门钨业、中钨高新,洛阳钼业,章源钨业。风险提示: 海外地缘政治风险、 需求不及预期、 国产替代进程不及预期等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力月谈2024年4月期 民生证券 2024-04-24(18页) 附下载

附下载")

2024年1-3月全国电力工业生产简况3月份,全社会用电量7942亿千瓦时,同比增长7.4%,202...

1.62 MB共18页中文简体

1天前020积分

-

跨境电商行业事件点评:大件品红利&TEMU新模式共振,一体化布局的跨境龙头存非线性增长机遇 民生证券 2024-04-24(2页) 附下载

附下载")

Temu半托管已上线九国,其初衷在于破除物流困局并完善货盘。3月中旬正式上线的Temu半托管业务近日...

633.9 KB共2页中文简体

1天前220积分

-

医药行业点评:胰岛素续约拟中选结果公布,加速国产替代步伐 民生证券 2024-04-24(2页) 附下载

事件:4月23日,上海阳光医药采购网公示《全国药品集中采购(胰岛素专项接续)拟中选结果》。续约要点:...

532.82 KB共2页中文简体

1天前220积分

-

中信特钢 2024年一季报点评:高端产品销量增长,产业布局优化升级 民生证券 2024-04-24(3页) 附下载

附下载")

中信特钢(000708)事件:公司发布2024年一季报。2024Q1,公司实现营收284.29亿元,...

637.95 KB共3页中文简体

1天前218积分

-

中国中免 2024年一季报点评:业绩符合预期,盈利能力改善库存优化 民生证券 2024-04-24(3页) 附下载

附下载")

中国中免(601888)业绩简述:24Q1公司实现收入188.07亿元/yoy-9.45%,营业利润...

876.13 KB共3页中文简体

1天前218积分

-

中信特钢 2024年一季报点评:高端产品销量增长,产业布局优化升级 民生证券 2024-04-24(3页) 附下载

中信特钢(000708)事件:公司发布2024年一季报。2024Q1,公司实现营收284.29亿元,...

637.95 KB共3页中文简体

1天前018积分

-

中国电信 2024年一季报点评:产业数字化领衔业务收入增长,利润率稳步提升 民生证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:4月23日,公司披露2024年一季报,期间公司实现营业收入1344.9...

683.97 KB共3页中文简体

1天前218积分

-

中国电信 2024年一季报点评:产业数字化领衔业务收入增长,利润率稳步提升 民生证券 2024-04-24(3页) 附下载

中国电信(601728)事件:4月23日,公司披露2024年一季报,期间公司实现营业收入1344.9...

683.97 KB共3页中文简体

1天前218积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

附下载")

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

1天前218积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

1天前418积分

-

亚太科技 2023年年报及2024年一季报点评:业绩稳健增长,24Q1彰显公司韧性 民生证券 2024-04-24(3页) 附下载

附下载")

亚太科技(002540)事件:公司发布2023年年报及2024年一季报。2023年公司实现营收71....

668.82 KB共3页中文简体

1天前018积分

-

行动教育 2024年一季报点评:Q1业绩开门红,淡季订单保持中高速增长 民生证券 2024-04-24(3页) 附下载

附下载")

行动教育(605098)业绩简述:24Q1公司实现收入1.41亿元/yoy+28.11%,归母净利润...

656.46 KB共3页中文简体

1天前218积分

-

新巨丰 2023年年报及2024年一季报点评:下游需求承压,公司整体保持平稳增长 民生证券 2024-04-24(3页) 附下载

附下载")

新巨丰(301296)事件。23全年实现营收/归母净利润/扣非净利润17.37/1.70/1.64亿...

688.65 KB共3页中文简体

1天前218积分

-

亚太科技 2023年年报及2024年一季报点评:业绩稳健增长,24Q1彰显公司韧性 民生证券 2024-04-24(3页) 附下载

亚太科技(002540)事件:公司发布2023年年报及2024年一季报。2023年公司实现营收71....

668.82 KB共3页中文简体

1天前218积分

-

行动教育 2024年一季报点评:Q1业绩开门红,淡季订单保持中高速增长 民生证券 2024-04-24(3页) 附下载

行动教育(605098)业绩简述:24Q1公司实现收入1.41亿元/yoy+28.11%,归母净利润...

656.46 KB共3页中文简体

1天前018积分

-

新巨丰 2023年年报及2024年一季报点评:下游需求承压,公司整体保持平稳增长 民生证券 2024-04-24(3页) 附下载

新巨丰(301296)事件。23全年实现营收/归母净利润/扣非净利润17.37/1.70/1.64亿...

688.65 KB共3页中文简体

1天前018积分

-

扬杰科技 2023年年报点评:业绩稳健成长,海外布局持续深化 民生证券 2024-04-24(3页) 附下载

附下载")

扬杰科技(300373)事件:4月21日,扬杰科技发布2023年年报,2023年公司实现营收54.1...

498.5 KB共3页中文简体

1天前018积分

-

扬杰科技 2023年年报点评:业绩稳健成长,海外布局持续深化 民生证券 2024-04-24(3页) 附下载

扬杰科技(300373)事件:4月21日,扬杰科技发布2023年年报,2023年公司实现营收54.1...

498.5 KB共3页中文简体

1天前218积分

-

山鹰国际 2023年年报及2024年一季报点评:现金流持续优化,盈利逐季改善 民生证券 2024-04-24(3页) 附下载

附下载")

山鹰国际(600567)事件。23全年实现营收/归母净利润/扣非净利润293.33/1.56/-2....

686.53 KB共3页中文简体

1天前218积分

-

山鹰国际 2023年年报及2024年一季报点评:现金流持续优化,盈利逐季改善 民生证券 2024-04-24(3页) 附下载

山鹰国际(600567)事件。23全年实现营收/归母净利润/扣非净利润293.33/1.56/-2....

686.53 KB共3页中文简体

1天前018积分