保险专题研究报告:保险投资逻辑有望逐渐从估值修复转向资负共振信达证券2023-02-03.pdf

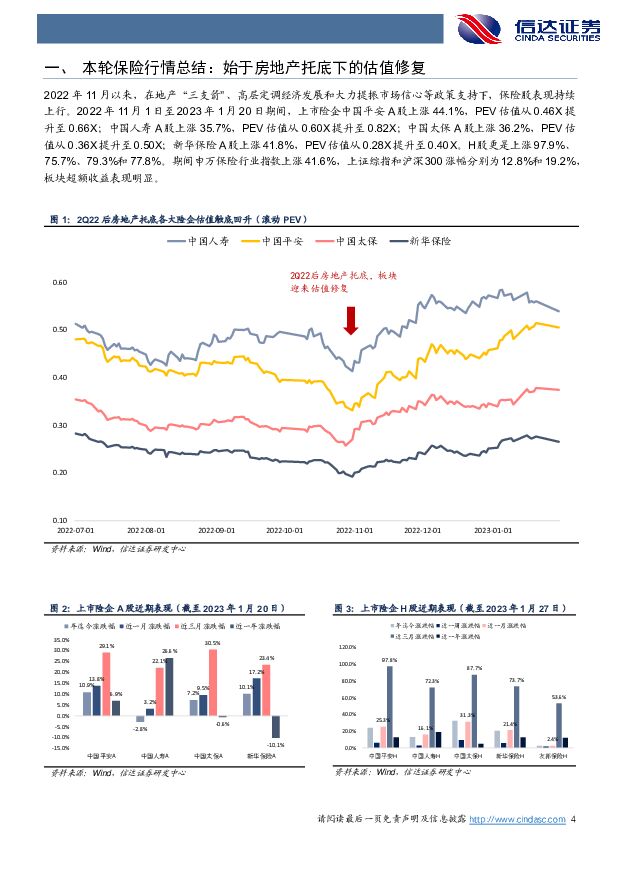

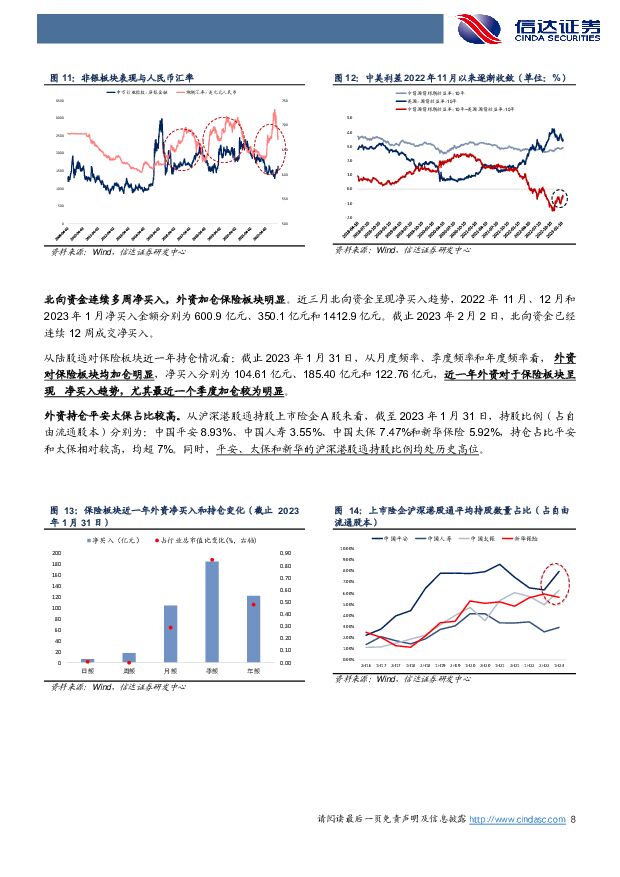

摘要:本轮保险行情总结:资产端修复带来的超跌反弹。1)房地产利好政策助力险企投资敞口风险化解:房地产行业风险逐步释放,推动地产及金融板块估值企稳,缓解市场对保险公司资产质量的担忧,保险板块迎来估值修复;2)长端利率回升,权益市场共振推动板块估值上行:2022年11月以来,十年期国债收益率触底回升,从低点2.64%水平逐渐上行至高点2.9%左右水平;国内经济企稳预期的不断增强,近3个月以来长端利率和权益市场表现的持续上行共振带动保险板块表现3)板块估值处于历史低位,同时3Q22以来负债端亮点逐渐显现:2022年前三季度板块估值整体承压下行,PEV估值处于历史低位;主要上市险企3Q22新业务价值降幅有所收窄,其中太保3Q22率先实现单季NBV同比转正;4)外资持续流入,加仓保险板块明显:当前外资平安、太保和新华的沪深港股通持股比例均处历史高位。复盘过去三轮板块行情,重视资负两端共振带来的估值提升。我们通过复盘2015年以来保险板块估值提振的三大代表性区间,可以看到保险负债端和投资端的复苏或拐点出现是行情主要推动力。1)201704-201711:资负共振带动板块估值上行;2)201901-201909:从负债端到投资端的预期改善;3)202003-202012:大盘蓝筹带动下的β行情。整体看,2020年以前主要是负债端与投资端的“资负共振”,2020年以来在负债端基本面整体趋弱的背景下主要是“资产端修复”逻辑带来的结构性表现机会。通过复盘可以发现,相对弱势行情中主要靠投资端驱动,主要关注因素包括权益市场表现、长端利率中枢和险资投资组合资产质量等。展望:有望逐渐由估值修复转向基本面改善。保险板块自2022年Q4起的上涨,我们认为更多来自于估值低位修复。从2022年10月以来,市场存在美国经济衰退、加息减缓、中国复苏的预期,因此保险板块受益于流动性改善和长端利率上行出现估值修复。展望后续,我们认为板块表现有望逐渐从“估值修复”逻辑转向“基本面改善”,主要上市险企滚动PEV估值仍处低位,当前国寿,平安,太保,新华的滚动PEV估值分别为0.54X,0.51X,0.37X和0.27X(A股,以2023年1月30日收盘价计)。我们建议关注“长航行动”效果凸显,负债端表现有望领先的中国太保、有望更加受益房地产改善和庞大优质的代理人队伍的中国平安和负债端表现稳扎稳打的中国人寿。风险因素:宏观经济下行,险企改革不及预期,居民财富增长不及预期,长端利率持续下行,金融监管政策收紧,人民币汇率大幅波动

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物行业周报:关注业绩边际变化,布局稳健向好的投资机会 东海证券 2024-04-22(13页) 附下载

附下载")

投资要点:市场表现:上周(4月15日至4月19日)医药生物板块整体下跌1.70%,在申万31个行业中...

767.44 KB共13页中文简体

1天前220积分

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

附下载")

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

1天前220积分

-

农林牧渔行业2024年第15周周报:布局大周期,重视生猪板块投资机会! 天风证券 2024-04-22(15页) 附下载

1、生猪板块:猪价反转趋势不改,重视大周期!1)猪价震荡调整。截至4月20日,全国生猪均价15.06...

1.66 MB共15页中文简体

1天前220积分

-

机械行业央国企专题报告:国改持续深化,关注机械板块央国企投资机会 中泰证券 2024-04-22(36页) 附下载

国企改革助推央国企估值重塑。十八届三中全会以来,国企改革深入实施,国有企业提质增效成果显著。2023...

2.42 MB共36页中文简体

1天前020积分

-

煤炭行业周报:一季度煤炭内产降幅明显,供给约束下板块投资机会持续凸显 国投证券 2024-04-22(18页) 附下载

行业走势:本周上证指数上涨1.52%,沪深300指数上涨1.89%,创业板指数下跌0.39%,煤炭行...

1.31 MB共18页中文简体

1天前220积分

-

建筑行业周观点:基建投资韧性强,持续关注工业建筑和洁净室板块 国信证券 2024-04-22(14页) 附下载

核心观点固定资产投资增长4.5%,投资主体信心已有企稳迹象。2024年1-3月,全国固定资产投资(不...

1.37 MB共14页中文简体

1天前220积分

-

建筑装饰行业跟踪周报:3月基建投资保持平稳,继续推荐估值低位的建筑央企 东吴证券 2024-04-22(11页) 附下载

投资要点本周(2024.4.15–2024.4.19,下同):本周建筑装饰板块(SW)涨跌幅2.94...

961.35 KB共11页中文简体

1天前220积分

-

家用电器行业周报:家电板块估值中枢提升,关注一季报业绩表现 信达证券 2024-04-22(13页) 附下载

附下载")

本期内容提要:根据苏宁易购一季度数据显示,零售云超万家门店零售规模同比增长17%,新开门店415家,...

888.2 KB共13页中文简体

1天前220积分

-

计算机行业研究:国家网络空间部队成立,重视网络安全板块投资机会! 国金证券 2024-04-22(4页) 附下载

事件简评2024年4月19日,中国人民解放军信息支援部队成立大会在北京举行,网络空间部队和信息支援部...

652.23 KB共4页中文简体

1天前220积分

-

粉底液行业研究报告:直播电商模式拉动中国粉底液行业增长,未来有望向男性消费者持续渗透 头豹词条报告系列 头豹研究院 2024-04-22(15页) 附下载

粉底液是一种轻薄易涂抹的化妆品,适合大多数肌肤,尤其是油性皮肤。消费者对某一化妆品品牌认可和信赖后,...

1.69 MB共15页中文简体

1天前220积分

-

地产行业周报:投资销售延续下行,地方政策持续改善 平安证券 2024-04-22(19页) 附下载

周度观点: 本周长沙、 北京等地优化房地产政策, 长沙规定不再审查购房者资格条件、 “以旧换新” 购...

1.66 MB共19页中文简体

1天前220积分

-

传媒行业行业专题研究:360AI浏览器:国内首款真智能浏览器 信达证券 2024-04-22(12页) 附下载

360AI搜索与360AI浏览器在大模型应用场景元年率先亮相。2024年1月29日,360集团全新升...

1.48 MB共12页中文简体

1天前220积分

-

电子行业周报:透视海外龙头业绩会,展望AI投资 民生证券 2024-04-22(18页) 附下载

市场回顾本周(4月15日-4月19日)电子板块涨跌幅为-2.6%,相对沪深300指数涨跌幅-4.49...

1.17 MB共18页中文简体

1天前020积分

-

非银金融专题研究报告:政策│公募费率新规落地:综合费率或降至万4.5,回归投研本源 中泰证券 2024-04-22(10页) 附下载

附下载")

投资要点核心观点:证监会发布《公开募集证券投资基金证券交易费用管理规定》,自2024年7月1日实施。...

524.57 KB共10页中文简体

1天前020积分

-

传媒行业:Meta推出开源大模型Llama3:最大底牌4000亿参数,性能直逼GPT-4 信达证券 2024-04-22(5页) 附下载

附下载")

近期 AI 相关热点更新:Meta 推出开源大模型 Llama 3。 Meta 推出了其最强大的开源...

565.58 KB共5页中文简体

1天前020积分

-

保险Ⅱ行业点评报告:《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》点评-市场化理念下激活风险识别与定价能力 东吴证券 2024-04-22(5页) 附下载

》点评-市场化理念下激活风险识别与定价能力 东吴证券 2024-04-22(5页) 附下载")

投资要点事件:国家金融监督管理总局下发《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》(...

507.74 KB共5页中文简体

1天前020积分

-

上海电影 深度报告:“IP+AI”新战略开拓成长空间 信达证券 2024-04-22(41页) 附下载

上海电影(601595)背靠上影集团,资源导入丰富,电影发行与放映全产业链布局,协同效应较优。上海国...

3.12 MB共41页中文简体

1天前018积分

-

中航产融 中航产融2023年报点评:租赁稳健,信托、证券以及本部投资业务拖累业绩 开源证券 2024-04-22(4页) 附下载

中航产融(600705)租赁稳健,信托、证券以及本部投资业务拖累业绩2023年公司营业总收入/归母净...

829.51 KB共4页中文简体

1天前218积分

-

长虹美菱 长虹美菱:Q1收入增长环比提速,扣非净利实现高增 信达证券 2024-04-22(5页) 附下载

附下载")

长虹美菱(000521)事件:24年一季度公司实现营业收入59.40亿元,同比+18.20%,实现归...

533.45 KB共5页中文简体

1天前118积分

-

星源材质 业绩短期承压,静待海外市场放量 信达证券 2024-04-22(4页) 附下载

星源材质(300568)公司发布2023年报和2024年一季报:2023年实现收入30.13亿元,同...

436.21 KB共4页中文简体

1天前118积分