2022年1-12月统计局房地产数据点评:行业基本面仍在磨底,政策面加码曙光在望信达证券2023-02-03.pdf

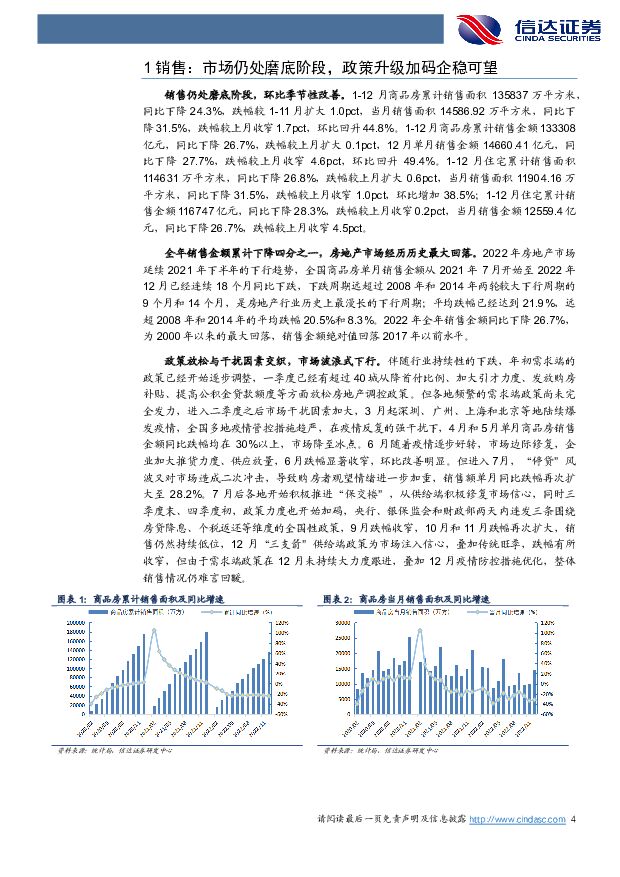

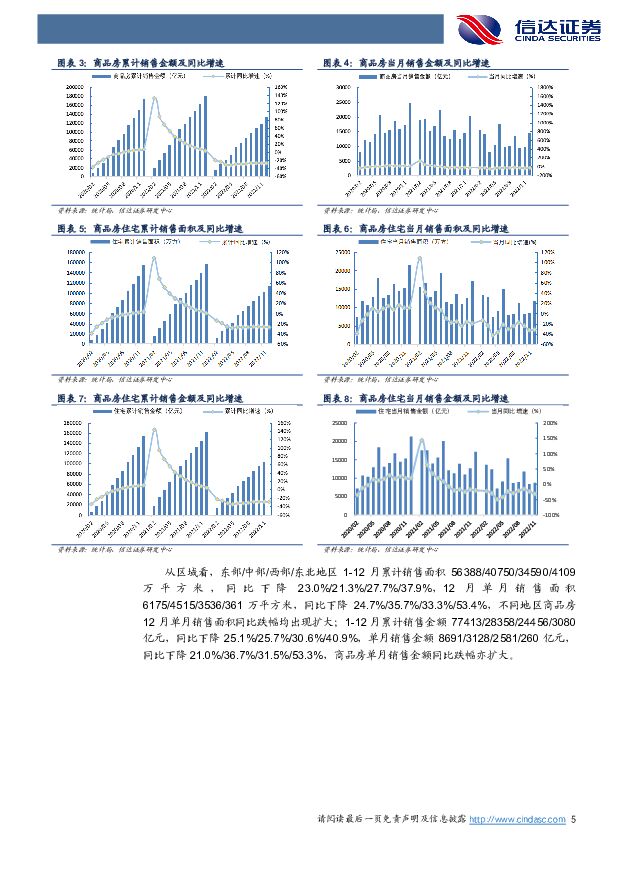

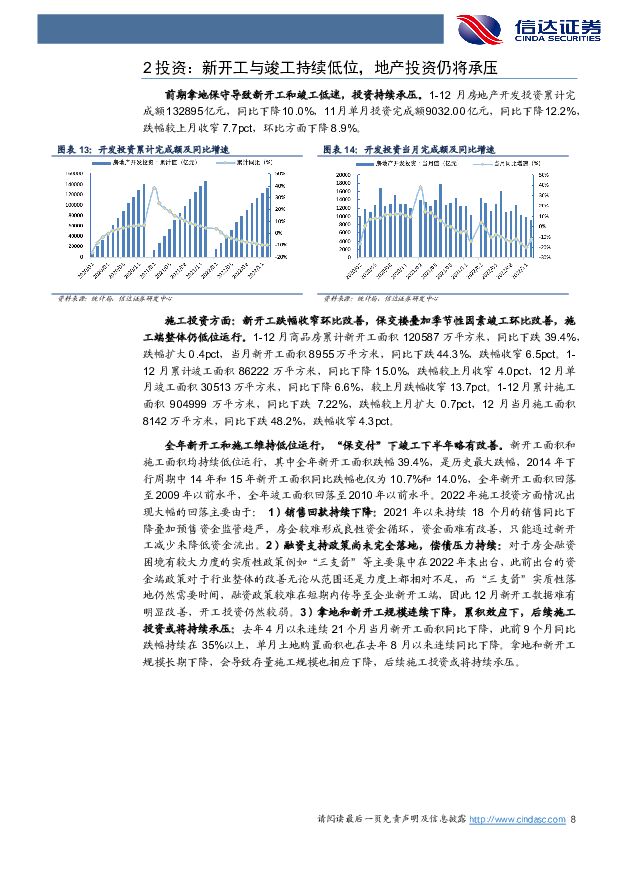

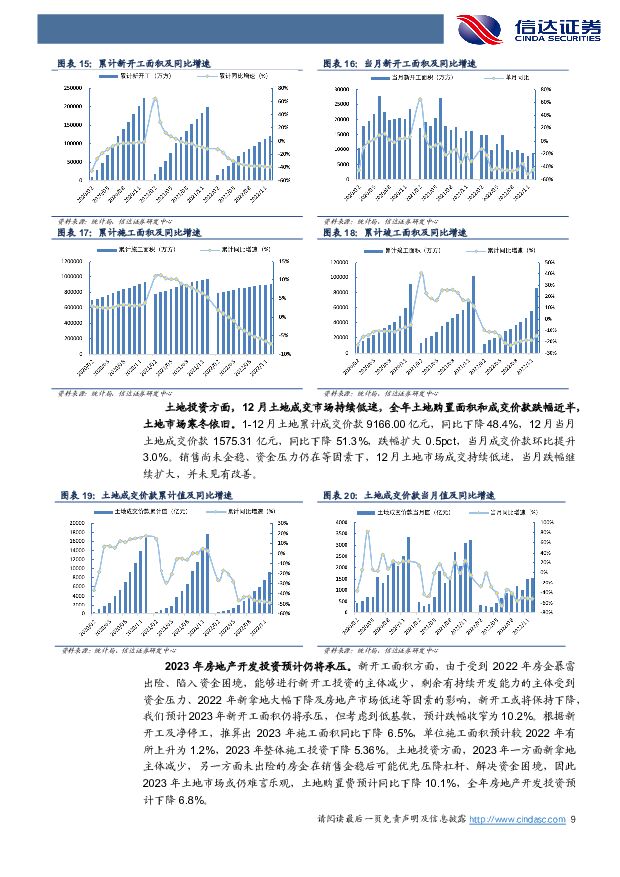

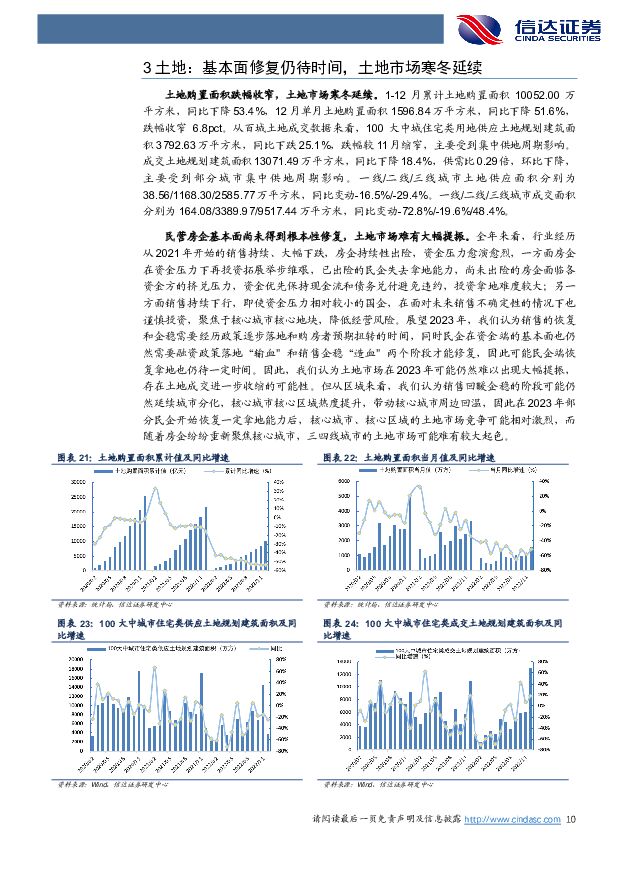

摘要:销售:市场仍处磨底阶段,政策升级加码企稳可望。1-12月商品房累计销售面积135837万平方米,同比下降24.3%,跌幅较1-11月扩大1.0pct,当月销售面积14586.92万平方米,同比下降31.5%,跌幅较上月收窄1.7pct,环比回升44.8%。1-12月商品房累计销售金额133308亿元,同比下降26.7%,跌幅较上月扩大0.1pct,12月单月销售金额14660.41亿元,同比下降27.7%,跌幅较上月收窄4.6pct,环比回升49.4%。12月供给端政策为市场注入信心,叠加传统旺季跌幅有所收窄,但由于需求端政策在12月未持续大力度跟进,叠加12月疫情防控措施优化,整体销售情况仍难言回暖。进入2023年需求端政策接连落地,我们认为在行业基本面拐点尚未来临之前,政策有望进一步升级加码,需求端政策或将保持合理、适度的刺激。展望2023年随着疫情防控措施优化叠加需求端政策加码,销售有望在二季度迎来拐点。投资:新开工与竣工持续低位,地产投资仍将承压。1-12月房地产开发投资累计完成额132895亿元,同比下降10.0%,12月单月投资完成额9032.00亿元,同比下降12.2%,跌幅较上月收窄7.7pct,环比方面下降8.9%。全年新开工面积跌幅39.4%,是历史最大跌幅,2014年下行周期中14年和15年新开工面积同比跌幅也仅为10.7%和14.0%,全年新开工面积回落至2009年以前水平。全年施工面积回落至2019年以前水平,全年竣工面积回落至2010年以前水平,跌幅均为历史最大值。2022年施工投资方面情况出现大幅的回落主要由于:1)销售回款持续下降;2)融资支持政策尚未完全落地,偿债压力持续;3)拿地和新开工规模连续下降,累积效应下,后续施工投资或将持续承压。土地:基本面修复仍待时间,土地市场寒冬延续。土地购置面积跌幅扩大,土地市场复苏仍待销售企稳。1-12月累计土地购置面积10052.00万平方米,同比下降53.4%,12月单月土地购置面积1596.84万平方米,同比下降51.6%,跌幅收窄6.8pct。全年来看,销售持续下行叠加行业出清,房企资金压力愈演愈烈,一方面房企在资金压力下再投资拓展举步维艰,已出险的民企失去拿地能力,尚未出险的房企面临各资金方的挤兑压力,资金优先保持现金流和债务兑付避免违约,投资拿地难度较大;另一方面销售持续下行,即使资金压力相对较小的国企,在面对未来销售不确定性的情况下也谨慎投资,聚焦于核心城市核心地块,降低经营风险。展望2023年,我们认为销售的恢复和企稳需要经历政策逐步落地和购房者预期扭转的时间,同时民企在资金端的基本面也仍然需要融资政策落地“输血”和销售企稳“造血”两个阶段才能修复,因此可能民企端恢复拿地也仍待一定时间。因此,我们认为土地市场在2023年可能仍然难以出现大幅提振,存在土地成交进一步收缩的可能性。资金:开发贷环比改善,资金端政策多重发力。1-12月开发到位资金148979.00亿元,同比下降25.9%,跌幅较上月扩大0.3pct,12月当月开发到位资金12665.95亿元,同比下降28.7%,跌幅较上月收窄6.7pct,其中国内贷款12月当月1564.79亿元,同比下降5.5%,定金及预付款12月当月4688.11亿元,同比下降31.0%,个人按揭贷款12月当月1945.22亿元,同比下降29.4%。2022年末针对房地产企业推出的信贷、债券和股权“三支箭”融资政策,对于房企融资的支持规模和力度更大,执行效果和落地性更强,进入2023年融资端政策持续释放,央行和银保监会在主要银行信贷工作座谈会上,明确了改善优质头部房企资产负债表的具体内涵,引导优质房企资产负债表回归安全区间。从政策力度来看,化解优质头部房企风险决心已经凸显,我们认为在供给端政策的多重发力之下,行业主体信用风险或已基本见底,后续随着需求端政策发力,优质房企经营也有望企稳。稳地产决心更坚定,重申地产投资机会。进入2023年,无论是供给端的优质房企资产负债表修复,还是需求端的按揭利率动态调整机制,都可以看到政策的力度在逐步加大,稳经济重任下稳地产的决心也更为坚定。同时,消极因素逐步消散,政策端不断发力降低购房成本,经济活动逐渐恢复正常后收入预期提升,购房意愿也有望进一步提升。因此我们认为风险出清已近尾声;同时经过一年多的深度调整,当前市场已经积攒一定购房需求等待释放,因此当下我们重申地产投资机会,并坚定看好地产行业的复苏。板块方面,我们认为当前底部趋势已较为明显,我们判断行业出清仍将继续,熬过低谷期的房企将有望收获行业回暖的红利。随着政策力度逐步扩大,市场信心有望恢复。我们建议关注四条主线:1.经营改善,如金地集团;2.信用改善,如新城控股;3.收并购机遇,如保利发展、招商蛇口;4.集团资源整合,如华发股份、南山控股。风险因素:政策风险:政策放松进度不及预期,预售资金政策调控超预期。市场风险:地产行业销售下行幅度超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2024年3月房地产行业运行情况报告:3月楼市整体表现偏弱 稳楼市政策有待加码 东方金诚 2024-04-18(7页) 附下载

附下载")

核心观点:销售端:3月全国商品房销售面积跌幅较上月小幅收窄,但一季度楼市小阳春“失约”,全国商品房销...

4.65 MB共7页中文简体

4小时前020积分

-

2月风光消纳率双双跌破95%,月度及现货电价环比持续下跌—电力行业1-2月月报 信达证券 2024-04-18(27页) 附下载

本期内容提要:月度专题点评:风光消纳率跌破95%意味着什么?1)95%消纳率要求的来源与落实情况:2...

2.23 MB共27页中文简体

4小时前020积分

-

中国房地产企业资讯监测报告 中国指数研究院 2024-04-18(7页) 附下载

1. 常熟烨晟地产以底价 5.68 亿摘得苏州常熟一宗宅地4 月 11 日, 常熟市烨晟地产有限公司...

424.84 KB共7页中文简体

4小时前020积分

-

房地产行业早八点:楼市各线环比均上涨;北京、广州上浮购买绿色低碳建筑公积金贷款最高额度 中国指数研究院 2024-04-18(14页) 附下载

上周楼市整体环比上升23.15%,各线城市均同步上涨,三四线城市涨幅最大,泰安领涨。库存整体环比略涨...

1.64 MB共14页中文简体

4小时前020积分

-

教育行业专题K12教培:星辰大海,柳暗花明 信达证券 2024-04-18(14页) 附下载

本期内容提要:目前,我国K12大致可分为学历教育以及非学历教育两大类。其中,1)学历教育为小学、初中...

849.55 KB共14页中文简体

4小时前020积分

-

房地产:销售端边际改善,投资端压力仍在 国联证券 2024-04-18(8页) 附下载

行业事件国家统计局发布2024年1-3月份全国房地产市场基本情况报告。1-3月房地产销售面积、销售金...

529.73 KB共8页中文简体

4小时前020积分

-

房地产行业2024年3月统计局数据点评:销售新开工降幅收窄,投资降幅扩大持续承压 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年1-3月份全国房地产开发投资和销售情况。3月销售面积1.13亿平,同比增速-...

425.24 KB共6页中文简体

4小时前020积分

-

房地产行业2024年3月70个大中城市房价数据点评:70城新房二手房房价环比跌幅均收窄;一线城市新房房价环比跌幅小于二三线城市 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年3月份70个大中城市商品住宅销售价格变动情况。70大中城市新房价格环比下降0...

414.31 KB共6页中文简体

4小时前020积分

-

玉龙股份 聚焦黄金+新能源矿业,走向价值重估之路 信达证券 2024-04-18(5页) 附下载

玉龙股份(601028)事件:公司发布2023年年报与2024年一季报,2023年营收24.24亿元...

559.06 KB共5页中文简体

4小时前018积分

-

完美世界 新产品周期崭新开启,困境反转未来可期 信达证券 2024-04-18(6页) 附下载

完美世界(002624)事件:公司发布2023年年度报告。2023年营收77.91亿元,同比增长1....

932.88 KB共6页中文简体

4小时前018积分

-

康力电梯 2023年报点评:保交楼房地产竣工仍有韧性,城市电梯更新改造释放新需求空间 中原证券 2024-04-18(7页) 附下载

康力电梯(002367)投资要点:康力电梯(002367.SZ)发布2023年全年业绩报告。公司实现...

524.77 KB共7页中文简体

4小时前018积分

-

爱博医疗 点评:一季报收入利润高增,隐形眼镜业务放量,玻尿酸进入临床 信达证券 2024-04-18(5页) 附下载

爱博医疗(688050)年报业绩与快报一致:1)23年公司实现营收9.51亿元/同比+64.14%,...

656.84 KB共5页中文简体

4小时前018积分

-

华东医药 23年年报点评:再生+HA+肉毒管线布局完善,医美业务盈利贡献能力有望继续提升 信达证券 2024-04-18(5页) 附下载

华东医药(000963)事件:公司发布2023年年报,23年公司实现营业收入406.24亿元/yoy...

595.82 KB共5页中文简体

4小时前018积分

-

海汽集团 年报点评:主营业务承压,调整方案后重组稳步推进 信达证券 2024-04-18(5页) 附下载

海汽集团(603069)事件:公司披露2023年年报:1)23年公司实现营收8.42亿元/+13.8...

555.9 KB共5页中文简体

4小时前018积分

-

迪普科技 23年收入实现稳健增长,逆势布局奠基未来发展 信达证券 2024-04-18(5页) 附下载

迪普科技(300768)事件:迪普科技发布2023年度报告及2024年一季度报告,2023年,公司实...

336.63 KB共5页中文简体

4小时前018积分

-

被低估的产能周期扩张 信达证券 2024-04-18(26页) 附下载

理解产能周期——理论与现实。产能周期是企业产能和设备投资的周期性调整,是经济中一种为期约10年的周期...

1.6 MB共26页中文简体

4小时前015积分

-

房地产市场周报:商品房市场表现平淡,房地产政策仍需优化 财信证券 2024-04-17(20页) 附下载

附下载")

本周观点:4月第二周新房销售延续同比回落态势,全国房价继续下行,土地市场成交规模亦持续缩量,市场整体...

1.96 MB共20页中文简体

1天前220积分

-

房地产行业点评报告:各线住宅价格环比降幅收窄,同比降幅继续扩大 开源证券 2024-04-17(8页) 附下载

附下载")

新房价格环比降幅整体收窄,同比降幅继续扩大从新建商品住宅环比情况来看,一、二、三线城市环比分别-0....

1.14 MB共8页中文简体

1天前220积分

-

主要上市险企2024年3月保费点评:3月寿财保费均回暖,一季度NBV有望实现同比稳健增长 信达证券 2024-04-17(6页) 附下载

本期内容提要:事件:上市险企发布2024年3月保费数据,2024年3月寿险保费收入同比增速:人保寿(...

642.8 KB共6页中文简体

1天前220积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡 平安证券 2024-04-17(5页) 附下载

事项:国家统计局公布2024年1-3月全国房地产开发投资及销售数据,其中投资额2.2万亿元,同比下降...

687.03 KB共5页中文简体

1天前220积分