电力设备与新能源行业深度研究:风电深度系列(一):向海而兴,乘风破浪国联证券2023-02-03.pdf

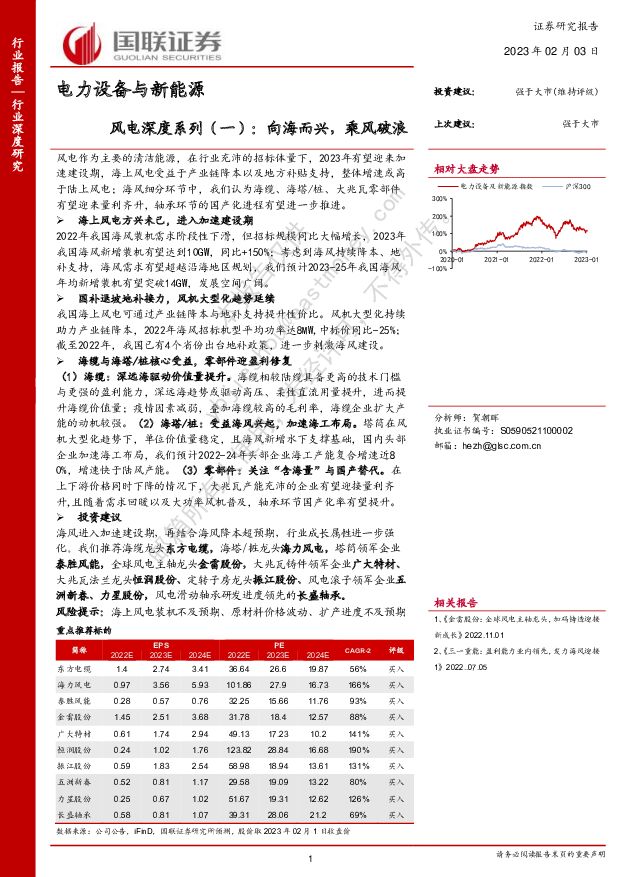

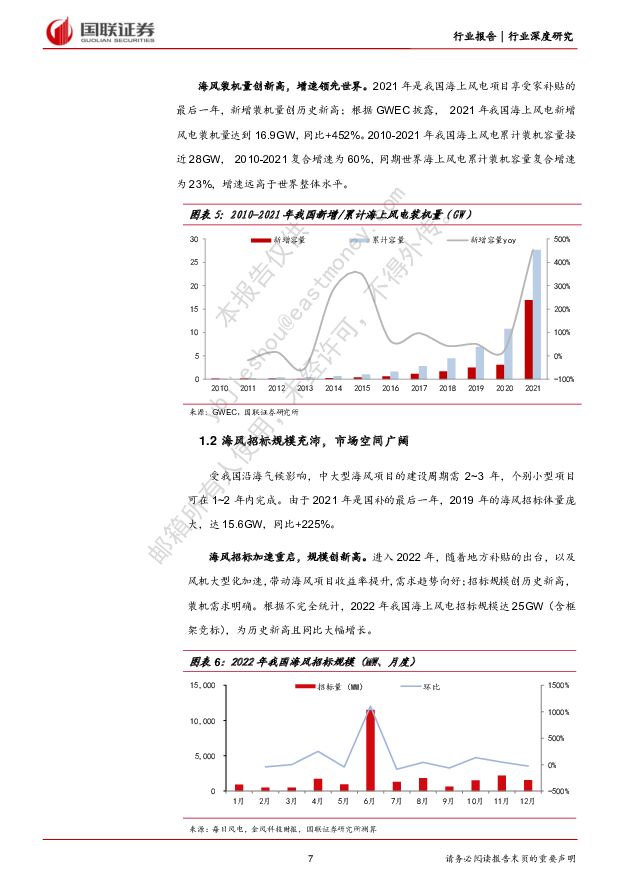

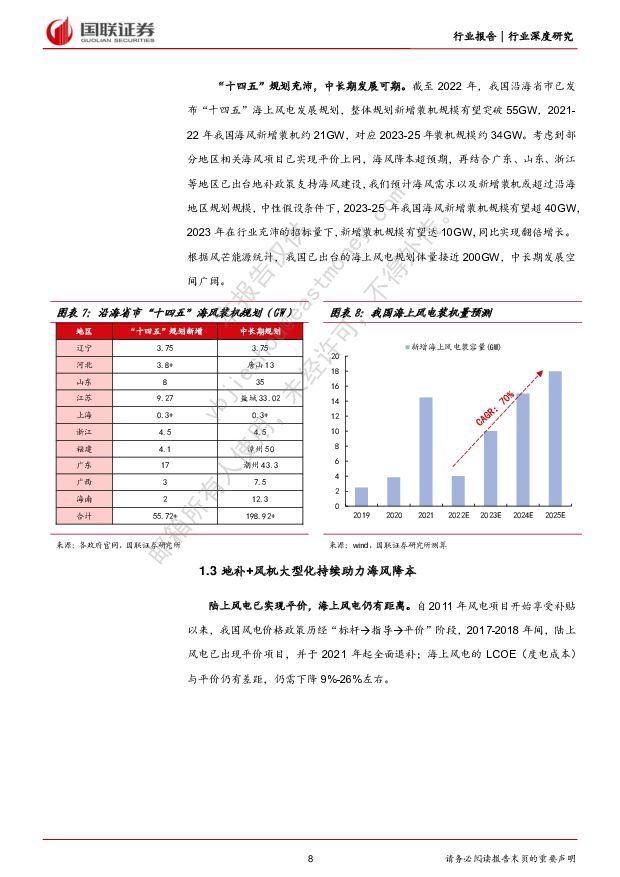

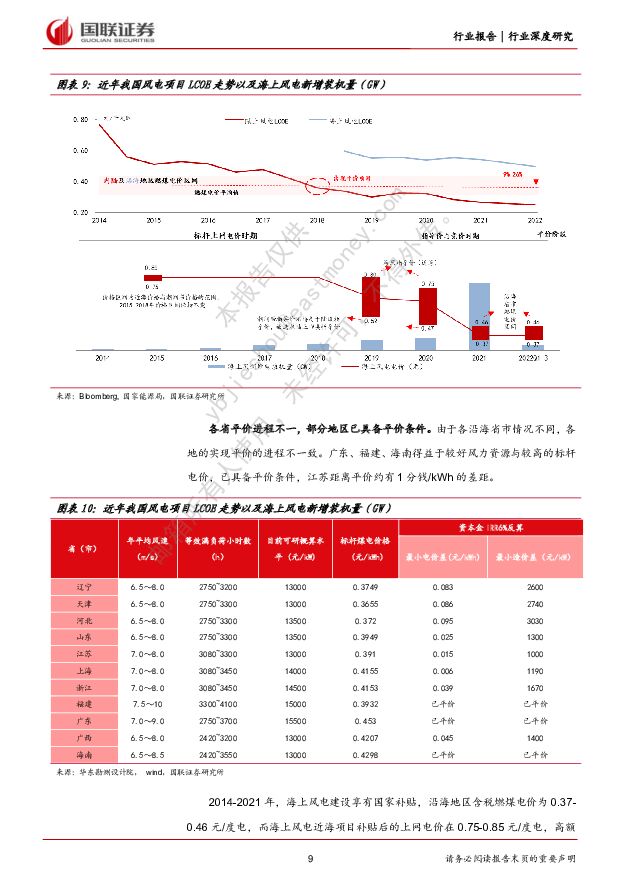

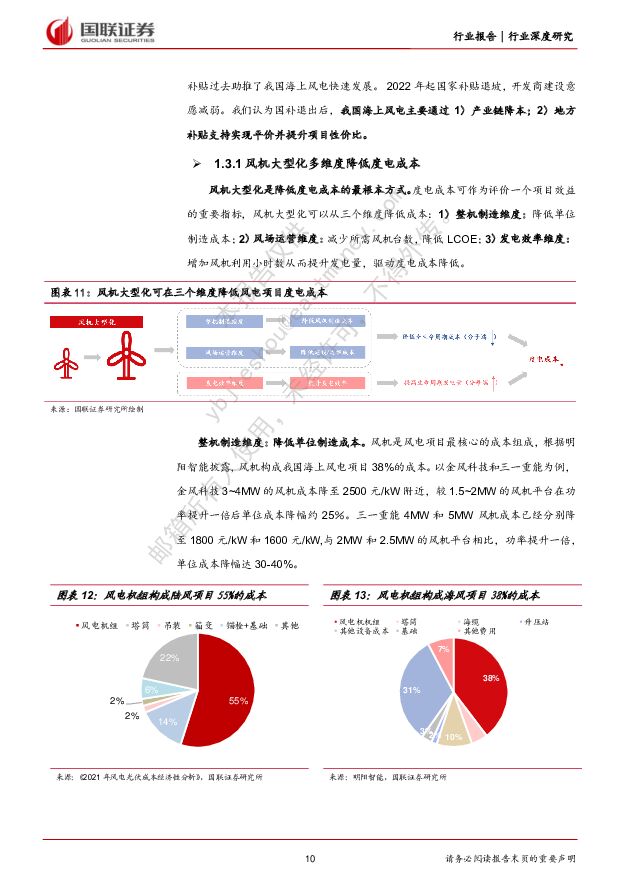

摘要:风电作为主要的清洁能源,在行业充沛的招标体量下,2023年有望迎来加速建设期,海上风电受益于产业链降本以及地方补贴支持,整体增速或高于陆上风电;海风细分环节中,我们认为海缆、海塔/桩、大兆瓦零部件有望迎来量利齐升,轴承环节的国产化进程有望进一步推进。海上风电方兴未己,进入加速建设期2022年我国海风装机需求阶段性下滑,但招标规模同比大幅增长,2023年我国海风新增装机有望达到10GW,同比+150%;考虑到海风持续降本、地补支持,海风需求有望超越沿海地区规划,我们预计2023-25年我国海风年均新增装机有望突破14GW,发展空间广阔。国补退坡地补接力,风机大型化趋势延续我国海上风电可通过产业链降本与地补支持提升性价比。风机大型化持续助力产业链降本,2022年海风招标机型平均功率达8MW,中标价同比-25%;截至2022年,我国已有4个省份出台地补政策,进一步刺激海风建设。海缆与海塔/桩核心受益,零部件迎盈利修复(1)海缆:深远海驱动价值量提升。海缆相较陆缆具备更高的技术门槛与更强的盈利能力,深远海趋势或驱动高压、柔性直流用量提升,进而提升海缆价值量;疫情因素减弱,叠加海缆较高的毛利率,海缆企业扩大产能的动机较强。(2)海塔/桩:受益海风兴起,加速海工布局。塔筒在风机大型化趋势下,单位价值量稳定,且海风新增水下支撑基础,国内头部企业加速海工布局,我们预计2022-24年头部企业海工产能复合增速近80%,增速快于陆风产能。(3)零部件:关注“含海量”与国产替代。在上下游价格同时下降的情况下,大兆瓦产能充沛的企业有望迎接量利齐升,且随着需求回暖以及大功率风机普及,轴承环节国产化率有望提升。投资建议海风进入加速建设期,再结合海风降本超预期,行业成长属性进一步强化。我们推荐海缆龙头东方电缆,海塔/桩龙头海力风电,塔筒领军企业泰胜风能,全球风电主轴龙头金雷股份,大兆瓦铸件领军企业广大特材、大兆瓦法兰龙头恒润股份、定转子房龙头振江股份、风电滚子领军企业五洲新春、力星股份,风电滑动轴承研发进度领先的长盛轴承。风险提示:海上风电装机不及预期、原材料价格波动、扩产进度不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源周报(第82期):重视小米汽车产业链,出海有望超预期 太平洋 2024-04-14(38页) 附下载

:重视小米汽车产业链,出海有望超预期 太平洋 2024-04-14(38页) 附下载")

报告摘要行业整体策略:重视小米电动车产业链,出海有望超预期从小米、FSD等的突破看,下游的创新进展有...

2.4 MB共38页中文简体

1天前020积分

-

新能源板块行业信息点评:1-2月风电并网9.89GW,同比增长69%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共页中文简体

1天前220积分

-

AI应用专题之四:秘塔AI搜索:有望重塑用户搜索体验国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.3 MB共页中文简体

1天前220积分

-

新能源电力行业周报:硅片库存及盈利有望拐点,广东省公布2024年重点海风项目建设 东海证券 2024-04-15(18页) 附下载

附下载")

投资要点:市场表现:本周(04/08-04/12)申万光伏设备板块下跌6.91%,跑输沪深300指数...

1.31 MB共18页中文简体

1天前120积分

-

3月新能源车销量点评:春节后消费热情逐步回暖,销量环比高增近90% 中邮证券 2024-04-12(3页) 附下载

附下载")

投资要点3月中国新能源车销量环比增长85%。据中汽协数据,3月份中国新能源车销量88.3万辆,同比增...

288.04 KB共3页中文简体

1天前420积分

-

AACR2024:SKB-264肺癌数据亮眼,展现泛瘤种治疗潜力国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

990.64 KB共页中文简体

1天前020积分

-

食品饮料茅台专题:发货节奏扰动短期批价,需求表现稳健国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

540.47 KB共页中文简体

1天前020积分

-

人形机器人系列报告(六):英伟达一体化平台为机器人提供“大脑” 国联证券 2024-04-15(19页) 附下载

投资要点:2024年3月18日-21日,英伟达GTC大会发布机器人相关计划,推动人形机器人产业智能化...

2.49 MB共19页中文简体

1天前020积分

-

汽车行业周报:3月新能源渗透率达37%,整车板块迎政策预期强化 西南证券 2024-04-15(21页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块下跌0.8%,沪深300下跌2.6%。估值上,截止4月12日收盘...

2.61 MB共21页中文简体

1天前220积分

-

通信行业专题研究:夯实算力基础,助力AI产业发展国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

510.09 KB共页中文简体

1天前020积分

-

上市险企2023年报综述及2024Q1前瞻:负债端维持高景气,资产端持续承压国联证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

881.07 KB共页中文简体

1天前020积分

-

石油石化:石油基本面的供应短缺或将延续 国联证券 2024-04-14(8页) 附下载

行业事件:WTI和布伦特油价在2024年3月分别突破80美元/桶和85美元/桶,在4月分别突破85美...

541.37 KB共8页中文简体

1天前020积分

-

汽车:乘风破浪,汽车大航海时代已至国联证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.16 MB共页中文简体

1天前020积分

-

商贸零售:低于市场预期,消费修复有所放缓国联证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

288.04 KB共页中文简体

1天前020积分

-

汽车行业周报:3月中国新能源车销量同比+35%,“以旧换新”行动方案出炉 上海证券 2024-04-16(12页) 附下载

行情回顾汽车板块涨跌幅-0.76%,子板块中商用车表现最佳。过去一周(2024.4.8-2024.4...

659.17 KB共12页中文简体

1天前020积分

-

汽车中汽协3月销量点评:内需韧性较强,出海保持高增速国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

438.06 KB共页中文简体

1天前020积分

-

汽车行业点评报告:3月行业产批符合预期,新能源渗透率为37%东吴证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

486.21 KB共页中文简体

1天前020积分

-

汽车:央地联动推进汽车以旧换新,内需有望向上国联证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

438.14 KB共页中文简体

1天前020积分

-

家用电器行业专题研究:从家电回收拆解看以旧换新供给侧逻辑 国联证券 2024-04-14(13页) 附下载

方案扩充,回收换新举措细化商务部等部门印发《推动消费品以旧换新行动方案》,强调建立简化去旧、提振换新...

887.42 KB共13页中文简体

1天前020积分

-

家用电器行业专题研究:厨房小家电景气回暖,经营拐点值得关注 国联证券 2024-04-14(8页) 附下载

传统电商销售改善,好于市场悲观预期Q1小家电行业销额同比有望持平,环比23Q4景气改善明显,且3月以...

716.05 KB共8页中文简体

1天前020积分