2023年1月房地产数据点评:市场表现平淡,静待信心重筑国信证券2023-02-03.pdf

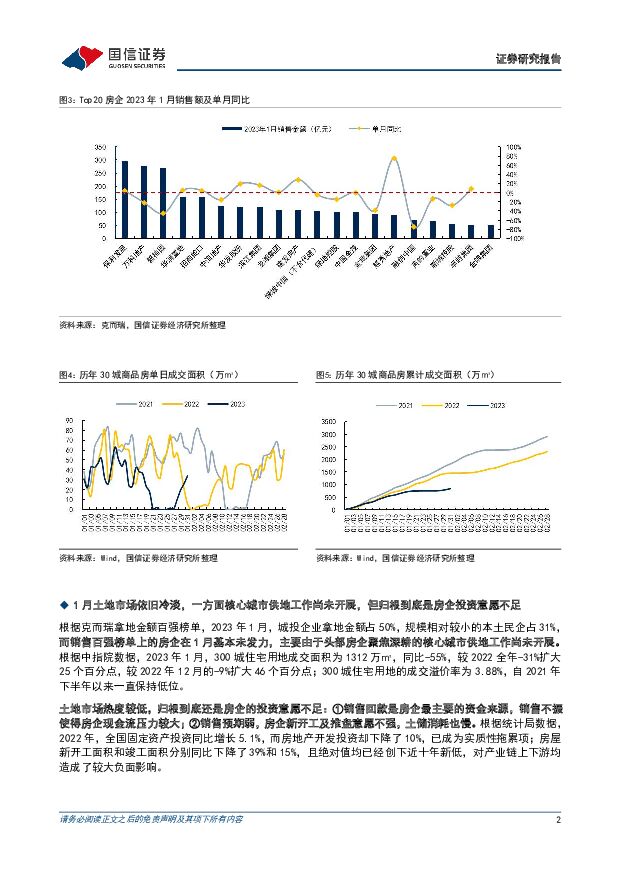

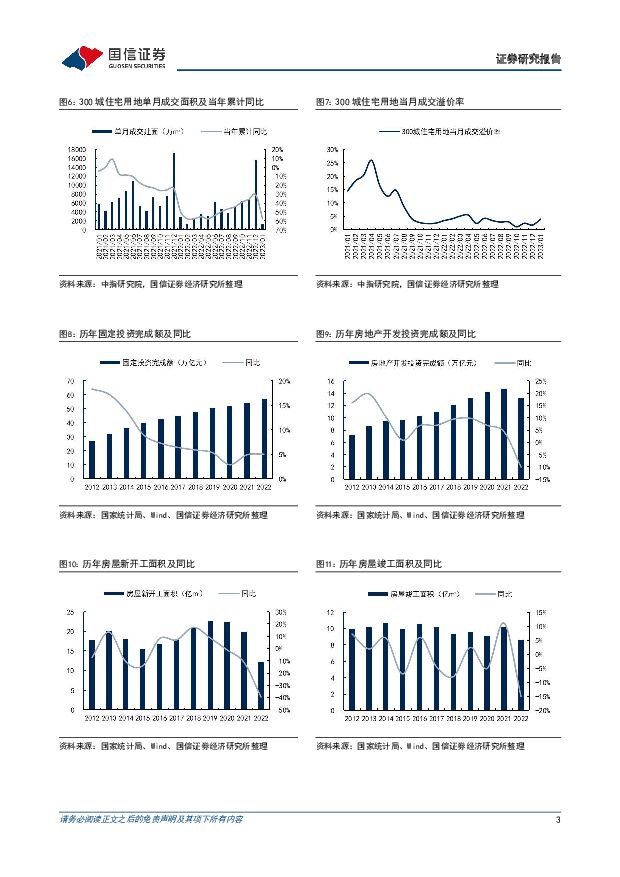

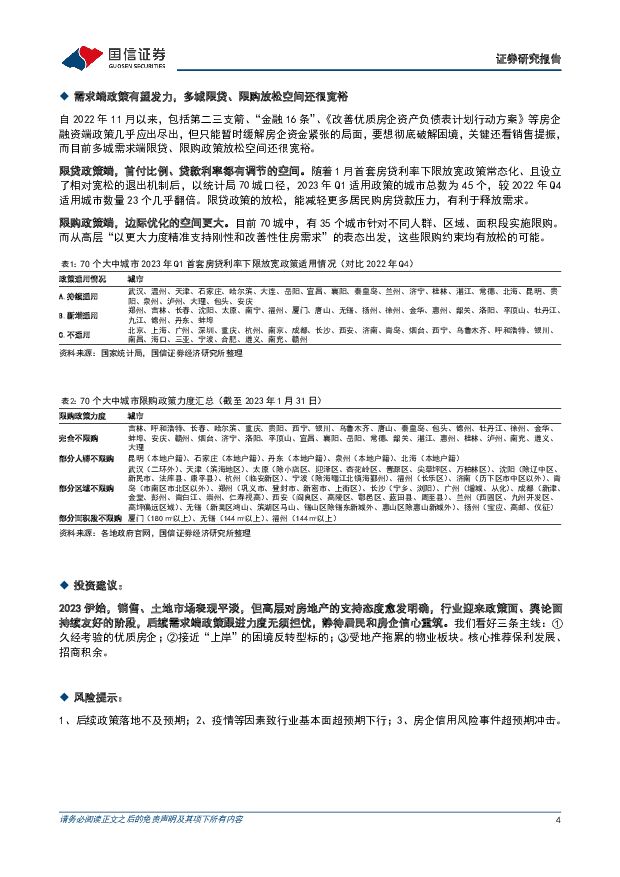

摘要:事项:2023 年 1 月收官, 百强房企销售拿地榜单、 30 城商品房成交、 300 城住宅用地成交等数据均已出炉。国信地产观点: 1) 1 月房地产销售尚未回暖, 主要受春节假期及供给端发力不足影响。 2) 1 月土地市场依旧冷淡, 一方面核心城市供地工作尚未开展, 但归根到底是房企投资意愿不足。 3) 需求端政策有望发力,多城限贷、 限购放松空间还很宽裕, 4) 投资建议: 高层对房地产的支持态度愈发明确, 后续需求端政策跟进力度无须担忧, 静待居民和房企信心重筑。 我们看好三条主线: ①久经考验的优质房企; ②接近“上岸” 的困境反转型标的; ③受地产拖累的物业板块。 核心推荐保利发展、 招商积余。 5) 风险提示: ①后续政策落地不及预期; ②疫情等因素致行业基本面超预期下行; ③房企信用风险事件超预期冲击。评论:1 月房地产销售尚未回暖, 主要受春节假期提前及供给端发力不足影响根据克而瑞百强房企销售榜单, 2023 年 1 月, 百强房企全口径销售额 3994 亿元, 同比-31.7%, 较 2022 年全年的-42.3%收窄 10.5 个百分点, 但较 2022 年 12 月的-31.0%扩大 0.7 个百分点。 从绝对额看, 1 月百强房企销售额已降至 6 年来最低水平。 从房企维度看, 去年拿地强度较高的房企的销售同比表现相对较好。1 月销售并无明显回暖迹象, 主要因为: ①2023 年春节时间较早, 回顾 2021 年、 2022 年春节所在的 2 月也是当年销售低谷。 ②各地楼盘以顺销为主, 并未进行大规模加推, 且折扣力度基本延续前期优惠。 我们相信, 随着疫情影响减弱、 经济活动恢复常态、 需求激活政策出台, 购房者的信心也会逐步重筑。1 月土地市场依旧冷淡, 一方面核心城市供地工作尚未开展, 但归根到底是房企投资意愿不足根据克而瑞拿地金额百强榜单, 2023 年 1 月, 城投企业拿地金额占 50%, 规模相对较小的本土民企占 31%,而销售百强榜单上的房企在 1 月基本未发力, 主要由于头部房企聚焦深耕的核心城市供地工作尚未开展。根据中指院数据, 2023 年 1 月, 300 城住宅用地成交面积为 1312 万㎡, 同比-55%, 较 2022 全年-31%扩大25 个百分点, 较 2022 年 12 月的-9%扩大 46 个百分点; 300 城住宅用地的成交溢价率为 3.88%, 自 2021 年下半年以来一直保持低位。土地市场热度较低, 归根到底还是房企的投资意愿不足: ①销售回款是房企最主要的资金来源, 销售不振使得房企现金流压力较大; ②销售预期弱, 房企新开工及推盘意愿不强, 土储消耗也慢。 根据统计局数据,2022 年, 全国固定资产投资同比增长 5.1%, 而房地产开发投资却下降了 10%, 已成为实质性拖累项; 房屋新开工面积和竣工面积分别同比下降了 39%和 15%, 且绝对值均已经创下近十年新低, 对产业链上下游均造成了较大负面影响。需求端政策有望发力, 多城限贷、 限购放松空间还很宽裕自 2022 年 11 月以来, 包括第二三支箭、“金融 16 条”、《改善优质房企资产负债表计划行动方案》 等房企融资端政策几乎应出尽出, 但只能暂时缓解房企资金紧张的局面, 要想彻底破解困境, 关键还看销售提振,而目前多城需求端限贷、 限购政策放松空间还很宽裕。限贷政策端, 首付比例、 贷款利率都有调节的空间。 随着 1 月首套房贷利率下限放宽政策常态化、 且设立了相对宽松的退出机制后, 以统计局 70 城口径, 2023 年 Q1 适用政策的城市总数为 45 个, 较 2022 年 Q4适用城市数量 23 个几乎翻倍。 限贷政策的放松, 能减轻更多居民购房贷款压力, 有利于释放需求。限购政策端, 边际优化的空间更大。 目前 70 城中, 有 35 个城市针对不同人群、 区域、 面积段实施限购。而从高层“以更大力度精准支持刚性和改善性住房需求” 的表态出发, 这些限购约束均有放松的可能。投资建议:2023 伊始, 销售、 土地市场表现平淡, 但高层对房地产的支持态度愈发明确, 行业迎来政策面、 舆论面持续友好的阶段, 后续需求端政策跟进力度无须担忧, 静待居民和房企信心重筑。 我们看好三条主线: ①久经考验的优质房企; ②接近“上岸” 的困境反转型标的; ③受地产拖累的物业板块。 核心推荐保利发展、招商积余。风险提示:1、 后续政策落地不及预期; 2、 疫情等因素致行业基本面超预期下行; 3、 房企信用风险事件超预期冲击。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

餐饮行业系列研究之六:日本餐饮30年:复盘与启示 国信证券 2024-04-22(62页) 附下载

附下载")

核心观点日本餐饮行业:低景气度下仍存结构性机会,30年间孕育出11只10倍股。20世纪90年代泡沫经...

5.6 MB共62页中文简体

1天前020积分

-

食品饮料周报(24年第15周):白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载

核心观点本周食品饮料板块上涨0.69%,跑输上证指数0.83pct。本周食品饮料板块涨幅前五分别为安...

2.47 MB共23页中文简体

1天前020积分

-

通信行业周报2024年第16周:移动采购7994台AI服务器,META发布Llama3大模型 国信证券 2024-04-22(25页) 附下载

核心观点行业要闻追踪:运营商智算服务器采购规模持续增长。中国移动4月18日发布2024年至2025年...

1.78 MB共25页中文简体

1天前020积分

-

公用环保202404第3期:一季度用电量2.3万亿kWh(+9.8%),碳市场价格持续走高 国信证券 2024-04-22(29页) 附下载

核心观点市场回顾:本周沪深300指数上涨1.89%,公用事业指数下跌1.10%,环保指数下跌2.65...

3.7 MB共29页中文简体

1天前020积分

-

轻工制造行业周报(24年第16周):3月家具出口增速回落,美国库存显回补迹象 国信证券 2024-04-22(19页) 附下载

核心观点本周研究跟踪与投资思考:3月我国家具及其零件出口额增速回落,预计主要与基数、春节效应有关;由...

1.34 MB共19页中文简体

1天前020积分

-

煤炭行业周报(4月第4周):动力煤价底部确认,焦煤空间取决于需求 国信证券 2024-04-22(29页) 附下载

报告摘要1.煤炭板块收涨,跑赢沪深300指数。中信煤炭行业收涨3.23%,沪深300指数上涨1.89...

1.53 MB共29页中文简体

1天前020积分

-

建筑行业周观点:基建投资韧性强,持续关注工业建筑和洁净室板块 国信证券 2024-04-22(14页) 附下载

核心观点固定资产投资增长4.5%,投资主体信心已有企稳迹象。2024年1-3月,全国固定资产投资(不...

1.37 MB共14页中文简体

1天前220积分

-

家电行业周报(24年第16周):3月家电社零加速回暖,空调产销增长超20% 国信证券 2024-04-22(16页) 附下载

核心观点本周研究跟踪与投资思考:3月家电社零同比增长5.8%,环比加速改善,奥维显示终端零售需求同样...

1.23 MB共16页中文简体

1天前020积分

-

房地产行业研究:基本面静待企稳,政策持续加码中 国金证券 2024-04-22(19页) 附下载

行业点评本周A股地产、港股地产、物业板块均下跌。本周(4.13-4.19)申万A股房地产板块涨跌幅为...

2.3 MB共19页中文简体

1天前020积分

-

房地产行业24年3月统计局点评:背离与隐忧 天风证券 2024-04-22(20页) 附下载

行业追踪(2024.4.13-2024.4.19)销售端:高能级决定基本面24年前3月,新建商品房销...

2.2 MB共20页中文简体

1天前020积分

-

房地产行业周报:第16周新房成交同比增速回升、供销比回落 海通国际 2024-04-22(13页) 附下载

上周1大中城市新房成交情况:2024年第16周30大中城市新房成交面积为182万平方米,环比前一周2...

1.84 MB共13页中文简体

1天前220积分

-

房地产行业周报:首批“白名单”项目获批金额超5200亿元 华福证券 2024-04-22(12页) 附下载

周度观点:北京优化调整老旧小区改造后住房公积金贷款期限核定标准4月17日,北京住房公积金管理中心发布...

1.27 MB共12页中文简体

1天前020积分

-

房地产周报:二手房销售降幅收窄,长沙全面放开限购 东兴证券 2024-04-22(9页) 附下载

市场行情:本周A股地产板块表现弱于大盘、H股地产板块表现强于大盘。本周(4.15-4.19)A股房地...

916.53 KB共9页中文简体

1天前020积分

-

房地产行业周报(2024年第16周):“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载

核心观点近期核心观点:4月中旬,30城新房成交量后继乏力,18城二手房成交量相对平稳;长沙、厦门等二...

885.39 KB共14页中文简体

1天前020积分

-

传媒互联网周报:Kimi、Meta等持续更新,关注AI应用端进展和五一档期 国信证券 2024-04-22(16页) 附下载

核心观点传媒板块本周表现:行业下跌4.84%,跑输沪深300,跑输创业板指。本周(4.15-4.21...

424.86 KB共16页中文简体

1天前020积分

-

中控技术 2024一季报点评:收入稳健增长,利润表现优异 国信证券 2024-04-22(5页) 附下载

中控技术(688777)核心观点一季度收入稳定增长,利润表现优异。公司发布24Q1季报,收入17.3...

558.9 KB共5页中文简体

1天前018积分

-

中孚实业 电解铝外销量翻倍,中孚铝业完成并表 国信证券 2024-04-22(7页) 附下载

中孚实业(600595)核心观点公司2023年业绩同比+10.4%,完成《重整计划》业绩承诺。公司2...

610.75 KB共7页中文简体

1天前018积分

-

兆易创新 一季度业绩企稳反弹,股权激励明确业绩目标 国信证券 2024-04-22(5页) 附下载

兆易创新(603986)核心观点2023年业绩承压,各产品线不同程度负增长。2023年公司实现营收5...

565.43 KB共5页中文简体

1天前018积分

-

浙江美大 2023年报&2024年一季报点评:行业下滑经营承压,高分红高股息 国信证券 2024-04-22(6页) 附下载

浙江美大(002677)核心观点经营有所承压。公司2023年实现营收16.7亿/-8.8%,归母净利...

418.75 KB共6页中文简体

1天前018积分

-

致欧科技 2023年年报点评:Q4旺季销售较好,全年业绩优异 国信证券 2024-04-22(6页) 附下载

致欧科技(301376)核心观点Q4收入、利润均创单季度新高。2023年实现营收60.7亿/+11....

353.21 KB共6页中文简体

1天前018积分