建筑行业行业月报:新签订单景气度提升,推荐基建和房建中国银河2023-02-03.pdf

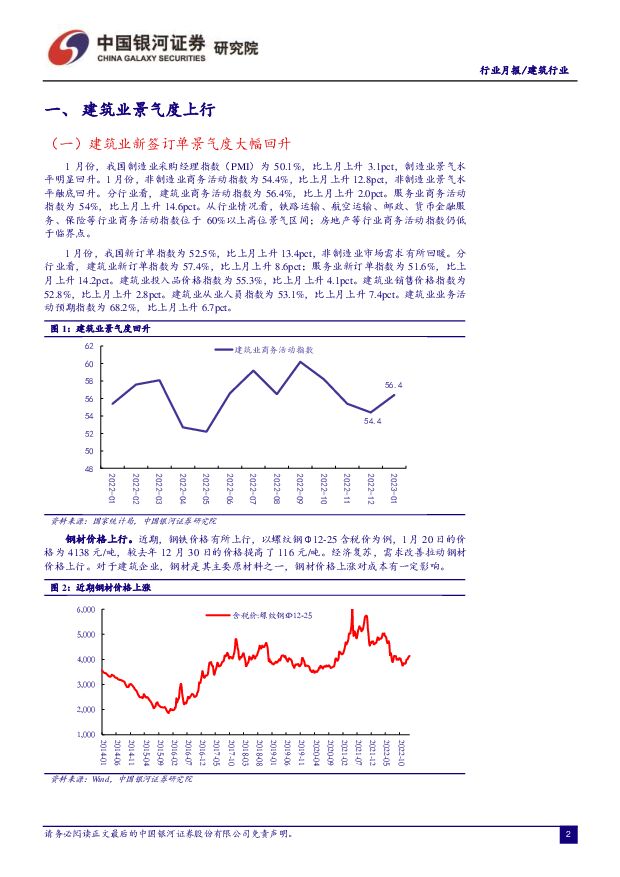

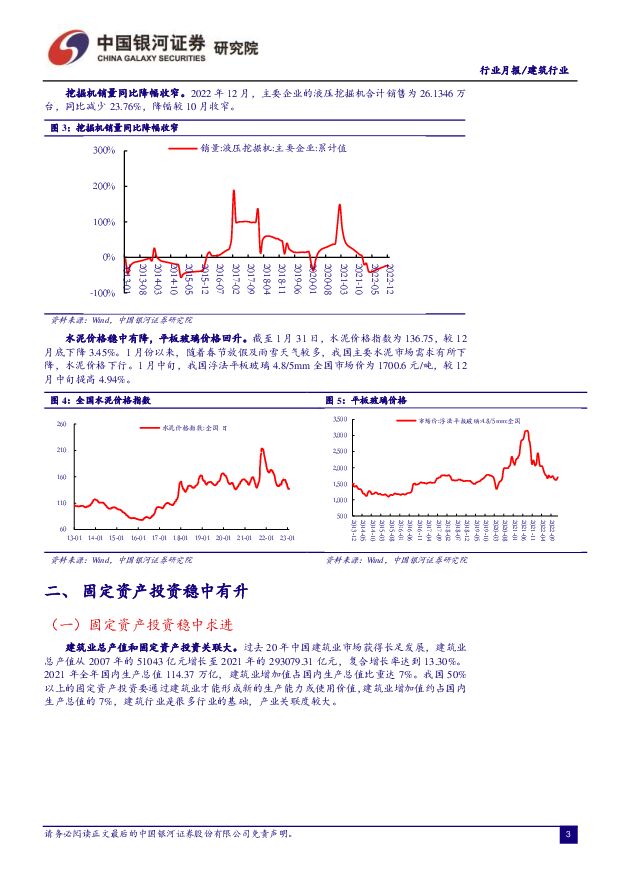

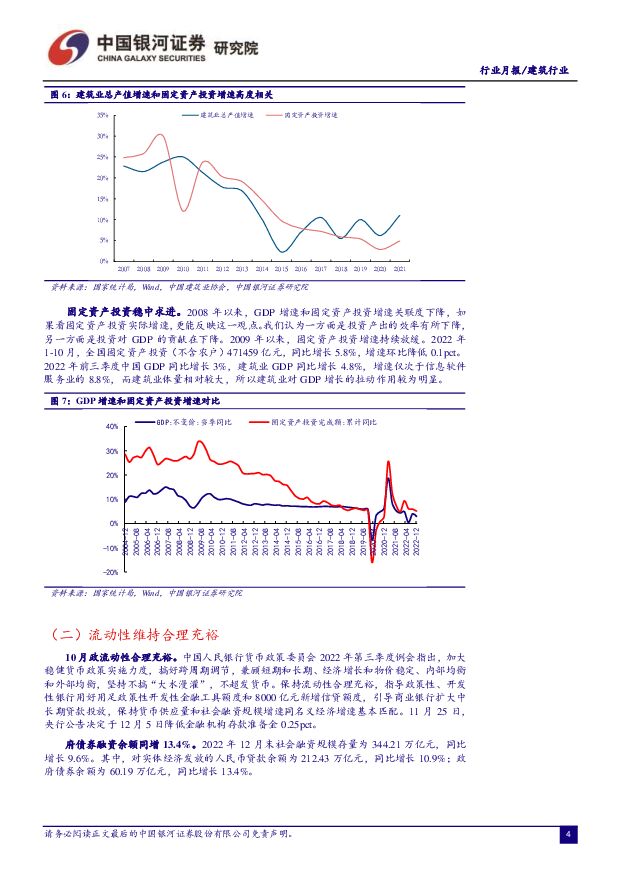

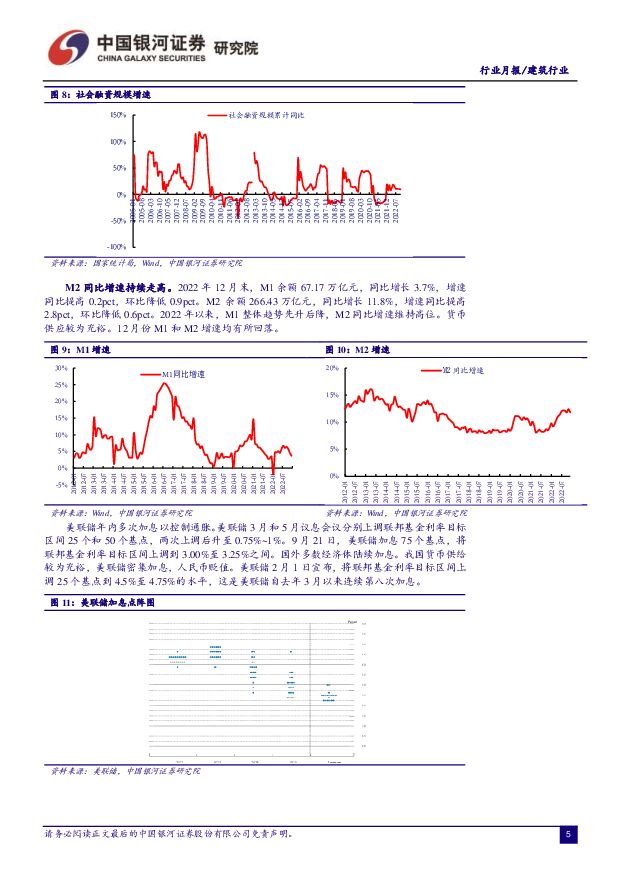

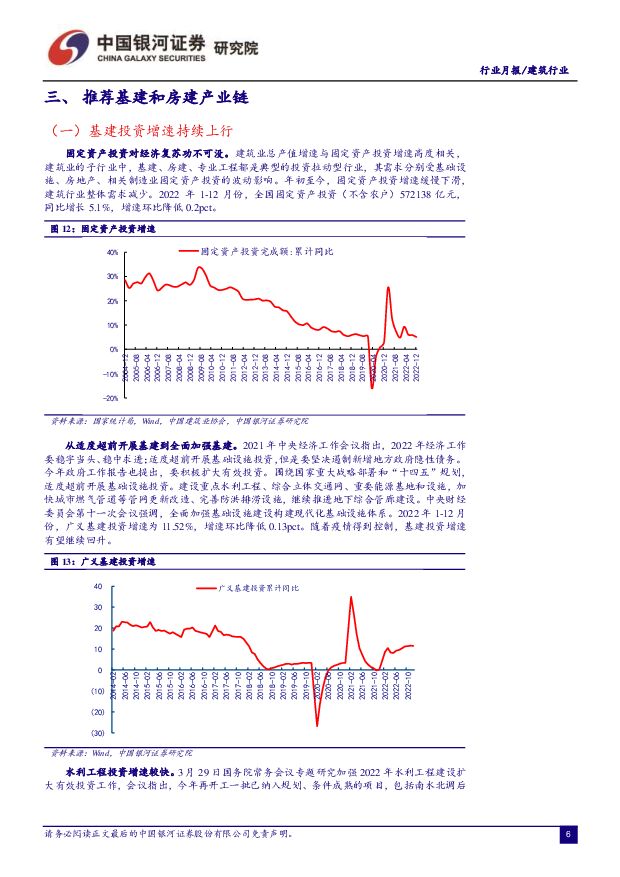

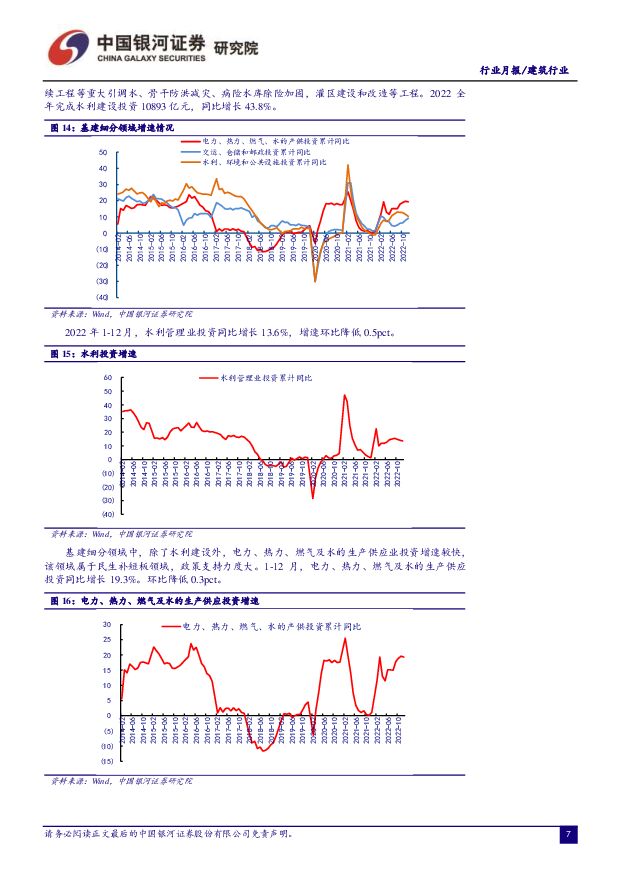

摘要:核心观点:建筑业新签订单景气度大幅上行。1月份,我国制造业采购经理指数(PMI)为50.1%,比上月上升3.1pct。建筑业商务活动指数为56.4%,比上月上升2.0pct。建筑业新订单指数为57.4%,比上月上升8.6pct;建筑业投入品价格指数为55.3%,比上月上升4.1pct。建筑业销售价格指数为52.8%,比上月上升2.8pct。建筑业从业人员指数为53.1%,比上月上升7.4pct。建筑业业务活动预期指数为68.2%,比上月上升6.7pct。1月份,我国建筑行业景气度明显上行。钢材和玻璃价格有所回升,水泥价格下行。钢材价格有所上行,以螺纹钢Φ12-25含税价为例,1月20日的价格为4138元/吨,较去年12月30日的价格提高了116元/吨。经济复苏,需求改善拉动钢材价格上行。对于建筑企业,钢材是其主要原材料之一,钢材价格上涨对成本有一定影响。截至1月31日,全国水泥价格指数为136.75,较12月底下降3.45%。1月份以来,随着春节放假及雨雪天气较多,我国主要水泥市场需求有所下降,水泥价格下行。1月中旬,我国浮法平板玻璃4.8/5mm全国市场价为1700.6元/吨,较12月中旬提高4.94%。从竣工数据来看,房屋竣工面积增速降幅收窄,玻璃价格或从侧面印证这一趋势。基建投资持续回升,电力、热力和水利投资增速较快。2022年1-12月,广义基建投资增速为11.52%。其中,1-12月,水利管理业投资同比增长13.6%,增速环比降低0.5pct。1-12月,电力、热力、燃气和水的生产供应业投资同比增长19.3%,增速环比降低0.3pct。政策对电力、热力和水利投资支持力度较大,尤其是水利投资,论证成熟一个推进一个,叠加专项债支持,景气度较高。展望2023年,基建仍是稳增长抓手,预计全年基建投资增速为5.23%。推荐基建和房建等投资机会。截至2月1日,建筑指数动态PE/PB分别为9.7/0.91倍,在过去10年的历史分位点为24.27%/15.6%,建筑行业估值有望受益于中国特色估值体系的构建。基建是稳增长抓手,房企再融资重启有望改善房建回款,推荐基建和房建等投资机会。推荐中国铁建(601186.SH)、中国建筑(601668.SH)、中国中铁(601390.SH)、中国交建(601800.SH)、中国电建(601669.SH)、中国能建(601868.SH)、中国中冶(601618.SH)、中国化学(601117.SH)等。建议关注华设集团(603018.SH)、设计总院(603357.SH)、山东路桥(000498.SZ)、四川路桥(600039.SH)、鸿路钢构(002541.SZ)、浙江交科(002061.SZ)等。风险提示:固定资产投资下滑的风险;应收账款回收下降的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

4小时前020积分

-

通信行业深度报告:量子信息技术大发展,产业升级赋能新质生产力 中国银河 2024-04-28(23页) 附下载

核心观点:量子信息技术研发壁垒高周期长,资金投入赋能核心技术攻关持续推进。量子信息科技带来重要的科学...

1.46 MB共23页中文简体

4小时前020积分

-

传媒互联网行业行业点评报告:4月国产游戏版号发放,关注新游后续表现 中国银河 2024-04-28(7页) 附下载

核心观点:事件:4月26日,国家新闻出版署公布了4月国产游戏审批信息,共95款游戏获批。其中,有88...

639.24 KB共7页中文简体

4小时前020积分

-

24Q1增速靓丽,业务拓展顺利推进 中国银河 2024-04-27(4页) 附下载

核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现营收152.2...

429.59 KB共4页中文简体

4小时前020积分

-

招商积余 2024年一季报报点评:收入稳步增长,物管业务规模扩大 中国银河 2024-04-27(4页) 附下载

招商积余(001914)核心观点:事件:公司发布2024年一季报,2024年Q1实现营业收入37.2...

361.18 KB共4页中文简体

4小时前018积分

-

永和股份 盈利短期承压,看好HFCs景气上行带动业绩改善 中国银河 2024-04-26(4页) 附下载

永和股份(605020)事件 公司发布2023年年度报告、2024年第一季度报告。2023年,公司实...

463.7 KB共4页中文简体

4小时前018积分

-

永艺股份 营收端持续改善,内外销布局实现高质量发展 中国银河 2024-04-26(4页) 附下载

永艺股份(603600)事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现...

441.68 KB共4页中文简体

4小时前018积分

-

新乳业 2023年报与2024年一季报点评:鲜战略持续落地,盈利弹性释放 中国银河 2024-04-26(4页) 附下载

新乳业(002946)事件:4月25日,公司发布公告,23年营收109.9亿元(同比+9.8%,下同...

378.44 KB共4页中文简体

4小时前018积分

-

学大教育 景气度、格局优化逻辑兑现,综合教育服务有望驱动个性化教育龙头再起航 中国银河 2024-04-28(4页) 附下载

学大教育(000526)核心观点:事件:2023年,公司实现收入22.1亿元/同比+23%,实现归母...

419.69 KB共4页中文简体

4小时前018积分

-

新凤鸣 Q1业绩同比增长,看好涤纶长丝景气回升 中国银河 2024-04-26(4页) 附下载

新凤鸣(603225)核心观点:事件公司发布一季度报告,2024年第一季度实现营业收入144.52亿...

396.84 KB共4页中文简体

4小时前018积分

-

天味食品 2024年一季报点评:24Q1盈利能力改善,中式复调快速增长 中国银河 2024-04-26(3页) 附下载

天味食品(603317)核心观点:25日,公司发布公告,24Q1实现收入8.5亿元,同比+11.3%...

636.26 KB共3页中文简体

4小时前018积分

-

万兴科技 2023年业绩高增长,天幕大模型与万兴喵影2024加速AI应用落地 中国银河 2024-04-28(4页) 附下载

万兴科技(300624)事件:公司发布2023年年报与2024年一季度报告。2023年,公司实现营业...

292.09 KB共4页中文简体

4小时前018积分

-

完美世界 公司2024一季报点评:短期业绩承压,新游上线表现亮眼 中国银河 2024-04-27(3页) 附下载

完美世界(002624)核心观点:事件:公司发布2024年度一季报:2024年一季度公司实现营业收入...

407.05 KB共3页中文简体

4小时前018积分

-

时代电气 盈利改善,轨交装备增长明显 中国银河 2024-04-28(4页) 附下载

时代电气(688187)核心观点:投资事件:公司披露2024年一季报。2024Q1公司实现营业收入3...

756.55 KB共4页中文简体

4小时前018积分

-

天康生物 23年业绩承压,24年生猪出栏目标300-350万头 中国银河 2024-04-28(4页) 附下载

天康生物(002100)核心观点:事件:公司发布2023年年度报告。23年公司营收190.26亿元,...

495.21 KB共4页中文简体

4小时前018积分

-

深信服 2024Q1业绩承压,“AI First”战略强化产品竞争力 中国银河 2024-04-28(4页) 附下载

深信服(300454)核心观点:事件:公司发布2024年一季度报告,报告期内实现营业收入10.35亿...

285.97 KB共4页中文简体

4小时前018积分

-

生物股份 24Q1业绩稳健,毛利率呈提升趋势 中国银河 2024-04-26(4页) 附下载

生物股份(600201)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

356.02 KB共4页中文简体

4小时前018积分

-

神农集团 24Q1亏损收窄,生猪养殖成本行业领先 中国银河 2024-04-26(4页) 附下载

神农集团(605296)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

374.59 KB共4页中文简体

4小时前018积分

-

新产业 2024年一季报业绩点评:一季度业绩符合预期,海外保持较好增长 中国银河 2024-04-28(3页) 附下载

新产业(300832)核心观点:事件:公司发布2024年一季度报告,2024年一季度实现营业收入10...

365.27 KB共3页中文简体

4小时前018积分

-

三诺生物 2023年年报及2024年一季报业绩点评:子公司并表致业绩波动,看好CGM产品放量 中国银河 2024-04-28(4页) 附下载

三诺生物(300298)事件:公司发布2023年年报及2024年一季报。2023年实现营业收入40....

387.74 KB共4页中文简体

4小时前018积分