国联股份从资金禀赋和运营效率角度看公司增长天风证券2023-02-03.pdf

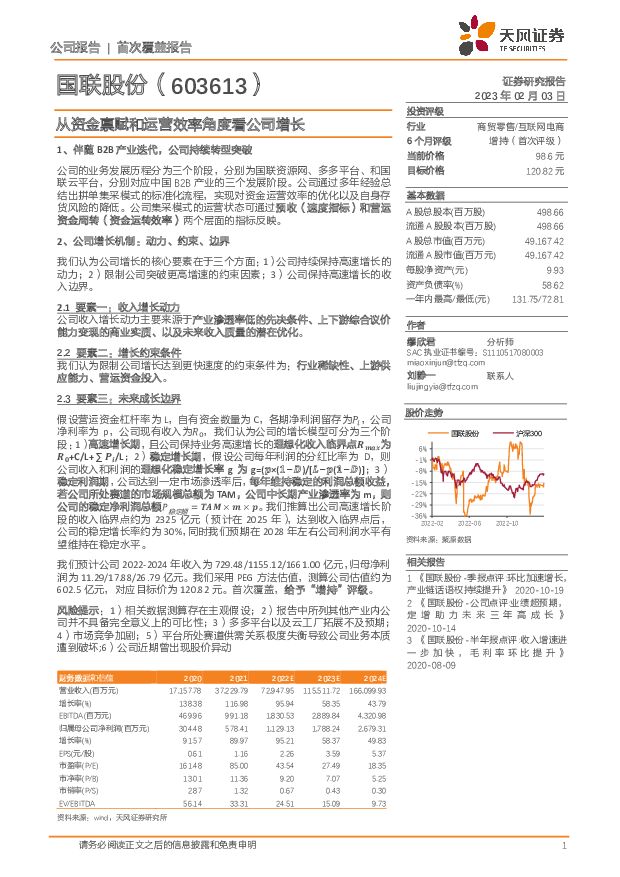

摘要:国联股份(603613)1、伴随B2B产业迭代,公司持续转型突破公司的业务发展历程分为三个阶段,分别为国联资源网、多多平台、和国联云平台,分别对应中国B2B产业的三个发展阶段。公司通过多年经验总结出拼单集采模式的标准化流程,实现对资金运营效率的优化以及自身存货风险的降低。公司集采模式的运营状态可通过预收(速度指标)和营运资金周转(资金运转效率)两个层面的指标反映。2、公司增长机制:动力、约束、边界我们认为公司增长的核心要素在于三个方面:1)公司持续保持高速增长的动力;2)限制公司突破更高增速的约束因素;3)公司保持高速增长的收入边界。2.1要素一:收入增长动力公司收入增长动力主要来源于产业渗透率低的先决条件、上下游综合议价能力变现的商业实质、以及未来收入质量的潜在优化。2.2要素二:增长约束条件我们认为限制公司增长达到更快速度的约束条件为:行业稀缺性、上游供应能力、营运资金投入。2.3要素三:未来成长边界假设营运资金杠杆率为L,自有资金数量为C,各期净利润留存为Pi,公司净利率为p,公司现有收入为R0,我们认为公司的增长模型可分为三个阶段:1)高速增长期,且公司保持业务高速增长的理想化收入临界点Rmax为R0+C/L+∑Pi/L;2)稳定增长期,假设公司每年利润的分红比率为D,则公司收入和利润的理想化稳定增长率g为g=(p×(1-D)/[L-p(1-D)];3)稳定利润期,公司达到一定市场渗透率后,每年维持稳定的利润总额收益,若公司所处赛道的市场规模总额为TAM,公司中长期产业渗透率为m,则公司的稳定净利润总额P稳定期=TAM×m×p。我们推算出公司高速增长阶段的收入临界点约为2325亿元(预计在2025年),达到收入临界点后,公司的稳定增长率约为30%,同时我们预期在2028年左右公司利润水平有望维持在稳定水平。我们预计公司2022-2024年收入为729.48/1155.12/1661.00亿元,归母净利润为11.29/17.88/26.79亿元。我们采用PEG方法估值,测算公司估值约为602.5亿元,对应目标价为120.82元。首次覆盖,给予“增持”评级。风险提示:1)相关数据测算存在主观假设;2)报告中所列其他产业内公司并不具备完全意义上的可比性;3)多多平台以及云工厂拓展不及预期;4)市场竞争加剧;5)平台所处赛道供需关系极度失衡导致公司业务本质遭到破坏;6)公司近期曾出现股价异动

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

附下载")

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前220积分

-

汽车:两车企订单热度回落,车展在即有望迎来拐点 天风证券 2024-04-18(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集43份...

821.05 KB共11页中文简体

1天前220积分

-

亚辉龙 差异化竞争打造化学发光小巨人,未来成长可期 天风证券 2024-04-18(26页) 附下载

亚辉龙(688575)化学发光小巨人,产品矩阵丰富亚辉龙成立于2008年,公司主要从事以化学发光免疫...

3.26 MB共26页中文简体

1天前018积分

-

新天药业 业绩短期承压,营销体系改革初见成效 天风证券 2024-04-18(3页) 附下载

新天药业(002873)事件:2024年4月12日,新天药业披露2023年年度报告,2023年公司实...

679.13 KB共3页中文简体

1天前218积分

-

行动教育 优质教育现金流、成长性凸显 天风证券 2024-04-18(4页) 附下载

行动教育(605098)公司发布2023年年度报告23Q4收入2.1亿元,同增91.5%;归母净利润...

697.34 KB共4页中文简体

1天前218积分

-

三只松鼠 高端性价比战略有效性持续验证,营收重回百亿可期 天风证券 2024-04-18(3页) 附下载

三只松鼠(300783)事件:公司发布2024年一季报,24Q1实现收入36.46亿元,同比增长91...

680.06 KB共3页中文简体

1天前018积分

-

陕鼓动力 高股息的优质国企,石化行业快速突破,新型储能有望打造第二成长曲线 天风证券 2024-04-18(3页) 附下载

陕鼓动力(601369)2023年全年:1)实现营收101.43亿元,同比-5.79%;实现归母净利...

702.97 KB共3页中文简体

1天前218积分

-

九阳股份 内销核心品类有所修复,毛利率水平环比好转 天风证券 2024-04-18(3页) 附下载

九阳股份(002242)事件:2024Q1公司实现营业收入20.65亿元,同比+9.15%,归母净利...

657.51 KB共3页中文简体

1天前018积分

-

锦波生物 24Q1归母净利润0.85-1.05亿元,看好公司未来发展 天风证券 2024-04-18(3页) 附下载

锦波生物(832982)事件:公司发布2024Q1业绩预告,预计2024Q1归母净利润0.85-1....

682.17 KB共3页中文简体

1天前118积分

-

瀚蓝环境 2023年年报点评:运营资产提质增效,看好公司未来现金流持续改善 天风证券 2024-04-18(3页) 附下载

瀚蓝环境(600323)事件:公司2023年实现营业收入125.41亿元,同比-2.59%;实现归母...

704.05 KB共3页中文简体

1天前218积分

-

安科瑞 传统业务需求放缓,新市场、新业务加速开拓 天风证券 2024-04-18(3页) 附下载

安科瑞(300286)23年业绩维持稳步增长,产品转型升级带动盈利能力略有提升23年合计实现营收11...

703.4 KB共3页中文简体

1天前018积分

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

2天前020积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

2天前220积分

-

通信行业点评:Marvell AI Day释放增量信息,持续坚定看好光模块 天风证券 2024-04-17(8页) 附下载

for the AI Era”会议,公司在会上分享了经营业务、算力网络、光互联等相关信息。公司AI加...

1019.15 KB共8页中文简体

2天前220积分

-

宏观:经济数据缘何超预期 天风证券 2024-04-17(5页) 附下载

一季度GDP主要反映三个特征:第一,温差效应显著,对于微观主体而言,现价可能更接近实际感受。第二,从...

455.04 KB共5页中文简体

2天前215积分

-

半导体行业研究周报:全球半导体销售额预示产业有望复苏,设备材料国产替代仍应重点关注 天风证券 2024-04-16(39页) 附下载

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌4.21%,上证综指下跌1.62%,...

6.43 MB共39页中文简体

3天前020积分

-

半导体:AI有望推动新一轮半导体周期上行天风证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.61 MB共20页中文简体

3天前220积分

-

食品饮料行业深度研究:春糖略超预期,行业信心回暖 天风证券 2024-04-12(22页) 附下载

附下载")

摘要我们认为本届春糖会表现略超预期,品牌酒企强α驱动淡季经营指标上行,行业集中度提升红利持续释放,对...

601.65 KB共22页中文简体

3天前220积分

-

新兴产业行业研究周报:苹果入局AI PC,AI成为全球科技竞争的新高地 天风证券 2024-04-15(2页) 附下载

附下载")

本周关注: 苹果 M4 芯片曝光,专注提高 AI 性能,将会覆盖整个 Mac 产品线,预计 2024...

280.95 KB共2页中文简体

3天前220积分

-

通信行业研究周报:Marvell AI day指引光互联高增,大模型持续迭代看好算力持续性 天风证券 2024-04-15(11页) 附下载

附下载")

本周行业动态(04.08~04.13):1.Marvell AI Day举办公司执行副总裁Loi N...

1.35 MB共11页中文简体

3天前220积分