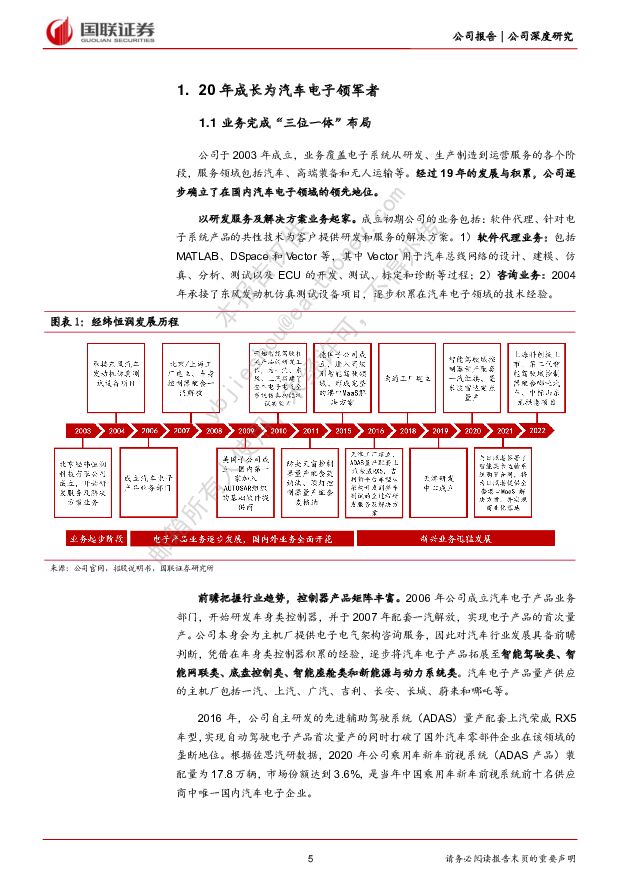

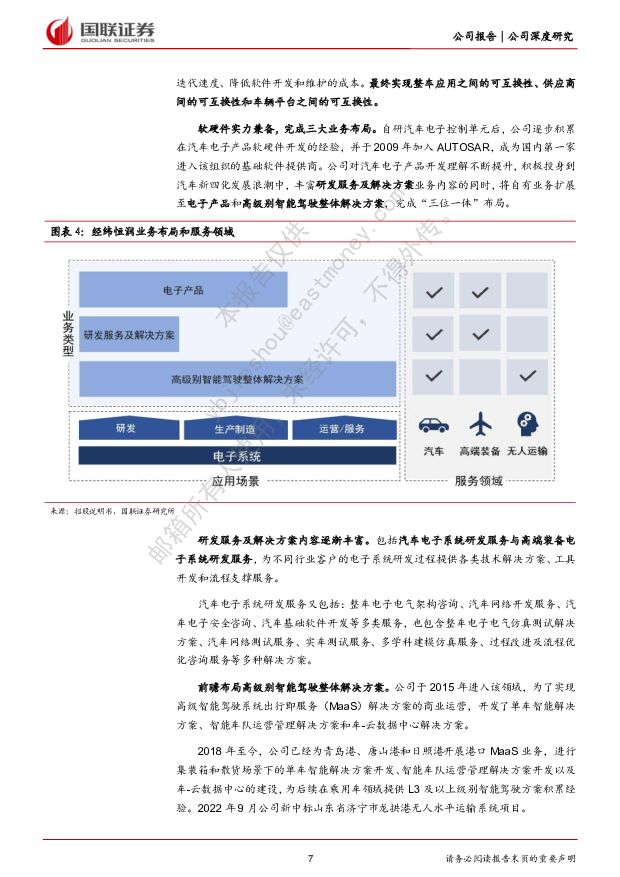

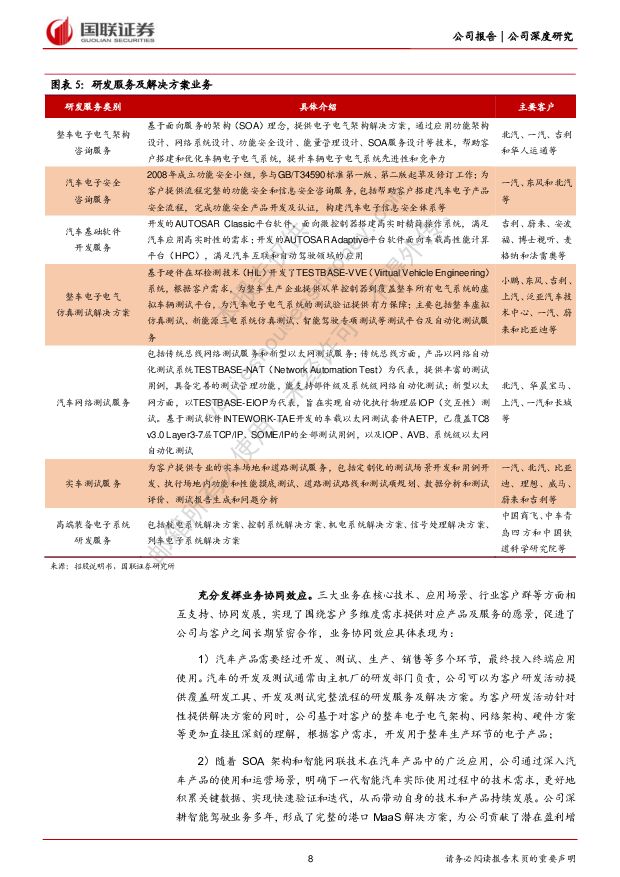

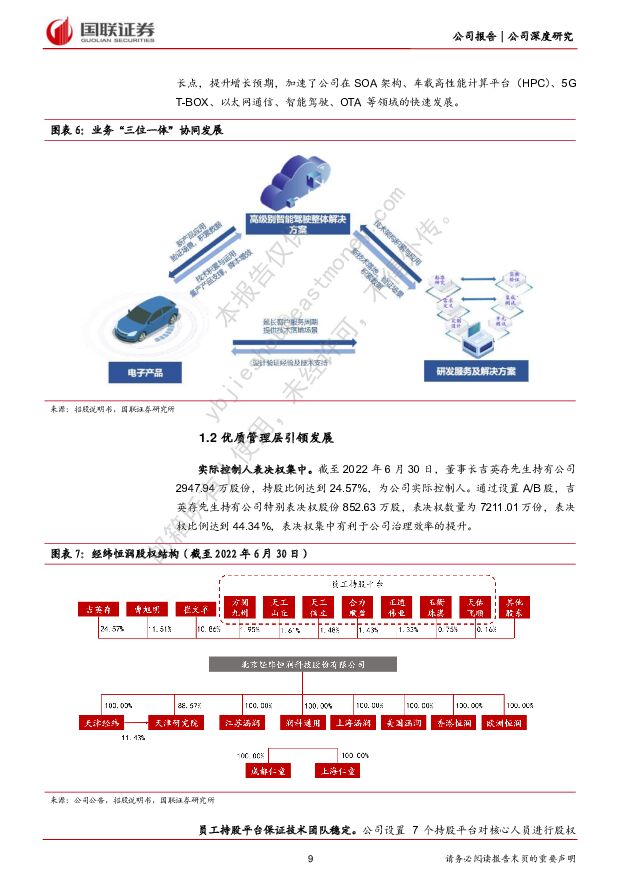

经纬恒润汽车电子龙头引领自主崛起国联证券2023-02-03.pdf

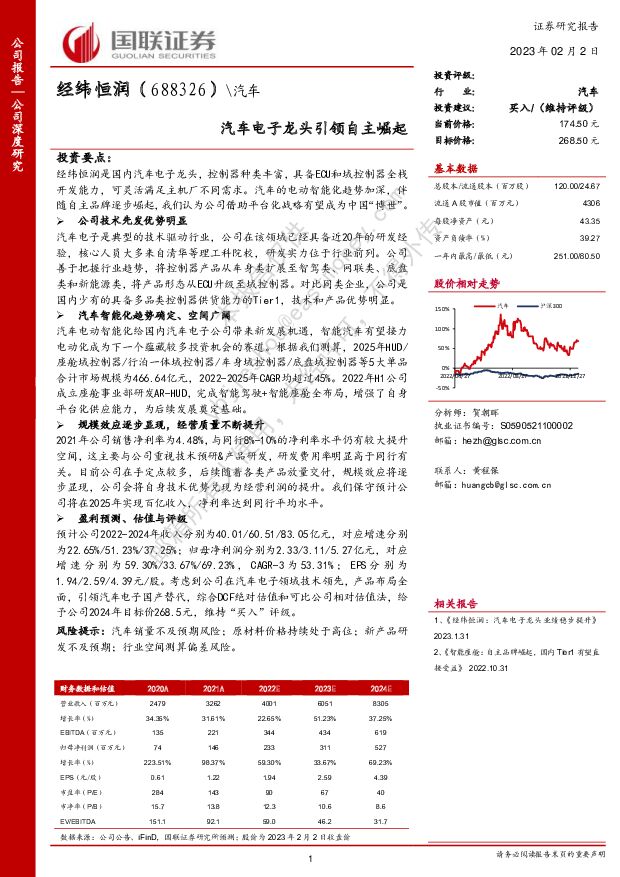

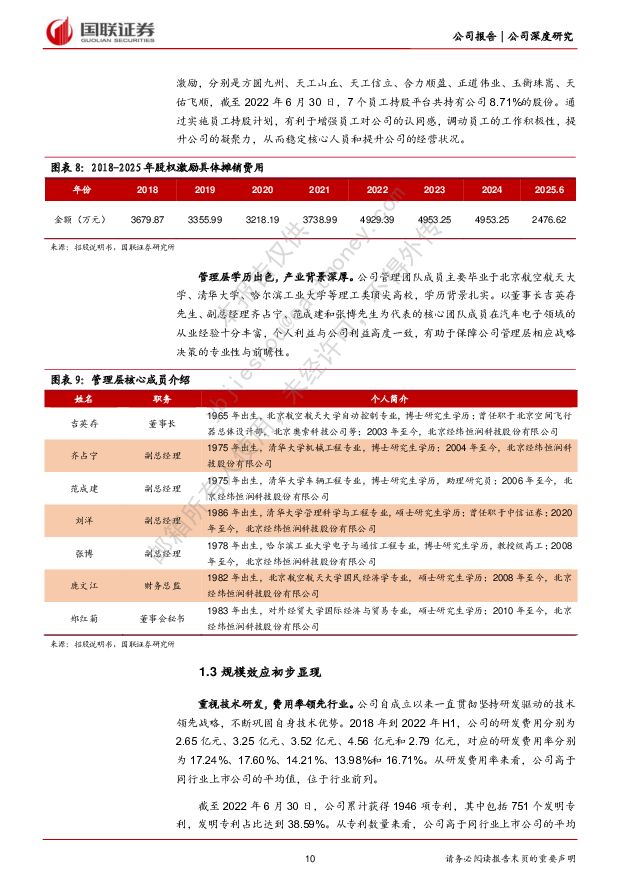

摘要:经纬恒润(688326)投资要点:经纬恒润是国内汽车电子龙头,控制器种类丰富,具备ECU和域控制器全栈开发能力,可灵活满足主机厂不同需求。汽车的电动智能化趋势加深,伴随自主品牌逐步崛起,我们认为公司借助平台化战略有望成为中国“博世”。公司技术先发优势明显汽车电子是典型的技术驱动行业,公司在该领域已经具备近20年的研发经验,核心人员大多来自清华等理工科院校,研发实力位于行业前列。公司善于把握行业趋势,将控制器产品从车身类扩展至智驾类、网联类、底盘类和新能源类,将产品形态从ECU升级至域控制器。对比同类企业,公司是国内少有的具备多品类控制器供货能力的Tier1,技术和产品优势明显。汽车智能化趋势确定、空间广阔汽车电动智能化给国内汽车电子公司带来新发展机遇,智能汽车有望接力电动化成为下一个蕴藏较多投资机会的赛道。根据我们测算,2025年HUD/座舱域控制器/行泊一体域控制器/车身域控制器/底盘域控制器等5大单品合计市场规模为466.64亿元,2022-2025年CAGR均超过45%。2022年H1公司成立座舱事业部研发AR-HUD,完成智能驾驶+智能座舱全布局,增强了自身平台化供应能力,为后续发展奠定基础。规模效应逐步显现,经营质量不断提升2021年公司销售净利率为4.48%,与同行8%-10%的净利率水平仍有较大提升空间,这主要与公司重视技术预研&产品研发,研发费用率明显高于同行有关。目前公司在手定点较多,后续随着各类产品放量交付,规模效应将逐步显现,公司会将自身技术优势兑现为经营利润的提升。我们保守预计公司将在2025年实现百亿收入,净利率达到同行平均水平。盈利预测、估值与评级预计公司2022-2024年收入分别为40.01/60.51/83.05亿元,对应增速分别为22.65%/51.23%/37.25%;归母净利润分别为2.33/3.11/5.27亿元,对应增速分别为59.30%/33.67%/69.23%,CAGR-3为53.31%;EPS分别为1.94/2.59/4.39元/股。考虑到公司在汽车电子领域技术领先,产品布局全面,引领汽车电子国产替代,综合DCF绝对估值和可比公司相对估值法,给予公司2024年目标价268.5元,维持“买入”评级。风险提示:汽车销量不及预期风险;原材料价格持续处于高位;新产品研发不及预期;行业空间测算偏差风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

【中泰汽车】低空经济专题报告:值得重视的新质生产力代表—元年或至 中泰证券 2024-04-18(32页) 附下载

附下载")

核心观点为什么低空经济本轮值得重视?1)政策支撑—顶层设计,自上而下:低空经济是战略新兴产业和新质生...

7.76 MB共32页中文简体

9小时前020积分

-

【中泰汽车·整车行业格局系列深度研究(2)】北京车展前瞻:基于优质细分车格筛选方法论筛选重点车型 中泰证券 2024-04-18(57页) 附下载

北京车展:市场关注度高,但缺少定量判断各家新车布局的研究方法论目前市场对于北京车展保持高关注度但缺少...

3.41 MB共57页中文简体

9小时前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

9小时前020积分

-

汽车行业:汽车以旧换新开启三年新周期 太平洋 2024-04-18(24页) 附下载

复盘历史此前以旧换新和三轮乘用车购置税优惠政策:以旧换新政策。2009年,财政部、商务部等10部门联...

1.58 MB共24页中文简体

9小时前020积分

-

汽车行业周报:政策呵护,看好汽车板块投资机会 甬兴证券 2024-04-18(14页) 附下载

行情回顾过去一周(2024/04/08~2024/04/12),申万汽车行业下跌0.76%,表现强于...

1.17 MB共14页中文简体

9小时前020积分

-

汽车行业周报:重磅新车发布:理想L6,问界新M5 太平洋 2024-04-18(14页) 附下载

报告摘要北京车展临近,重磅新车发布:理想L6,问界新M5。近日,华为春季发布会二次发布智界S7,同时...

1.06 MB共14页中文简体

9小时前020积分

-

汽车:两车企订单热度回落,车展在即有望迎来拐点 天风证券 2024-04-18(11页) 附下载

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集43份...

821.05 KB共11页中文简体

9小时前020积分

-

农林牧渔:如何看待3月上市猪企销售数据? 国联证券 2024-04-18(9页) 附下载

3月上市猪企销售量价齐升,仔猪销售比例明显提升2024年3月,16家上市猪企合计出栏生猪1242.7...

452.75 KB共9页中文简体

9小时前020积分

-

房地产:销售端边际改善,投资端压力仍在 国联证券 2024-04-18(8页) 附下载

行业事件国家统计局发布2024年1-3月份全国房地产市场基本情况报告。1-3月房地产销售面积、销售金...

529.73 KB共8页中文简体

9小时前020积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

9小时前018积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

9小时前018积分

-

长安汽车 系列点评六:自主经营稳健向上 合资减值轻装上阵 民生证券 2024-04-18(4页) 附下载

长安汽车(000625)事件:2023年公司总营收为1,513.0亿元,同比+24.8%;归母净利润...

712.23 KB共4页中文简体

9小时前018积分

-

兴瑞科技 2023年报点评:汽车电子业务超预期高增,看好汽车电装业务长期成长 东吴证券 2024-04-18(3页) 附下载

兴瑞科技(002937)事件:公司发布2023年报整体业绩符合市场预期,汽车电子业务实现高增:202...

524.78 KB共3页中文简体

9小时前018积分

-

长安汽车 2023年报点评:Q4业绩符合预期,自主盈利稳健,智电加速转型 东吴证券 2024-04-18(3页) 附下载

长安汽车(000625)投资要点公告要点:公司披露2023年年度报告,2023年全年实现营收1512...

475.91 KB共3页中文简体

9小时前018积分

-

肇民科技 2024Q1业绩预告点评:2024Q1归母净利润业绩预告中值同比+82%,汽车业务不断突破 国海证券 2024-04-18(5页) 附下载

肇民科技(301000)事件:2024年4月16日,肇民科技发布2024年Q1业绩预告:公司2024...

300.81 KB共5页中文简体

9小时前018积分

-

同飞股份 费用提升业绩短期承压,储能及数控有望高增 国联证券 2024-04-18(3页) 附下载

同飞股份(300990)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入18....

412.05 KB共3页中文简体

9小时前018积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

9小时前018积分

-

回天新材 2023年年报点评报告:原料降价拖累业绩,电子胶有望放量 国海证券 2024-04-18(12页) 附下载

回天新材(300041)事件:2024年4月16日,回天新材发布2023年报:2023年公司实现营业...

1.28 MB共12页中文简体

9小时前018积分

-

森麒麟 单季度净利创新高,全球化布局引领长期成长 国联证券 2024-04-18(3页) 附下载

森麒麟(002984)事件:2024年4月18日,公司发布一季报,24Q1公司实现营业收入21.15...

402.61 KB共3页中文简体

9小时前018积分

-

瑞芯微 业绩修复毛利企稳,关注汽车电子和AI相关布局 中国银河 2024-04-18(4页) 附下载

瑞芯微(603893)核心观点:事件公司发布2023年年报及24Q1业绩自愿性披露公告,2023年全...

396.69 KB共4页中文简体

9小时前018积分