新易盛2022年业绩预告点评:业绩快速增长,新一代光模块提前布局川财证券2023-02-03.pdf

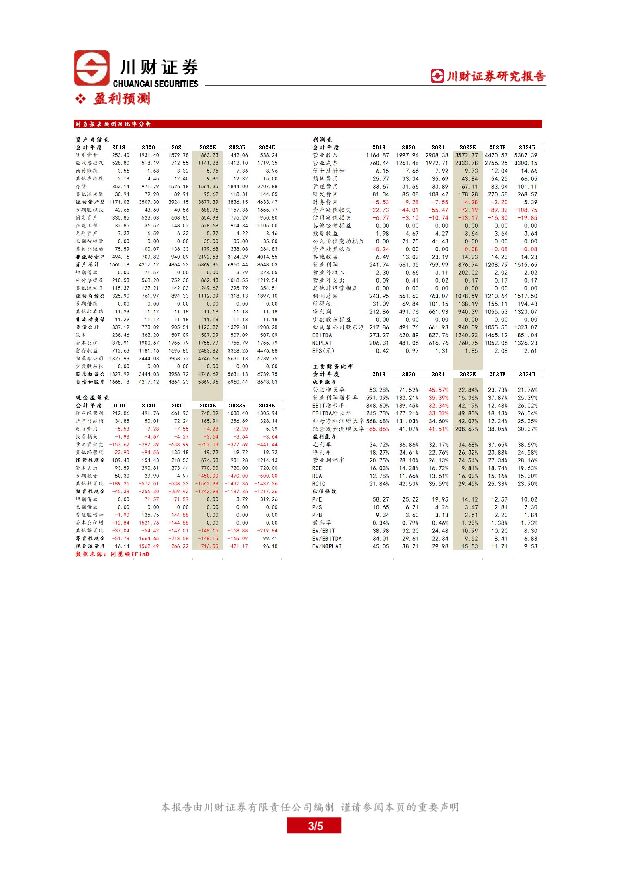

摘要:新易盛(300502)事件新易盛发布2022年年度业绩预告,公司预告2022年全年实现归属于上市公司股东的净利润8.9-10.2亿元,同比上涨34.46-54.10%;实现扣除非经常性损益后的归属母公司净利润7.76-9.06亿元,同比增长29.84%-51.60%;实现每股收益1.76-2.02元/股,上年同期为1.31元/股,公司整体运行情况良好。点评全年业绩实现快速增长,基本符合预期公司2022年全年实现归属于上市公司股东的净利润8.9-10.2亿元,同比上涨34.46-54.10%。三季度时我们预计公司今年全年实现归属于母公司净利润9.4亿元,基本处于本次业绩预告浮动范围中间位置。行业需求增长稳健,股权激励彰显信心根据光模块市场研究机构LIghtcounting预测,2023年五大云公司光模块采购将同比增长15%。其中亚马逊、谷歌、微软采购量增长较为平缓,但Meta(Facebook)采购量预计将翻倍。根据该机构对前五大云公司未来资本开支的预测,即使按照增长放缓的最保守情形测算,未来五年光模块市场CAGR也能达到9%,正常情形下将保持14%的CGAR。在全球经济增长乏力的背景下,光模块市场的增速显得尤为可贵。特别是公司主打的400G、800G光模块产品,预计在未来5年复合增长率将达到44%。这是公司未来业绩增长的基础。今年三季度末,公司发布了股权激励计划,要求以2019-2021年营业收入平均值为技术,2023年营业收入增长率不低于70%,2024年营业收入增长率不低于120%,股权激励的发布凸显了公司对未来业绩增长的信心。新一代光模块提前布局针对下一代光模块产品,公司目前已推出QSFP-DD和OSFP的800G产品,以迎接下一代数据中心建设所需的提速要求。同时今年公司已完成对硅光企业Alpine收购,目前已拥有硅光技术路径的400G和800G光模块产品。总体而言,公司针对下一代光模块产品技术储备充足,能够应对多种传输速率、波长等技术指标,产品技术竞争力为公司长远发展提供有效保障。盈利预测我们预计公司2022-2024年,可实现营业收入35.72、44.20和53.82亿元,归属母公司净利润9.40、10.56、13.23亿元,对应EPS1.85、2.08和2.61元/股。估值要点如下:2023年2月2日,股价26.14元,对应市值133亿元,2022-2024年PE约为14.12、12.57和10.02倍。公司长期深耕光模块产品线,随着公司新一代技术迭代,看好公司长期运营发展能力。风险提示:下游资本开支不及预期、数据中心建设放缓

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

行业跟踪:光伏行业数据跟踪 川财证券 2024-04-18(3页) 附下载

附下载")

市场行情截至2024年4月17日收盘,上证指数上涨2.14%,深证成指上涨2.48%,创业板指上涨2...

336.07 KB共3页中文简体

1天前220积分

-

行业跟踪:科技产业链核心数据跟踪 川财证券 2024-04-17(3页) 附下载

附下载")

跟踪点评今日上证指数上涨2.14%,沪深300上涨1.55%,中证1000上涨4.36%,创业板综上...

323.12 KB共3页中文简体

2天前220积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-17(3页) 附下载

附下载")

跟踪点评今日上证指数上涨2.14%,沪深300上涨1.55%,中证1000上涨4.36%,创业板综上...

332.28 KB共3页中文简体

2天前220积分

-

行业跟踪:先进制造产业链核心数据跟踪 川财证券 2024-04-17(3页) 附下载

附下载")

跟踪点评今日上证指数上涨2.14%,沪深300上涨1.55%,中证1000上涨4.36%,创业板综上...

328.28 KB共3页中文简体

2天前220积分

-

3月经济数据点评:我国一季度经济开局良好 川财证券 2024-04-17(3页) 附下载

附下载")

事件2024年4月16日,国家统计局公布数据,初步核算,2024年一季度国内生产总值296299亿元...

299.87 KB共3页中文简体

2天前115积分

-

3月CPI、PPI数据点评:3月CPI同比涨幅回落 川财证券 2024-04-12(3页) 附下载

附下载")

事件4月11日,国家统计局公布数据,2024年3月份,全国居民消费价格同比上涨0.1%,涨幅比上月回...

296.88 KB共3页中文简体

3天前215积分

-

海外动态点评:美国3月通胀数据超预期 川财证券 2024-04-15(3页) 附下载

附下载")

事件4月10日消息,美国3月CPI同比上升3.5%,为2023年9月以来最高水平,市场预估为上升3....

287.1 KB共3页中文简体

3天前015积分

-

科技制造行业2024年第二季度投资策略:二季度继续重点把握顺周期改善逻辑 川财证券 2024-04-08(15页) 附下载

附下载")

2024年3月和一季度市场表现回顾2024年3月1日至2024年3月31日,上证指数上涨0.86%,...

977.1 KB共15页中文简体

1周前220积分

-

行业跟踪:光伏行业数据跟踪 川财证券 2024-04-02(3页) 附下载

附下载")

市场行情截至2024年4月2日收盘,上证指数下跌0.08%,深证成指下跌0.62%,创业板指下跌0....

333.71 KB共3页中文简体

2周前100020积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-02(3页) 附下载

附下载")

跟踪点评今日上证指数上涨1.19%,沪深300上涨1.64%,中证1000上涨2.16%,创业板综上...

330.54 KB共3页中文简体

2周前52420积分

-

行业跟踪:先进制造产业链核心数据跟踪 川财证券 2024-04-02(3页) 附下载

附下载")

跟踪点评今日上证指数上涨1.19%,沪深300上涨1.64%,中证1000上涨2.16%,创业板综上...

329.82 KB共3页中文简体

2周前86720积分

-

行业跟踪:科技产业链核心数据跟踪 川财证券 2024-04-02(3页) 附下载

附下载")

跟踪点评今日上证指数下跌0.08%,沪深300下跌0.42%,中证1000下跌0.50%,创业板综下...

325.05 KB共3页中文简体

2周前90310积分

-

行业跟踪:光伏行业数据跟踪 川财证券 2024-03-28(3页) 附下载

附下载")

市场行情截至2024年3月28日收盘,上证指数上涨0.59%,深证成指上涨1.31%,创业板指上涨0...

341.29 KB共3页中文简体

3周前70920积分

-

行业跟踪:先进制造产业链核心数据跟踪 川财证券 2024-03-28(3页) 附下载

附下载")

跟踪点评今日上证指数上涨0.59%,沪深300上涨0.52%,中证1000上涨2.20%,创业板综上...

327.72 KB共3页中文简体

3周前25620积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-03-28(4页) 附下载

附下载")

跟踪点评今日上证指数上涨0.59%,沪深300上涨0.52%,中证1000上涨2.20%,创业板综上...

333.62 KB共4页中文简体

3周前80820积分

-

1-2月工业企业利润数据点评:1-2月工业企业利润同比由降转升 川财证券 2024-03-28(3页) 附下载

附下载")

事件3月27日,国家统计局公布2024年1-2月份全国规模以上工业企业利润数据。2024年1-2月,...

301.66 KB共3页中文简体

3周前30715积分

-

行业跟踪:科技产业链核心数据跟踪 川财证券 2024-03-28(3页) 附下载

附下载")

跟踪点评今日上证指数上涨0.59%,沪深300上涨0.52%,中证1000上涨2.20%,创业板综上...

326.67 KB共3页中文简体

3周前17910积分

-

行业跟踪:先进制造产业链核心数据跟踪 川财证券 2024-03-27(3页) 附下载

附下载")

跟踪点评今日上证指数上涨0.17%,沪深300上涨0.51%,中证1000下跌0.34%,创业板综下...

321.94 KB共3页中文简体

3周前24620积分

-

行业跟踪:光伏行业数据跟踪 川财证券 2024-03-27(3页) 附下载

附下载")

市场行情截至2024年3月27日收盘,上证指数下跌1.26%,深证成指下跌2.40%,创业板指下跌2...

329.43 KB共3页中文简体

3周前21720积分

-

行业跟踪:科技产业链核心数据跟踪 川财证券 2024-03-26(3页) 附下载

附下载")

跟踪点评今日上证指数上涨0.17%,沪深300上涨0.51%,中证1000下跌0.34%,创业板综下...

324.85 KB共3页中文简体

3周前93220积分