江苏银行2022年业绩快报点评:业绩持续高景气,资产质量向好民生证券2023-02-03.pdf

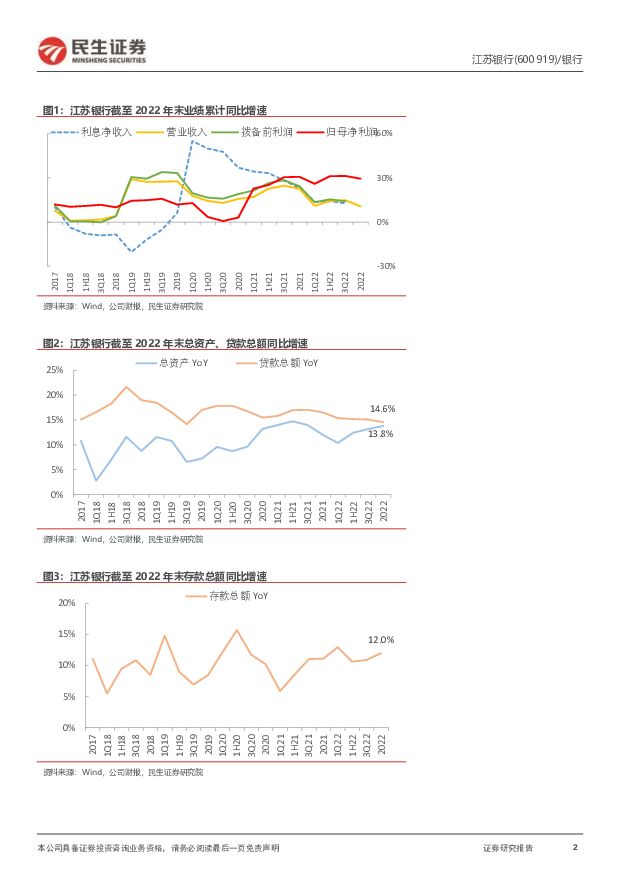

摘要:江苏银行(600919)事件:2月1日,江苏银行发布2022年业绩快报。2022年实现营收705.7亿元,YoY+10.7%;归母净利润254.9亿元,YoY+29.4%;不良率0.94%,拨备覆盖率362%。经营质效稳步提升,归母净利润同比+29.4%。22年营收同比增速较前三季度-4.2pct到10.7%,一方面或为净息差承压所致,另一方面则是21Q4单季中收同比+578%的高基数效应影响。而22年归母净利润则继续延续高增速,同比+29.4%,资产质量持续向好、拨备基础夯实背景下,业绩得以持续高水平释放。规模扩张提速,存款增速走高。资产端,22年末总资产同比增速较22Q3提升0.6pct至13.8%,22年内扩表速度逐季提升。22年贷款总额同比增速较22Q3小幅回落0.5pct至14.6%,但江苏银行发力零售业务、长期聚焦小微,展望23年,区域经济活力旺盛,叠加消费、生产场景的逐渐修复,信贷增速有望提升。负债端,22年末存款总额同比增速较22Q3提升1.1pct至12.0%,利好负债端综合成本率下行。资产质量进一步优化,关注转债转股进程。截至22年末,不良率较22Q3再下行2BP到0.94%,与年初相比已下降14BP;另外,22年末逾期率、关注率也均较年初下降。在疫情扰动背景下,仍实现资产质量好转,凸显区域经济韧性。拨备方面,截至22年末,拨备覆盖率为362%,较22Q3提升2pct,风险抵补能力有保障。资产质量好转叠加拨备覆盖率增厚,有望支撑业绩持续释放。2月1日江苏银行收盘价7.39元,距离可转债强制转股价空间仅有5%左右,转股预期较强。200亿元可转债转股后可补充核心一级资本,为资产规模扩张提供支撑。投资建议:归母净利润延续高增速,资产质量持续向好22年归母净利润同比+29.4%,资产质量持续稳健向好,风险抵补能力持续夯实,高质效发展有望延续;背靠江苏地区区位优势,叠加公司零售转型、长期聚焦小微的明晰战略,业务高质量发展有空间。预计22-24年EPS分别为1.73元、2.07元和2.50元,2023年2月1日收盘价对应0.6倍22年PB,维持“推荐”评级。风险提示:宏观经济增速下行;疫情风险频发;信用风险暴露。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业月度跟踪:部分城农商行表现较好,业绩与分红率主导 中泰证券 2024-04-09(17页) 附下载

附下载")

投资要点月度行情回顾:1.本月股票市场大部分板块上涨,沪深300指数上涨0.6%,银行板块下跌0.2...

2.45 MB共17页中文简体

7天前220积分

-

影视院线专题报告:24Q1电影市场持续复苏,影视院线IP价值释放值得关注 民生证券 2024-04-09(22页) 附下载

附下载")

2024Q1电影市场恢复较好。2024Q1票房达164.84亿元,同比增长4%。Q1电影市场同比复苏...

1.45 MB共22页中文简体

7天前220积分

-

银行行业国有行2023年业绩综述:盈利承压在预期之内,高股息价值仍突出 东兴证券 2024-04-09(11页) 附下载

附下载")

业绩概览:盈利进一步承压符合预期。2023年,国有行营收、净利润增速预计之内环比下降。拆解来看,息差...

998.46 KB共11页中文简体

7天前220积分

-

金融行业周报:2023年报业绩逐步披露 券商分化 银行保险承压 华龙证券 2024-04-09(10页) 附下载

附下载")

上周(4月1日至4月3日)A股市场整体维持震荡,沪深300指数上涨0.86%,全年上涨3.98%,非...

1.31 MB共10页中文简体

7天前920积分

-

医药行业点评:多地出台创新器械发展政策,关注相关投资机遇 民生证券 2024-04-09(2页) 附下载

附下载")

事件。2023年4月7日,广州开发区管委会,广州市黄埔区人民政府发布关于印发广州开发区(黄埔区)促进...

540.82 KB共2页中文简体

7天前720积分

-

国防军工行业点评:密集回购的“择时”意义,或反映企业的理性共识 民生证券 2024-04-09(9页) 附下载

附下载")

事件:在过去半年时间(2023Q4~2024Q1),军工行业出现了密集回购潮。针对这种现象,我们通过...

808.99 KB共9页中文简体

7天前420积分

-

珠海冠宇 2023年年报点评:消费业务增长稳健,动储业务蓄势待发 民生证券 2024-04-09(3页) 附下载

附下载")

珠海冠宇(688772)事件。2024年4月8日,公司发布2023年年报,全年实现营收114.46亿...

698.3 KB共3页中文简体

7天前218积分

-

中国中免 24Q1业绩快报点评:收入利润超预期,关注全年口岸免税弹性 民生证券 2024-04-09(3页) 附下载

附下载")

中国中免(601888)公司发布2024Q1业绩快报,超市场预期。24Q1,公司实现营业收入188....

879.78 KB共3页中文简体

7天前518积分

-

斯达半导 2023年年报点评:Q4毛利率改善明显,车规市场持续发力 民生证券 2024-04-09(3页) 附下载

附下载")

斯达半导(603290)事件:4月7日,斯达半导发布2023年年报,2023全年公司实现营收36.6...

686.71 KB共3页中文简体

7天前518积分

-

伟星新材 2023年年报点评:零售市占率提高3pct以上,ROE提升、分红加码 民生证券 2024-04-09(3页) 附下载

附下载")

伟星新材(002372)公司披露2023年报:实现收入63.78亿,yoy-8.27%,归母净利14...

720.9 KB共3页中文简体

7天前218积分

-

继峰股份 系列点评四:业绩短期承压 座椅量产加速 民生证券 2024-04-09(4页) 附下载

附下载")

继峰股份(603997)事件:公司披露2024Q1业绩提示性公告:2024Q1格拉默实现营收5.57...

717.67 KB共4页中文简体

7天前118积分

-

常熟银行 常熟银行2023年年报点评:异地扩张推进,息差韧性充足 太平洋 2024-04-09(4页) 附下载

附下载")

常熟银行(601128)事件:常熟银行发布2023年年度报告,报告期内公司实现营业收入98.70亿元...

390.38 KB共4页中文简体

7天前218积分

-

国内经济高频周报:4月第1周:旅游数据新高对消费板块的启示 民生证券 2024-04-09(9页) 附下载

附下载")

4 月第 1 周,高频数据平稳运行。 生产端, 上游开工率有所回升、 仍处于较低水平;中下游开工率小...

913.94 KB共9页中文简体

7天前215积分

-

30家上市银行综述│2023年业绩快报:营收压力分化与收敛,资产质量稳健 中泰证券 2024-04-08(29页) 附下载

附下载")

投资要点盈利情况拆解:全年收入同比-3.8%、净利润同比+1.1%。1、营收同比-3.8%;边际略有...

1.67 MB共29页中文简体

1周前220积分

-

电力月谈2024年3月期 民生证券 2024-04-08(15页) 附下载

附下载")

2024年1-2月全国电力工业生产简况1-2月份,全社会用电量1.53万亿千瓦时,同比增长11.0%...

1.49 MB共15页中文简体

1周前220积分

-

电子行业周报:中国台湾地震对电子板块影响分析 民生证券 2024-04-08(16页) 附下载

附下载")

市场回顾本周(4月1日-4月3日)电子板块涨跌幅为-0.30%,相对沪深300指数涨跌幅-1.16p...

1.26 MB共16页中文简体

1周前220积分

-

非银行金融行业跟踪:建议继续关注行业政策的边际变化 东兴证券 2024-04-08(8页) 附下载

附下载")

证券:上周日均成交额环比增加约300亿至0.97万亿;两融余额(周二,4月2日)微升至1.55万亿。...

709.09 KB共8页中文简体

1周前520积分

-

中国银行 详解中国银行2023年报:业绩优异;手续费正增;资产质量稳健 中泰证券 2024-04-08(15页) 附下载

附下载")

中国银行(601988)投资要点年报综述:1、营收利润稳健增长:营收(相较年报扣除其他业务成本)同比...

802.7 KB共15页中文简体

1周前018积分

-

长安汽车 系列点评五:销量表现亮眼 阿维塔焕新上市 民生证券 2024-04-08(4页) 附下载

附下载")

长安汽车(000625)事件概述:公司发布3月产销快报:3月汽车批发销量为25.9万辆,同比+5.7...

721.98 KB共4页中文简体

1周前018积分

-

锦江酒店 2023年年度报告点评:海外亏损拖累业绩,静待改革成效落地 民生证券 2024-04-08(3页) 附下载

附下载")

锦江酒店(600754)锦江酒店发布2023年年度报告。1)23年实现营收146.49亿元,同比增长...

855.44 KB共3页中文简体

1周前218积分