营业利润率恶化速度有所放缓海通国际2023-02-03.pdf

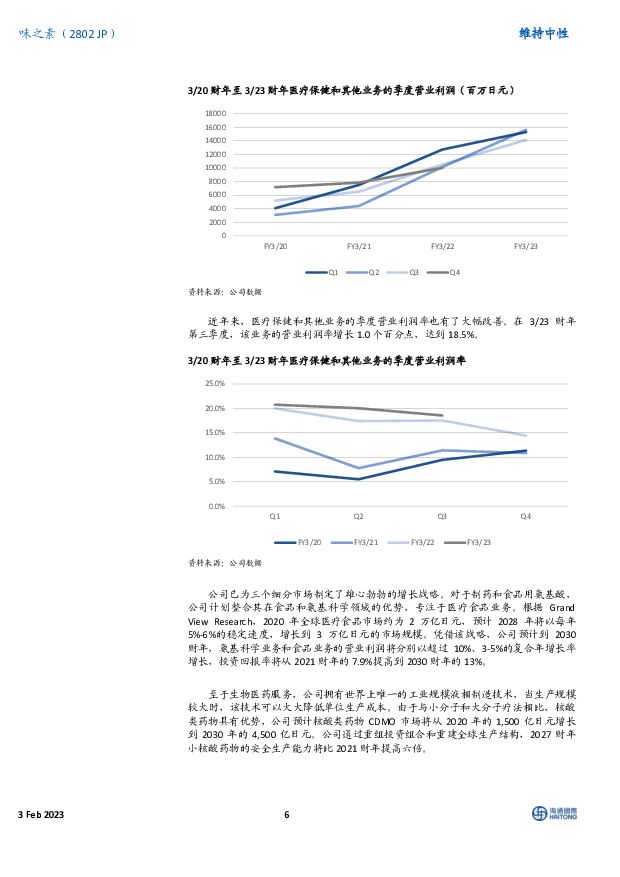

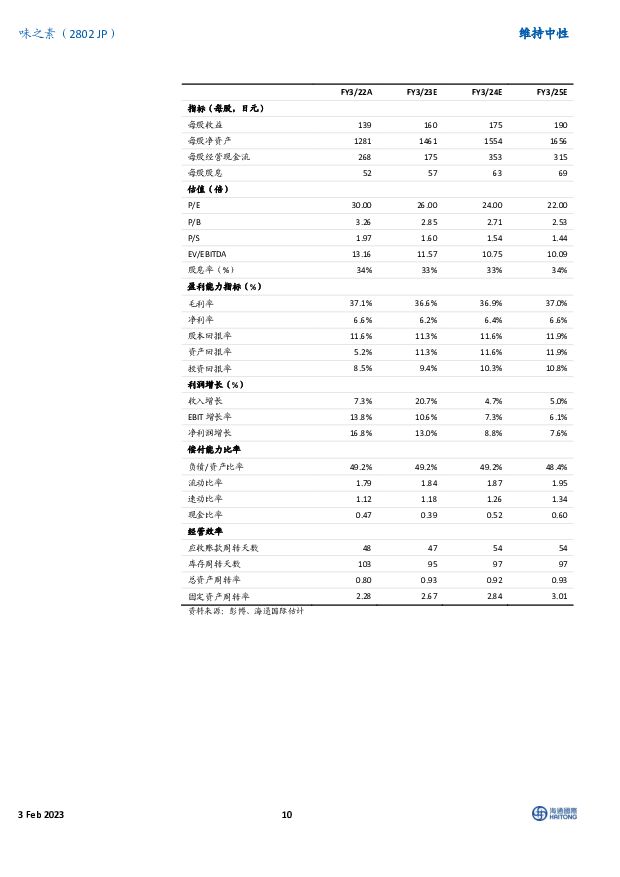

摘要:(本报告为2023年2月1日发布的英文报告的翻译版,以原版为准。)近期动态/新闻1月31日,味之素(Ajinomoto)公布了3/23财年(截至2023年3月财年)第三季度的财务业绩。在3/23财年第三季度,销售额同比增长20.7%,达到3,670亿日元,营业利润增长13.9%,达到445亿日元。毛利率下降2.9个百分点,降至35.3%,营业利润率下降0.7个百分点,降至12.1%。按业务领域划分,调味料和食品业务销售额同比增长17.6%,达到2,138亿日元,营业利润同比增长1.4%,达到295亿日元;冷冻食品业务销售额同比增长75.4%,达到1,038亿日元,营业利润下降33.3%,降至6亿日元。营业利润减少是因为原材料成本大幅增加。医疗和功能材料业务销售额同比增长27.0%,达到762亿日元,业务利润同比增长34.5%,达到141亿日元。评论尽管与去年同期相比,营业利润率和毛利率在第三季度仍有所下降,但由于公司努力克服成本压力,下降速度已经放缓。公司认为,原材料价格已在第三季度达到顶峰,将在第四季度开始下降。我们认为,由于产品价格上涨,原材料成本降低,公司的营业利润率在3/24财年(截至2024年3月财年)会表现更好。然而,由于公司目前已完成大部分产品的提价,如果明年原材料价格不停止上涨,公司提高营业利润率的方式将较为有限。我们还注意到,公司减少了对日本市场的依赖。由于公司在海外的良好表现,来自日本的收入占比(通常在40%以上)最近几个季度已降至30%左右。估值与推荐我们估计,味之素在3/23-25财年的营业利润分别为1350、1450、1540亿日元,每股收益分别为160、175、190日元。根据现金流折现估值,我们将目标价维持在4,300日元,使3/25财年的市盈率达到22.5倍。我们维持中性评级。风险与评级和目标价相关的主要下行风险包括:1)原材料和能源价格进一步上涨;2)生物医药服务业务增长低于预期;3)半导体周期低迷影响ABF需求。主要上行风险包括:1)原材料价格回落速度快于预期;2)美国市场冷冻食品业务的改革速度快于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

央行连续17个月增持黄金,贵金属价格有望上行 海通国际 2024-04-17(39页) 附下载

附下载")

投资要点贵金属:央行连续17个月增持黄金。4月12日伦敦现货黄金、白银价格分别为2401.50美元/...

11.06 MB共39页中文简体

1天前015积分

-

机床月度跟踪:设备更新政策逐步落地,24年1-2月机床行业利润总额同比提升 海通国际 2024-04-17(13页) 附下载

机床行业高频数据情况:2024 年 1-2 月金属切削机床产量同比增长,金属成形机床产量同比下降。 ...

1.82 MB共13页中文简体

1天前010积分

-

食品行业周报:清明假期国内旅游出游人次较19年同比增长11.5%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4.15 MB共页中文简体

2天前220积分

-

新能源板块行业信息点评:1-2月风电并网9.89GW,同比增长69%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共页中文简体

2天前220积分

-

白酒批发价格跟踪:飞天批价筑底回涨,次高端稳中有升 海通国际 2024-04-16(12页) 附下载

据多家酒业媒体报道,近日白酒批发价格如下:贵州茅台:本周(4月8日至4月15日),飞天整箱、散瓶和茅...

1.25 MB共12页中文简体

2天前220积分

-

挖掘机月度数据跟踪:3月挖机内销同增9.27%,设备更新政策加码,需求有望边际改善 海通国际 2024-04-16(10页) 附下载

2024年3月挖掘机国内销量同比增长,国外销量同比下滑幅度收窄。2024年3月挖掘机主要制造企业共计...

1.74 MB共10页中文简体

2天前020积分

-

农业行业周报:生猪价格震荡,关注周期反转机会 海通国际 2024-04-15(19页) 附下载

上周农业板块下跌6%。上周农业板块下跌6%,位列申万一级行业第30名。子行业全部下跌,其中其他种植业...

2.65 MB共19页中文简体

2天前020积分

-

机械工业行业周报:工信部等印发《推动工业领域设备更新实施方案》;3月国内挖机销量同比增长 海通国际 2024-04-15(18页) 附下载

投资要点:板块表现:从各行业横向比较来看,2024年第15周(2024年4月8日至2024年4月12...

3.1 MB共18页中文简体

2天前120积分

-

房地产行业周报:第15周新房成交同比增速回落、供销比回升 海通国际 2024-04-15(13页) 附下载

投资要点:上周1大中城市新房成交情况:2024年第15周30大中城市新房成交面积为151万平方米,环...

1.85 MB共13页中文简体

2天前220积分

-

新凤鸣公司年报点评:产量增长、毛利率改善海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.28 MB共页中文简体

2天前018积分

-

百克生物公司年报点评:首次覆盖:带疱疫苗销售元年,经营利润快速增长海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.2 MB共页中文简体

2天前018积分

-

特宝生物 派格宾持续放量带动业绩高增长,新产品步入收获期 海通国际 2024-04-15(13页) 附下载

附下载")

特宝生物(688278)投资要点:派格宾持续放量带动公司收入快速增长。特宝生物是一家专注于长效重组蛋...

2.35 MB共13页中文简体

2天前218积分

-

数据港 行业供需未现拐点,业绩中低速增长 海通国际 2024-04-16(14页) 附下载

数据港(603881)2023年中低速增长。2023年,公司实现营业收入约15.42亿元人民币,同比...

1.47 MB共14页中文简体

2天前218积分

-

密尔克卫公司年报点评:2024Q1扣非后净利润同比增长37.69%,发布2024年股票期权与限制性股票激励计划(草案)海通国际2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.09 MB共页中文简体

2天前218积分

-

蒙泰高新 公司年报点评:短期业绩承压,积极推进碳纤维项目落地 海通国际 2024-04-15(10页) 附下载

附下载")

蒙泰高新(300876)投资要点:事件:公司发布2023年报。2023年,公司实现营业收入45458...

1.97 MB共10页中文简体

2天前218积分

-

华锦股份 公司年报点评:2023年盈利逐季改善 海通国际 2024-04-16(12页) 附下载

华锦股份(000059)投资要点:2023年盈利逐季改善。2023年,公司实现营业收入461.42亿...

2 MB共12页中文简体

2天前018积分

-

华正新材 行业二次触底,关注1H24修复 海通国际 2024-04-16(14页) 附下载

华正新材(603186)事件:公司发布四季度业绩,收入8.64亿,环比/同比下滑6%/5%。利润端由...

1.37 MB共14页中文简体

2天前018积分

-

国药股份公司年报点评:全年收入稳健增长,经营质量逐步提升海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.96 MB共页中文简体

2天前018积分

-

东鹏饮料 2023年报点评:23年百亿营收收官,24年经营目标积极 海通国际 2024-04-16(13页) 附下载

东鹏饮料(605499)事件。公司23年实现营收112.6亿元,同比增长32.4%;归母净利润20....

1.29 MB共13页中文简体

2天前018积分

-

帝科股份N型银浆销售占比快速提升,业绩实现扭亏为盈海通国际2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.34 MB共页中文简体

2天前018积分