科大讯飞AI产业景气度提升,公司红利有望兑现中银证券2023-02-02.pdf

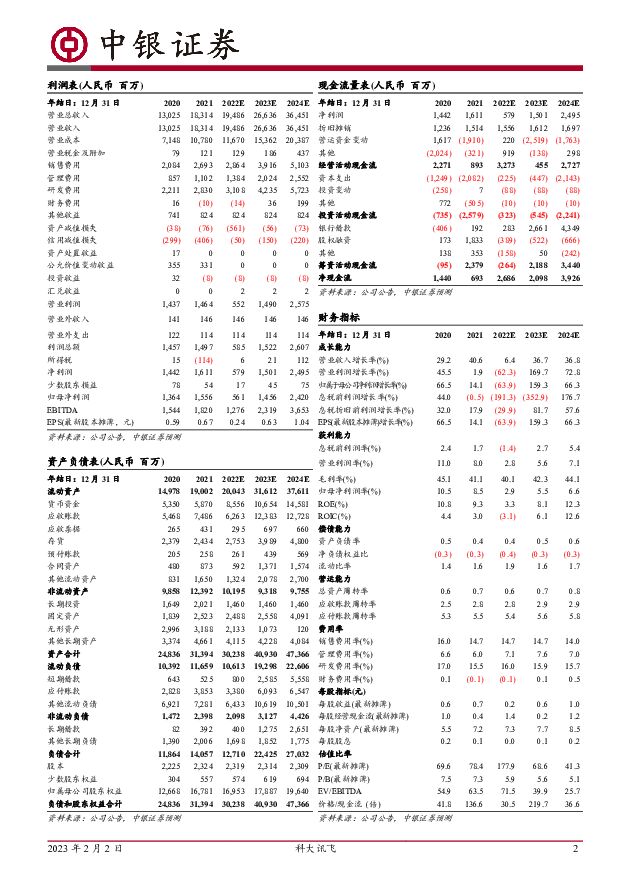

摘要:科大讯飞(002230)近期,科大讯飞发布业绩预告,预计2022年实现营收183-201亿元(+0%-10%),毛利75-83亿元(+0%-10%),归母净利5-6亿元,扣非净利4-5亿元,净利同降主要是由于三人行、寒武纪、商汤等公允价值变动收益减少约6亿元,以及公司在教育、医疗以及核心技术自主可控等方向新增8亿元投入。公司教育、医疗业务持续发力,费用管控能力提升,23年有望红利兑现,维持买入评级。支撑评级的要点巨头加码ChatGPT,人工智能产业持续升温。根据路透社报道,近期微软计划向OpenAI投资100亿美元以收购其49%股权,除此之外,微软还计划将OpenAI人工智能机器人ChatGPT添加到其基于云的Azure服务中。人工智能产业势头强劲,讯飞是国内持续投入相关技术、业务具有领先性的主要企业。AI教育、医疗齐发力,23年有望维持高景气度。根据业绩预告,受疫情影响,Q4公司大项目延期,导致超过30亿元合同未能确认收入,公司整体业绩受根据地业务驱动,2022年全年相关收入同比增长23%。公司公众号显示,2022年在教育主赛道,考试、学习机、个册收入同比增长35%、53%、12%;医疗领域,智医助理合同毛利同比增长110%。公司前期投入有望在2023年转为规模化收入,预计23年考试、学习机、个册业务增长分别为45%、77%、38%。同时智慧体育等新业务完成孵化,教育业务将进入到规模推广的红利期。医疗领域,2023年智医助理合同毛利预计保持80%以上高速增长。红利有望兑现。公司根据地业务已打下良好基础,23年即将开启高质量发展阶段,通过聚焦根据地业务和考核利润指标等方式提高控费能力和人均效益,2023年公司或将开启利润年增长30%以上阶段。估值预计2022~2024年收入为194.9、266.4、364.5亿元、归母净利润为5.6、14.6、24.2亿元(Q4大项目延期,下修27%-71%),对应PE为178/69/41倍,公司教育、医疗业务持续发力,盈利能力有望提升,维持买入评级。评级面临的主要风险费用管控不及预期;根据地业务拓展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

影视传媒行业周报:OpenAI在日本东京设立亚洲办事处,第十四届北京国际电影节开幕 西南证券 2024-04-22(19页) 附下载

附下载")

投资要点行情回顾:本周,传媒板块表现欠佳,下跌4.48%,跑输创业板约4.09个百分点(创业板指下跌...

2.76 MB共19页中文简体

1天前020积分

-

通信行业周报2024年第16周:移动采购7994台AI服务器,META发布Llama3大模型 国信证券 2024-04-22(25页) 附下载

附下载")

核心观点行业要闻追踪:运营商智算服务器采购规模持续增长。中国移动4月18日发布2024年至2025年...

1.78 MB共25页中文简体

1天前220积分

-

通信行业周报:台积电AI相关收入快速增长,GPU产品代际切换或引需求波动 国元证券 2024-04-22(10页) 附下载

报告要点:市场整体行情及通信细分板块行情回顾周行情:本周(2024.04.15-2024.04.19...

1.42 MB共10页中文简体

1天前220积分

-

通信行业周报:中移动AI服务器集采,关注海外算力财报指引 中泰证券 2024-04-22(27页) 附下载

投资要点本周沪深300上涨1.89%,创业板下跌0.39%,其中通信板块下跌0.43%,板块价格表现...

882.25 KB共27页中文简体

1天前020积分

-

台积电1Q24业绩:维持公司2024年指引,AI需求保持强劲 浦银国际证券 2024-04-22(8页) 附下载

附下载")

台积电1Q24业绩符合预期,2Q24收入指引强劲,毛利率指引略低于市场预期。台积电2024年一季度营...

955.32 KB共8页中文简体

1天前220积分

-

食品饮料行业周报:1季度餐饮及烟酒类数据表现较好,承德露露旺季需求实现较快增长 中银证券 2024-04-22(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+0.7%,跑输沪深300(+1.9%),在各行业中排名第10。1季度餐饮及...

921.48 KB共15页中文简体

1天前220积分

-

AI社交行业深度:强用户粘性、高变现潜力赛道,关注头部产品玩法创新 东吴证券 2024-04-22(31页) 附下载

核心观点AI社交:强用户粘性、高变现潜力赛道。 AI社交核心价值即在于通过AI虚拟角色为人类用户提供...

3.23 MB共31页中文简体

1天前220积分

-

计算机行业周报:Adobe携手OpenAI重塑视频编辑生态,Gaudi 3芯片引领AI算力新突破 华鑫证券 2024-04-22(17页) 附下载

投资要点算力:租赁价格稳定,英特尔发布Gaudi3芯片跟踪数据显示,各算力租赁平台的显卡租赁价格环比...

1.15 MB共17页中文简体

1天前220积分

-

计算机行业点评报告:算力景气度跟踪:AI服务器订单一览 中泰证券 2024-04-22(19页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.12 MB共19页中文简体

1天前020积分

-

计算机行业周报:AI板块表现值得期待,关注产业变化机遇 甬兴证券 2024-04-22(14页) 附下载

核心观点本周核心观点与重点要闻回顾秘塔AI交互表现较佳,有望提升AI板块关注度。据金融界,秘塔科技推...

781.72 KB共14页中文简体

1天前220积分

-

电子行业周报:联想发布AI PC,AI普惠再下一城 华福证券 2024-04-22(16页) 附下载

投资要点:4月18日,以“AI for All,让世界充满AI”为主题的联想创新科技大会(2024L...

1.92 MB共16页中文简体

1天前120积分

-

计算机行业点评报告:Llama3性能升级,AI应用和算力厂商持续受益 开源证券 2024-04-22(3页) 附下载

事件:Meta发布最新AI模型Llama34月18日,Meta发布最新AI模型Llama3。Llam...

549.09 KB共3页中文简体

1天前220积分

-

电子周跟踪:华为P70系列开售,台积电指引AI需求依旧强劲 山西证券 2024-04-22(14页) 附下载

投资要点市场整体:本周(2024.04.15-2024.04.19)市场普遍下跌。上证指数涨1.52...

1.63 MB共14页中文简体

1天前120积分

-

传媒行业行业专题研究:360AI浏览器:国内首款真智能浏览器 信达证券 2024-04-22(12页) 附下载

360AI搜索与360AI浏览器在大模型应用场景元年率先亮相。2024年1月29日,360集团全新升...

1.48 MB共12页中文简体

1天前220积分

-

电子行业周报:透视海外龙头业绩会,展望AI投资 民生证券 2024-04-22(18页) 附下载

市场回顾本周(4月15日-4月19日)电子板块涨跌幅为-2.6%,相对沪深300指数涨跌幅-4.49...

1.17 MB共18页中文简体

1天前020积分

-

AI应用与大模型开源进展不断,发改委、工信部表态支持低空经济发展 平安证券 2024-04-22(11页) 附下载

附下载")

核心摘要行业要闻及简评:1)Adobe将Sora、Runway、Pika集成于PR,对标GPT-4的...

782.75 KB共11页中文简体

1天前020积分

-

传媒互联网周报:Kimi、Meta等持续更新,关注AI应用端进展和五一档期 国信证券 2024-04-22(16页) 附下载

附下载")

核心观点传媒板块本周表现:行业下跌4.84%,跑输沪深300,跑输创业板指。本周(4.15-4.21...

424.86 KB共16页中文简体

1天前020积分

-

上海电影 深度报告:“IP+AI”新战略开拓成长空间 信达证券 2024-04-22(41页) 附下载

上海电影(601595)背靠上影集团,资源导入丰富,电影发行与放映全产业链布局,协同效应较优。上海国...

3.12 MB共41页中文简体

1天前018积分

-

并行科技 北交所首次覆盖报告:超算云龙头布局AI算力第二曲线,技术与算力资源巩固领先壁垒 开源证券 2024-04-22(44页) 附下载

并行科技(839493)公司2023年营收增长58%达到4.96亿元,行业云+AI云促营收持续高增并...

5.66 MB共44页中文简体

1天前118积分

-

中控技术 2024年一季报点评:业绩符合预期,海外和AI业务增长可期 东吴证券 2024-04-22(3页) 附下载

附下载")

中控技术(688777)事件:2024年4月17日,中控技术发布2024年一季报。2024年Q1,公...

509.88 KB共3页中文简体

1天前418积分