机械行业周报(2023年1月第4周):“机器人+”重磅方案发布;锂电设备龙头新增订单有望超预期浙商证券2023-02-01.pdf

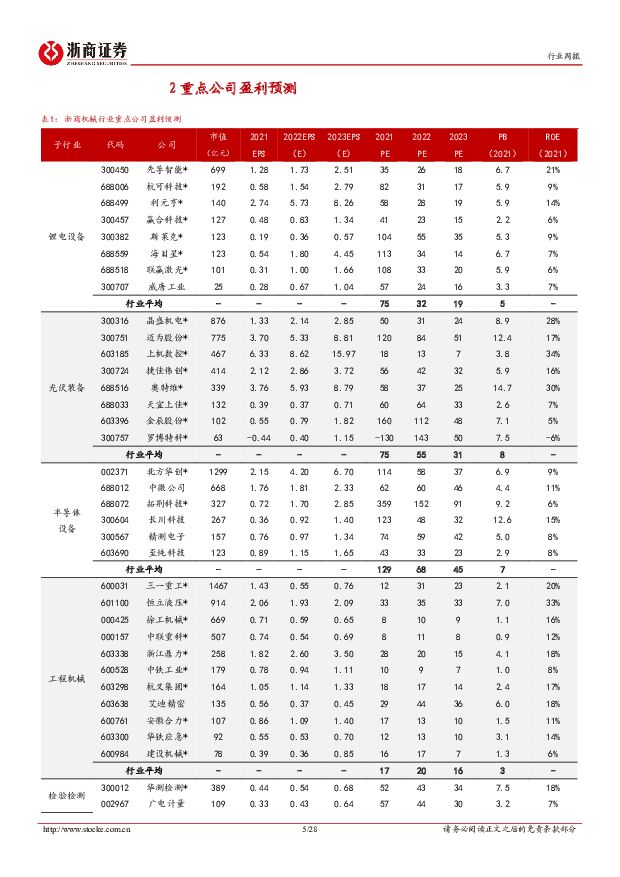

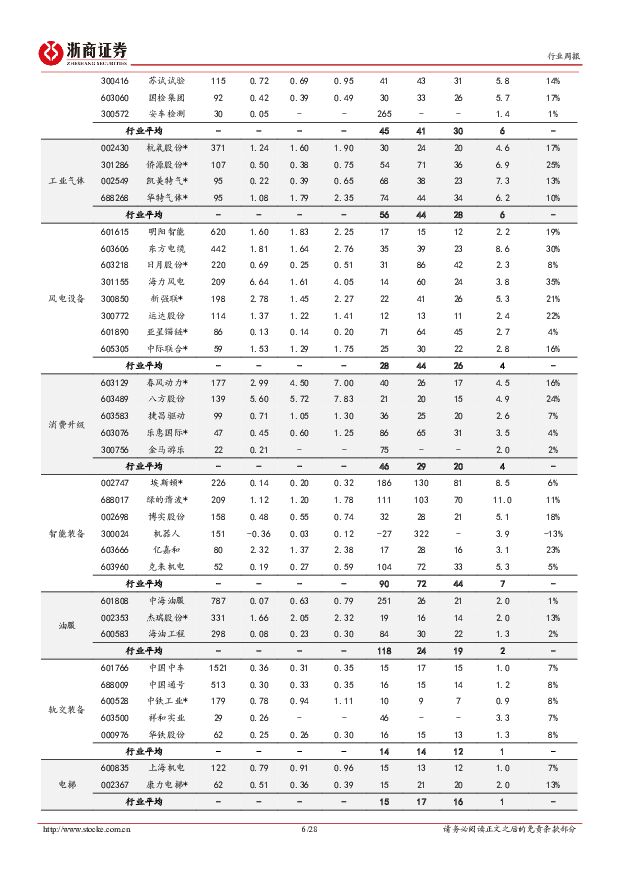

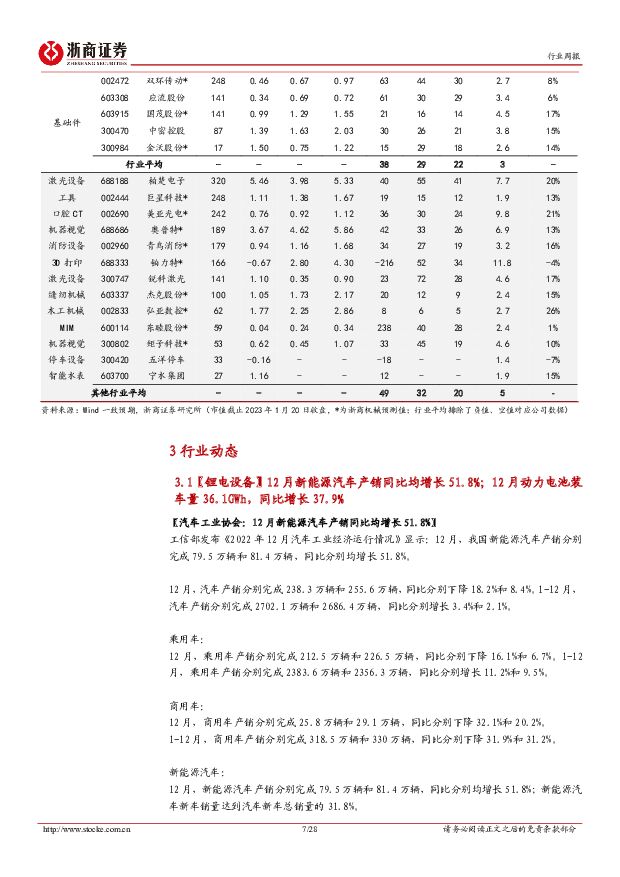

摘要:【核心组合】三一重工、杭氧股份、先导智能、侨源股份、罗博特科、恒立液压、晶盛机电、迈为股份、北方华创、中国船舶、上机数控、金辰股份、凯美特气、斯莱克、中兵红箭、双环传动、新强联、华测检测、青鸟消防、永贵电器、乐惠国际、上海沿浦【最新关注】大丰实业、陕鼓动力、捷昌驱动、春风动力、华依科技、泰林生物【重点股池】捷佳伟创、奥特维、英杰电气、海目星、亚星锚链、国茂股份、巨星科技、中际联合、中微公司、徐工机械、浙江鼎力、瀚川智能、华特气体、运达股份、利元亨、亚玛顿、天宜上佳、日月股份、杭可科技、中国电研、中联重科、建设机械、华铁应急、聚光科技、杭叉集团、杰克股份、先惠技术、铖昌科技、和而泰【上周报告】【机器人】“机器人+”重磅方案发布,类比“新能源+”,战略意义重大【京山轻机】深度:钙钛矿设备领军者;光伏组件、TOPCon、HJT电池设备多点开花【光伏设备】期待钙钛矿GW级产线呈现,看好相关设备龙头【侨源股份】四川培育锂电、光伏成世界一流产业;公司受益新能源大发展【侨源股份】侨源股份五问五答——好赛道、高成长【晶盛机电】业绩符合预期;迈向泛半导体设备+材料+耗材龙头【英杰电气】年报业绩大超预期,期待半导体、充电桩业务发力【利元亨】受产品结构影响业绩不及预期,订单饱满预计今年业绩提速【中联重科】中联高机拟分拆上市,工程机械龙头业绩将拐点向上【核心观点】【机器人+】十七部门印发《“机器人+”应用行动实施方案》,全方位支持机器人行业发展,类比“新能源+”,战略意义重大。人口负增背景下,机器人行业有望快速发展。通用设备板块有望受制造业复苏,重点推荐双环传动、绿的谐波、埃斯顿;关注汇川技术、科德数控、海天精工、创世纪、国盛智科、纽威数控、凯尔达。【锂电设备】新能源汽车销量及渗透率保持高增长,看好2023年海外市场增速,重视锂电设备估值修复机会。12月我国新能源汽车产销分别达到79.5万辆和81.4万辆,同比均增长51.8%,渗透率约31.8%;动力电池装车量为36.1GWh,同比增长38%,环比增长5.5%。头部设备厂商加强海外布局,看好2023年海外市场增速。推荐锂电设备龙头先导智能、斯莱克、海目星、利元亨、杭可科技、联赢激光、先惠技术、威唐工业、百利科技;最新关注:瀚川智能。【工程机械】12月挖掘机出口销量占比达64%(创近期新高),工程机械行业逐渐筑底向上。2022年12月挖掘机销量16869台,同比下滑29.8%,较11月下滑46pct,主要系国三机型11月冲量带来需求短期扰动所致。其中国内销售6151台,同比下滑60.1%,较11月下滑63pct;出口10718台,同比增长24.4%,增幅较10月下滑20pct。2022年1-12月挖掘机销量261346台,同比下降23.8%,其中国内151889台,同比下降44.6%;出口109457台,同比增长59.8%。挖机销量逐步企稳,国内需求逐步改善,出口快速增长,行业逐渐筑底向上。持续重点推荐三一重工、恒立液压、徐工机械;持续推荐杭叉集团、安徽合力、中联重科、华铁应急、浙江鼎力、中铁工业。【工业气体】春节假期工业气体供需两弱,节后景气度有望回升。预计国内工业气体市场空间近2000亿元,海外三大可比公司5000-10000亿元市值;关注电子特气国产替代。1月19日,液氧、液氮、液氩均价402、458、528元/吨,同比上周分别下滑2%、1%、13%。重点推荐杭氧股份、侨源股份、凯美特气、华特气体,关注陕鼓动力、金宏气体。【光伏设备】光伏产业链价格全面下降,行业需求拐点向上;聚焦新技术、新转型的光伏设备龙头。硅料价格持续下降,硅片节前供不应求,中游价格反弹。截止1月19日,182、210尺寸硅片价格环比上周回升20%、26%,硅料致密料价格环比下降11%,硅料供应逐渐充足,随着需求提升、价格企稳,产业链开工率有望提升,各环节扩产需求提升,催生设备需求。设备端重点看好电池+组件设备环节,关注铜电镀+钙钛矿新技术产业化进程,首选具平台化能力龙头。推荐晶盛机电、迈为股份、罗博特科、金辰股份、上机数控、奥特维、捷佳伟创、英杰电气、帝尔激光、高测股份、汉钟精机、亚玛顿等。【半导体设备】11月中国大陆半导体销售额同比下降21%,看好半导体设备国产化率持续提升。2023年全球半导体设备进入下行区间,SEMI预计2023年全球半导体销售额将降低至912亿美元(同比下滑16%),但半导体产业逆全球化发展及自主可控逻辑下,看好我国2023年半导体设备行业需求。2022年10月美国制裁推动下,下游晶圆厂积极推动设备国产化率提升,我国政策端存在加持可能性。持续推荐北方华创、拓荆科技、晶盛机电、罗博特科、奥特维、英杰电气、聚光科技;关注中微公司、精测电子、长川科技、至纯科技、华峰测控等。【检验检测】市场监管总局发布《2022年度实施企业标准“领跑者”重点领域》。其中,专业技术服务产品类别中涵盖了检测服务、环境保护监测服务等领域。华测检测已于2022年12月29日完成蔚思博100%股权转让交割,蔚思博正式成为华测检测全资子公司。半导体检测是华测重要战略方向之一,今后华测会持续通过资源导入将蔚思博发展壮大,提升华测在半导体检测领域的市场份额和地位。推荐华测检测;持续关注广电计量、安车检测、国检集团、苏试试验。【消费升级/海外出口】中央经济工作会议明确了2023年的5项重点工作任务,其中,着力扩大国内需求放在五大任务之首。中共中央、国务院印发《扩大内需战略规划纲要(2022-2035年)》,后疫情时代消费有望逐步复苏。美国12月消费者价格指数(CPI)环比下降0.1%,同比上涨6.5%,能源价格显著下降导致物价走低,美国通胀数据连续第六个月出现下降,2月1日加息幅度有望下调至25个基点。重点推荐乐惠国际、春风动力、浙江鼎力、巨星科技、永创智能。【风电设备】政策持续加码,多地风电项目获突破性进展,风电行业景气度高。能源局官宣2023年,风电、太阳能新增装机合计目标将达1.6亿千瓦(160GW)左右,风电累计装机规模目标实现4.3亿千瓦左右、太阳能发电累计装机规模目标4.9亿千瓦(490GW)左右。推荐新强联、亚星锚链、中际联合、运达股份、日月股份、五洲新春,关注东方电缆、海力风电、明阳智能等。【培育钻石】印度1-12月进、出口额累计同比增长32%、50%,进口端:2022年12月印度培育钻石毛坯进口额1.11亿美元,同比下降16%,环比11月提升44%;进口额渗透率6.8%(环比增1.3pct);1-12月印度培育钻石毛坯累计进口额14.7亿美元,同比增长32%。出口端:12月印度培育钻石裸钻出口额1.02亿美元,同比下降1%,出口额渗透率7.5%(环比11月下滑0.3pct)。1-12月印度培育钻石裸钻出口额累计17.2亿美元,同比增长50%。PaulZimnisky预计2022年全球培育钻石珠宝市场规模120亿美元,同比增长38%。PaulZimnisky1月2日文章,2022年全球培育钻石珠宝市场规模约为120亿美元,同比增长38%,但是价格下降了20%左右。培育钻石珠宝销售额首次在全球钻石珠宝销售总额中的占比超过了10%。推荐中兵红箭、中国黄金、四方达、力量钻石、国机精工,关注沃尔德。【油气装备】油气装备景气度提升,将开展油气贸易人民币结算。首届中海峰会举行,峰会决定构建能源立体合作新格局,开展油气贸易人民币结算。关注中密控股、中海油服等。风险提示:1)基建及地产投资低于预期风险;2)原材料价格大幅波动风险;3)中美贸易摩擦加剧风险;4)新冠疫情扩散超预期影响制造业资本开支复苏的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

机械行业周报:政策频出支持设备更新,建议关注工程机械、人形机器人产业链 上海证券 2024-04-18(18页) 附下载

附下载")

行情回顾过去一周(2024.4.8-2024.4.12),中信机械行业下跌1.80%,表现处于中上游...

1.1 MB共18页中文简体

3小时前020积分

-

奥比中光 机器人和MR潜力大,3D视觉龙头未来可期 国投证券 2024-04-18(34页) 附下载

奥比中光(688322)国内首批消费级3D视觉厂商,全栈布局卡位优势明显奥比中光是国内首批消费级3D...

3.55 MB共34页中文简体

3小时前018积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

3小时前018积分

-

远东股份 智能缆网业务稳健增长,静待锂电业务实现突破 太平洋 2024-04-18(5页) 附下载

远东股份(600869)事件:公司发布2023年年报,收入实现稳健增长。1)2023年实现收入246...

622.39 KB共5页中文简体

3小时前018积分

-

中控技术 业绩高增长,“AI+机器人”布局流程工业新质生产力 中国银河 2024-04-18(4页) 附下载

中控技术(688777)核心观点:事件:公司发布2024年一季度报告,报告期内实现营业收入17.38...

295 KB共4页中文简体

3小时前018积分

-

华测导航 2023年年报点评:业绩延续稳健增长,进一步赋能机器人与自动驾驶 民生证券 2024-04-18(3页) 附下载

华测导航(300627)事件:2024年4月18日晚,华测导航发布了2023年年度报告。公司2023...

683.18 KB共3页中文简体

3小时前018积分

-

奥比中光 深化与微软、英伟达合作,布局机器人打开未来空间 中银证券 2024-04-18(4页) 附下载

奥比中光(688322)公司发布2023年年报,营收和归母净利润波动不大,但经营层面变动较大。公司消...

468.72 KB共4页中文简体

3小时前018积分

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

1天前020积分

-

视觉传感器——人形机器人视觉感知交互硬件 中邮证券 2024-04-16(18页) 附下载

投资要点视觉传感器助力人形机器人感知世界。视觉传感器,即机器视觉旨在利用机器来执行视觉识别和判断任务...

1.01 MB共18页中文简体

2天前020积分

-

先进制造行业周报:设备更新政策激发内需活力,人形机器人产业进展超预期 中航证券 2024-04-14(10页) 附下载

重点推荐:鼎泰高科、华中数控、新莱应材、纽威股份、宝明科技、骄成超声、贝斯特、软通动力、航锦科技、奥...

1002.81 KB共10页中文简体

2天前220积分

-

人形机器人系列报告(六):英伟达一体化平台为机器人提供“大脑” 国联证券 2024-04-15(19页) 附下载

投资要点:2024年3月18日-21日,英伟达GTC大会发布机器人相关计划,推动人形机器人产业智能化...

2.49 MB共19页中文简体

2天前020积分

-

人形机器人专题报告四:六维力传感器:人机末端力觉来源,行业格局变化在即 华宝证券 2024-04-15(41页) 附下载

投资要点力传感器作为力的感知及测量工具,上游材料成本占比高,下游应用广泛。从产业链上看:1、力传感器...

2.22 MB共41页中文简体

2天前020积分

-

汽车行业周报:汽车以旧换新市场空间大,人形机器人赛道波澜壮阔 华鑫证券 2024-04-14(15页) 附下载

投资要点汽车以旧换新市场空间大,财政重点支持国务院新闻办公室于2024年4月11日下午3时举行国务院...

900.73 KB共15页中文简体

2天前220积分

-

锂电产业链周评(4月第2周):以旧换新行动方案正式发布,中央开启县域充换电设施补短板试点工作国信证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.97 MB共页中文简体

2天前120积分

-

机械行业周报:铁路龙头公司一季度业绩大增,关注轨交设备投资机会 华龙证券 2024-04-16(16页) 附下载

附下载")

周观点:3月国内挖机销量增速回正,大规模设备更新有望促进工程机械更新周期加速进行。2024年3月国内...

4.12 MB共16页中文简体

2天前220积分

-

锂电池行业月报:销量恢复增长,短期适度关注 中原证券 2024-04-12(17页) 附下载

投资要点:3月锂电池板块指数走势弱于沪深300指数。2024年3月,锂电池指数下跌0.05%,新能源...

1.17 MB共17页中文简体

2天前220积分

-

机械工业行业周报:工信部等印发《推动工业领域设备更新实施方案》;3月国内挖机销量同比增长 海通国际 2024-04-15(18页) 附下载

投资要点:板块表现:从各行业横向比较来看,2024年第15周(2024年4月8日至2024年4月12...

3.1 MB共18页中文简体

2天前120积分

-

力传感器专题研究系列一:人形机器人商业化图景远大,引爆六维力传感器市场空间源达信息2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

897.61 KB共页中文简体

2天前220积分

-

机械行业2024年4月投资策略:布局经营趋势确定性向好板块国信证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.77 MB共页中文简体

2天前220积分

-

机械行业周报:看好周期复苏,继续关注工程机械、矿山机械 国金证券 2024-04-15(17页) 附下载

行情回顾本周板块表现:上周(2024/04/08-2024/04/12)5个交易日,SW机械设备指数...

1.9 MB共17页中文简体

2天前220积分