科大讯飞疫情影响项目推进,2023静待花开华福证券2023-02-01.pdf

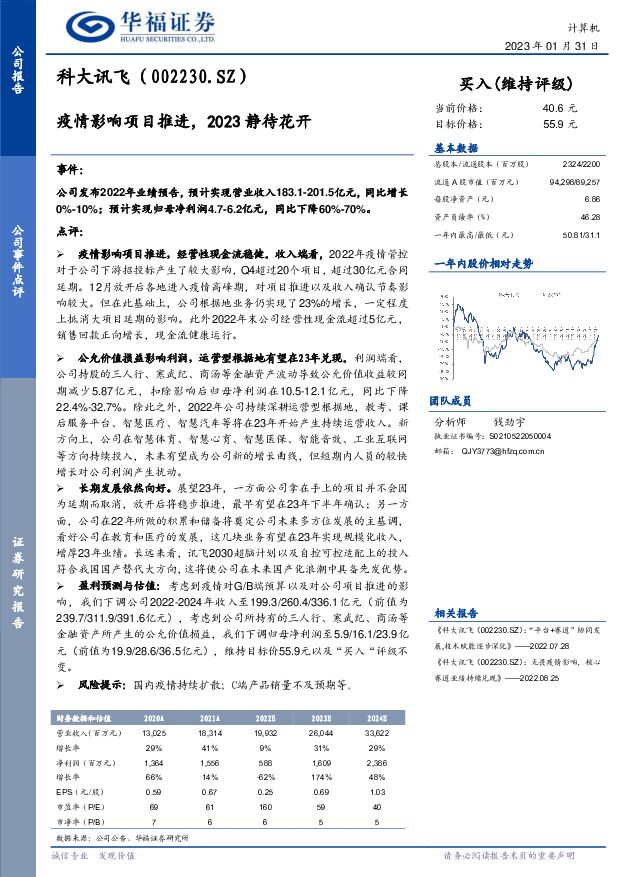

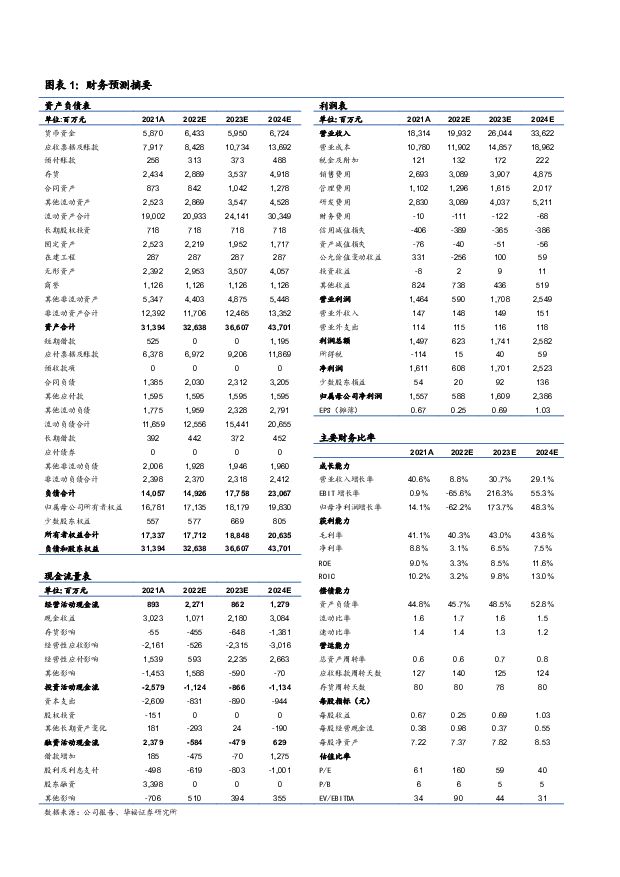

摘要:科大讯飞(002230)事件:公司发布2022年业绩预告,预计实现营业收入183.1-201.5亿元,同比增长0%-10%;预计实现归母净利润4.7-6.2亿元,同比下降60%-70%。点评:疫情影响项目推进,经营性现金流稳健。收入端看,2022年疫情管控对于公司下游招投标产生了较大影响,Q4超过20个项目,超过30亿元合同延期。12月放开后各地进入疫情高峰期,对项目推进以及收入确认节奏影响较大。但在此基础上,公司根据地业务仍实现了23%的增长,一定程度上抵消大项目延期的影响。此外2022年末公司经营性现金流超过5亿元,销售回款正向增长,现金流健康运行。公允价值损益影响利润,运营型根据地有望在23年兑现。利润端看,公司持股的三人行、寒武纪、商汤等金融资产波动导致公允价值收益较同期减少5.87亿元,扣除影响后归母净利润在10.5-12.1亿元,同比下降22.4%-32.7%。除此之外,2022年公司持续深耕运营型根据地,教考、课后服务平台、智慧医疗、智慧汽车等将在23年开始产生持续运营收入。新方向上,公司在智慧体育、智慧心育、智慧医保、智能音效、工业互联网等方向持续投入,未来有望成为公司新的增长曲线,但短期内人员的较快增长对公司利润产生扰动。长期发展依然向好。展望23年,一方面公司拿在手上的项目并不会因为延期而取消,放开后将稳步推进,最早有望在23年下半年确认;另一方面,公司在22年所做的积累和储备将奠定公司未来多方位发展的主基调,看好公司在教育和医疗的发展,这几块业务有望在23年实现规模化收入,增厚23年业绩。长远来看,讯飞2030超脑计划以及自控可控适配上的投入符合我国国产替代大方向,这将使公司在未来国产化浪潮中具备先发优势。盈利预测与估值:考虑到疫情对G/B端预算以及对公司项目推进的影响,我们下调公司2022-2024年收入至199.3/260.4/336.1亿元(前值为239.7/311.9/391.6亿元),考虑到公司所持有的三人行、寒武纪、商汤等金融资产所产生的公允价值损益,我们下调归母净利润至5.9/16.1/23.9亿元(前值为19.9/28.6/36.5亿元),维持目标价55.9元以及“买入“评级不变。风险提示:国内疫情持续扩散;C端产品销量不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

微芯生物 西达本胺卷土重来,联合治疗实体瘤潜力巨大 华福证券 2024-04-18(21页) 附下载

附下载")

微芯生物(688321)投资要点:预计西达本胺血液瘤超10亿销售峰值,实体瘤增加超过20亿销售202...

2.17 MB共21页中文简体

4小时前018积分

-

香飘飘 冲泡基本盘持续恢复,即饮成长性亟待释放 华福证券 2024-04-18(3页) 附下载

香飘飘(603711)事件:香飘飘发布23年年报和24年一季报,公司23年实现营收36.25亿元,同...

370.98 KB共3页中文简体

4小时前018积分

-

神州细胞 23年报&24年一季报业绩预告点评:营收端持续高增长,实现扭亏为盈拐点已至 华福证券 2024-04-18(3页) 附下载

神州细胞(688520)投资要点:24 年一季度营业收入超 6 亿元, 重组八因子持续快速放量公司 ...

357.21 KB共3页中文简体

4小时前018积分

-

房地产行业点评:销售端降幅收窄,资金端降幅扩大 华福证券 2024-04-17(3页) 附下载

附下载")

投资要点:事件:4月16日,国家统计局公布2024年1-3月行业数据,前3个月房地产开发投资同比下降...

518.71 KB共3页中文简体

1天前020积分

-

食品饮料:光瓶酒专题(二):后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载

:后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载")

投资要点:【光瓶酒专题(二):后疫情时代光瓶酒的分化演绎】整体来看,光瓶酒赛道长期仍在景气扩容期,但...

2.75 MB共25页中文简体

2天前320积分

-

煤炭行业周报:焦炭八轮提降落地,下游需求逐渐明确华福证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

8.94 MB共页中文简体

2天前220积分

-

美国医疗行业系列研究(二)——DRG对美国医疗行业的影响如何?对国内有何启示? 华福证券 2024-04-16(58页) 附下载

投资要点本篇报告作为我们对美国医疗行业系列研究的第二篇,将主要分析DRG对美国医疗行业产业链各环节的...

3.74 MB共58页中文简体

2天前020积分

-

钢铁行业周报:供需关系持续改善,蓄势回升动能增强华福证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.97 MB共页中文简体

2天前220积分

-

交通运输行业高股息透视:利率下行期,寻找交运赛道优质高股息资产 华福证券 2024-04-15(25页) 附下载

经济弱复苏下,国债收益率不断下行,股债息差持续扩大,高反息资产图兴饭估值的防种属性、高膜息的绝对收益...

2.37 MB共25页中文简体

2天前220积分

-

交通运输行业周报:五一中长航线需求旺盛,出境游市场可期 华福证券 2024-04-15(14页) 附下载

投资要点:航运板块:本周原油轮运价走势分化,成品油持续回落,干散走势分化,外贸集运复苏平稳,内贸集运...

2.01 MB共14页中文简体

2天前220积分

-

公用事业:AI算力高能耗下,如何实现绿色转型?华福证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.51 MB共页中文简体

2天前320积分

-

房地产行业周报:北京、广州上调公积金贷款额度,65城报送2024年保障房建设计划和项目 华福证券 2024-04-15(12页) 附下载

附下载")

周度观点:北京、广州上调公积金贷款额度4月8日,北京与广州同时官宣上调公积金贷款额度。其中,北京对使...

1.41 MB共12页中文简体

2天前220积分

-

非银周报:新“国九条”助力资本市场回暖,板块估值将持续修复 华福证券 2024-04-15(9页) 附下载

本周观点:目前非银板块公司年报均已披露。从基本面看,整体符合预期,保险方面受权益市场波动以及负债成本...

1.01 MB共9页中文简体

2天前220积分

-

非银金融行业周报:资产端结构改善、估值持续修复华福证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1004.44 KB共页中文简体

2天前220积分

-

电子行业周报:全球PC寒冬渐去,AI PC开启全新增长 华福证券 2024-04-16(15页) 附下载

投资要点:24Q1全球PC市场迎来增长,回暖信号初现。根据IDC全球季度个人计算设备跟踪数据显示,全...

1.75 MB共15页中文简体

2天前220积分

-

低碳研究行业周报:特许经营管理办法新规发布,持续关注红利运营资产 华福证券 2024-04-16(18页) 附下载

投资要点:本周专题:4月8日,国家发展改革委等六部门对外发布修订后的《基础设施和公用事业特许经营管理...

2.16 MB共18页中文简体

2天前220积分

-

传媒行业动态跟踪:MiniMax:AI社交新龙头Talkie 华福证券 2024-04-16(2页) 附下载

投资要点:一、事件:国产AI社交Talkie加速追赶CharacterAI海外AI聊天类应用Talk...

305.04 KB共2页中文简体

2天前220积分

-

新产业 23年业绩年报点评:业绩符合预期,海外持续亮眼高增 华福证券 2024-04-16(3页) 附下载

新产业(300832)投资要点:公司发布2023年年度报告,业绩增长符合预期公司23年全年实现营收3...

404.83 KB共3页中文简体

2天前218积分

-

澳华内镜销售持续高增,AQ-300三级医院加速放量华福证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

385.41 KB共页中文简体

2天前218积分

-

梅花生物 全球氨基酸行业龙头,多品类布局持续发力 华福证券 2024-04-15(21页) 附下载

梅花生物(600873)主营氨基酸产品, 产能全球领先。 公司产品以氨基酸为主、 兼顾多品类发展, ...

3.35 MB共21页中文简体

2天前118积分