安达维尔安达维尔深度报告:直升机机载系统核心供应商,军民航空多业务线共促增长浙商证券2023-02-01.pdf

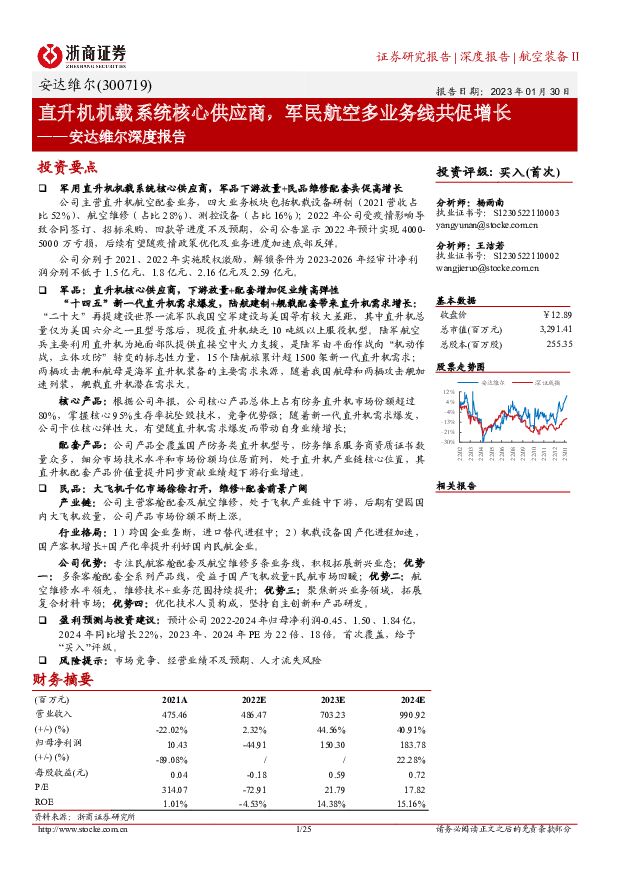

摘要:安达维尔(300719)投资要点军用直升机机载系统核心供应商,军品下游放量+民品维修配套共促高增长公司主营直升机航空配套业务,四大业务板块包括机载设备研制(2021营收占比52%)、航空维修(占比28%)、测控设备(占比16%);2022年公司受疫情影响导致合同签订、招标采购、回款等进度不及预期,公司公告显示2022年预计实现4000-5000万亏损,后续有望随疫情政策优化及业务进度加速底部反弹。公司分别于2021、2022年实施股权激励,解锁条件为2023-2026年经审计净利润分别不低于1.5亿元、1.8亿元、2.16亿元及2.59亿元。军品:直升机核心供应商,下游放量+配套增加促业绩高弹性“十四五”新一代直升机需求爆发,陆航建制+舰载配套带来直升机需求增长:“二十大”再提建设世界一流军队我国空军建设与美国等有较大差距,其中直升机总量仅为美国六分之一且型号落后,现役直升机缺乏10吨级以上服役机型。陆军航空兵主要利用直升机为地面部队提供直接空中火力支援,是陆军由平面作战向“机动作战,立体攻防”转变的标志性力量,15个陆航旅累计超1500架新一代直升机需求;两栖攻击舰和航母是海军直升机装备的主要需求来源,随着我国航母和两栖攻击舰加速列装,舰载直升机潜在需求大。核心产品:根据公司年报,公司核心产品总体上占有防务直升机市场份额超过80%,掌握核心95%生存率抗坠毁技术,竞争优势强;随着新一代直升机需求爆发,公司卡位核心弹性大,有望随直升机需求爆发而带动自身业绩增长;配套产品:公司产品全覆盖国产防务类直升机型号,防务维系服务商资质证书数量众多,细分市场技术水平和市场份额均位居前列,处于直升机产业链核心位置,其直升机配套产品价值量提升同步贡献业绩超下游行业增速。民品:大飞机千亿市场徐徐打开,维修+配套前景广阔产业链:公司主营客舱配套及航空维修,处于飞机产业链中下游,后期有望因国内大飞机放量,公司产品市场份额不断上涨。行业格局:1)跨国企业垄断,进口替代进程中;2)机载设备国产化进程加速,国产客机增长+国产化率提升利好国内民航企业。公司优势:专注民航客舱配套及航空维修多条业务线,积极拓展新兴业态;优势一:多条客舱配套全系列产品线,受益于国产飞机放量+民航市场回暖;优势二:航空维修水平领先,维修技术+业务范围持续提升;优势三:聚焦新兴业务领域,拓展复合材料市场;优势四:优化技术人员构成,坚持自主创新和产品研发。盈利预测与投资建议:预计公司2022-2024年归母净利润-0.45、1.50、1.84亿,2024年同比增长22%,2023年、2024年PE为22倍、18倍。首次覆盖,给予“买入”评级。风险提示:市场竞争、经营业绩不及预期、人才流失风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通达股份 2023年报&2024一季报点评:聚焦主业电缆业务稳健增长,航空零部件加工需求有望回升 中原证券 2024-06-07(8页) 附下载

附下载")

通达股份(002560)'投资要点:通达股份披露2023年年报。2023年公司实现营业总收入55.7...

1.13 MB共8页中文简体

3天前37418积分

-

卧龙电驱 全球电机龙头企业,航空电机具备卡位优势 中泰证券 2024-06-06(27页) 附下载

附下载")

卧龙电驱(600580)公司是全球领先的电机产品供应商。卧龙集团创建于1984年,作为全球主要的电机...

2.18 MB共27页中文简体

4天前72618积分

-

航空机场6月投资策略:供需有望持续改善,提前布局暑运旺季 中泰证券 2024-06-05(15页) 附下载

附下载")

投资要点5月表现回顾:板块涨幅劣于大盘。本月交运板块上涨2.92%,优于上证指数及沪深300。航空、...

742.14 KB共15页中文简体

5天前26420积分

-

中航机载 2023年报&2024年一季报点评:航空机载系统龙头,长期受益于军民两用需求 东方财富证券 2024-06-03(4页) 附下载

附下载")

中航机载(600372)【投资要点】中航机载主要产品包括各类飞行器配套的机载航空电子系统、飞行控制系...

525.19 KB共4页中文简体

7天前54918积分

-

新能源板块行业周报:广东推动低空经济高质量发展行动方案印发,首部电动垂直起降航空器起降场技术规范发布 海通国际 2024-05-31(9页) 附下载

附下载")

投资要点:广东省人民政府办公厅印发广东省推动低空经济高质量发展行动方案(2024—2026年)。5月...

1.64 MB共9页中文简体

1周前87520积分

-

南方航空 公司率先扭亏为盈,国际航线复苏将助力公司业绩继续修复 群益证券 2024-05-30(3页) 附下载

附下载")

南方航空(600029)结论与建议:公司构建以广州、北京为枢纽的航空网络,客运量长期处于业内领先水平...

447.09 KB共3页中文简体

1周前24518积分

-

吉祥航空 经济复苏,盈利能力有望提高 天风证券 2024-05-24(6页) 附下载

附下载")

吉祥航空(603885)经济回升,吉祥航空有望迎来周期复苏航空周期与库存周期高度相关。2024年库存...

948.09 KB共6页中文简体

2周前51018积分

-

华夏航空 困境反转,盈利能力有望回升 天风证券 2024-05-26(6页) 附下载

附下载")

华夏航空(002928)支线航司龙头,中长期发展前景广阔华夏航空聚焦支线航空市场,在旅客周转量等方面...

949.07 KB共6页中文简体

2周前34918积分

-

航空公司行业跟踪报告:4月行业需求有所回落 海通国际 2024-05-23(10页) 附下载

附下载")

4月进入淡季,行业供需有所回落。4月五家上市航司(中国国航、东方航空、南方航空、春秋航空、吉祥航空)...

1.72 MB共10页中文简体

2周前47720积分

-

南方航空 经济复苏,量价趋于回升 天风证券 2024-05-22(6页) 附下载

附下载")

南方航空(600029)经济回升,航空业有望迎来周期复苏航空周期与库存周期高度相关。2024年库存周...

898.33 KB共6页中文简体

2周前65018积分

-

专题报告:美国可持续航空燃料政策出台,生柴装置有变化吗? 国投安信期货 2024-05-22(5页) 附下载

附下载")

美国生物柴油和可再生柴油产能情况2022年7月份,美国可再生柴油和其他生物燃料产能就超过了生物柴油的...

562.9 KB共5页中文简体

2周前95215积分

-

航空机场4月数据点评:淡季加强运力管控,客座率企稳回升 东兴证券 2024-05-21(11页) 附下载

附下载")

事件:上市航司发布4月运营数据。虽然需求端依然偏弱,但行业通过供给管控实现了客座率企稳回升。国内航线...

1007.2 KB共11页中文简体

2周前69520积分

-

化工新材料行业周报:可持续航空燃料关注度提升,合成生物平台型公司未来可期 太平洋 2024-05-14(27页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪生物能源及材料:中石化与道达尔加强低碳领域合作,SAF领域值得关注...

2.26 MB共27页中文简体

3周前30820积分

-

安达维尔 2023年报及2024年一季报点评:年度营收、归母净利润逆势创出历史新高 中航证券 2024-05-14(8页) 附下载

附下载")

安达维尔(300719)事件公司4月15日公告,2023实现营收(8.51亿元,+106.25%),...

1.96 MB共8页中文简体

3周前16518积分

-

海特高新 2023年报及2024年一季报点评:航空运输业复苏带动公司业绩提升,布局低空产业新赛道 中航证券 2024-05-14(9页) 附下载

附下载")

海特高新(002023)报告摘要事件:公司4月24日公告,202401实现营收(2.67亿元,同比+...

1.92 MB共9页中文简体

3周前32918积分

-

航空运输行业2023年报及2024年一季报总结:民航出行回暖,航司业绩修复可期 信达证券 2024-05-12(26页) 附下载

附下载")

行业:2023年处修复期,24Q1国内出行超19年同期水平。1)整体:2023年,民航客运快速修复,...

1.44 MB共26页中文简体

4周前59220积分

-

电力设备行业点评报告:低空经济报告系列八:《民用航空法》拟修订,低空管理制度有望逐步明晰 开源证券 2024-05-12(3页) 附下载

附下载")

民用航空法拟修订,低空管理制度有望进一步明晰2024年5月10日《国务院2024年度立法工作计划》发...

458.08 KB共3页中文简体

4周前11020积分

-

航空产业观察及2023年年报综述:供需新平衡,寻求新增量 中航证券 2024-05-09(39页) 附下载

附下载")

一、航空产业供给、需求、库存的几点变化:产能释放、需求放缓、阶段性去库存,这是2023年航空产业面临...

8.93 MB共39页中文简体

1个月前24120积分

-

航空机场5月投资策略:业绩改善,逢低买入 中泰证券 2024-05-09(18页) 附下载

附下载")

投资要点4月表现回顾:板块涨幅优于大盘。本月交运板块上涨2.35%,优于上证指数及沪深300。航空、...

775.41 KB共18页中文简体

1个月前57620积分

-

火炬电子 新材料业务航空需求或将打开,元器件业务静待恢复拐点 天风证券 2024-05-09(3页) 附下载

附下载")

火炬电子(603678)事件:公司发布23年年报,实现营收35.04亿元,同比-1.55%,主要系2...

679.42 KB共3页中文简体

1个月前64418积分