中国石油石化行业专题报告:石化行业2023年增长主线海通国际2023-01-31.pdf

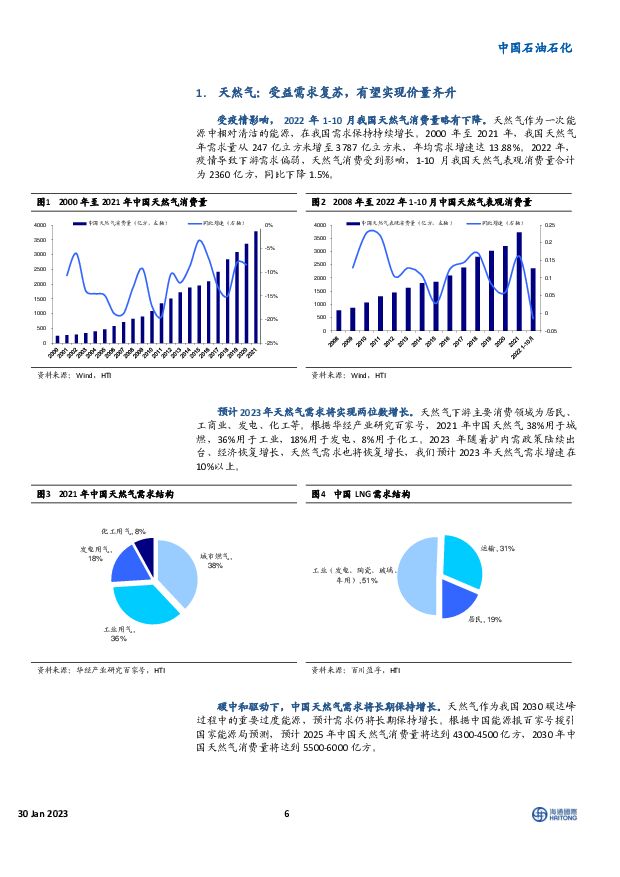

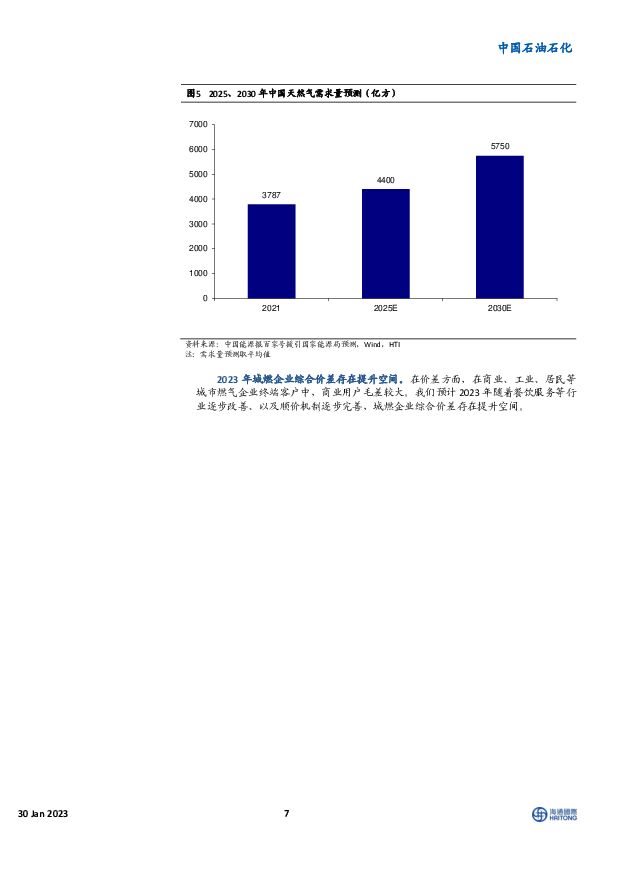

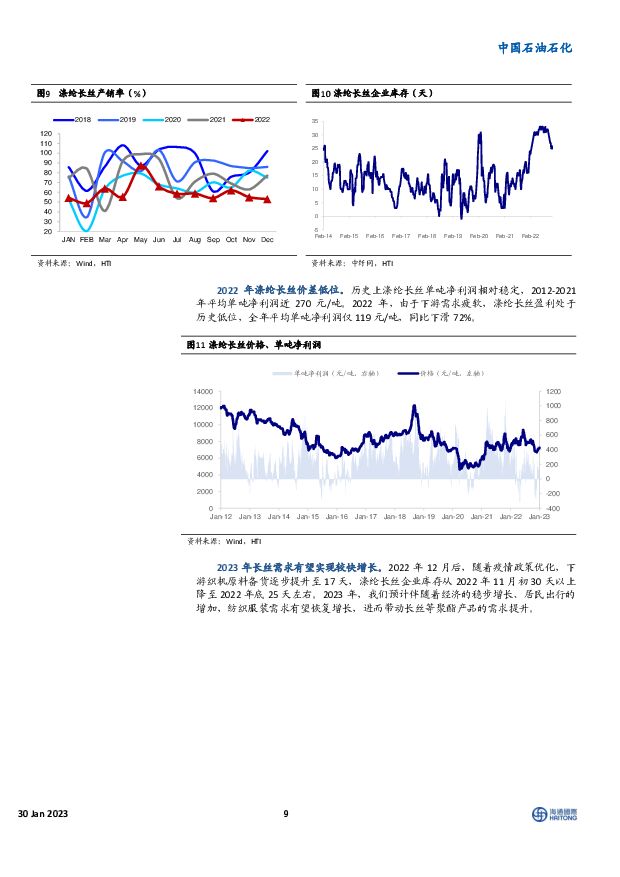

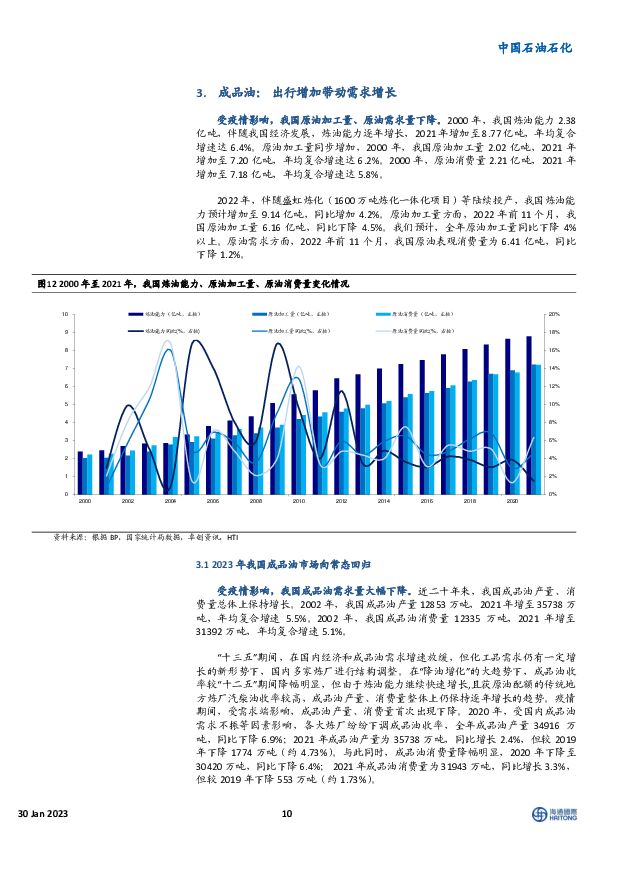

摘要:核心结论。随着扩内需、稳增长政策陆续出台,我国经济将延续高质量发展。结合海通宏观预测,我们认为2023年国内实际GDP同比增速有望接近5%。对于石油化工行业而言,2023年可以关注三条增长主线:天然气、涤纶长丝、成品油。受疫情影响,我国2022年1-10月天然气消费量略有下降。天然气作为一次能源中相对清洁的能源,在我国需求保持持续增长。2000年至2021年,我国天然气年需求量从247亿立方米增至3787亿立方米,年均需求增速达13.88%。2022年,疫情导致下游需求偏弱,天然气消费受到影响,1-10月我国天然气表观消费量合计为2360亿方,同比下降1.5%。2023年天然气需求将实现两位数增长。天然气下游主要消费领域为居民、工商业、发电、化工等。根据华经产业研究百家号,中国天然气38%用于城燃,36%用于工业,18%用于发电,8%用于化工。2023年随着扩内需政策陆续出台、经济恢复增长,天然气需求也将恢复增长,我们预计2023年天然气需求增速在10%以上。受疫情影响,2022年我国涤纶长丝的需求增速仅不到3%。2022年1-11月,我国涤纶长丝表观消费量3196万吨,同比增长2.7%。虽然继续增长,但增速明显低于过去十年的平均增速。2023年长丝需求有望实现较快增长。2022年12月后,随着疫情政策优化,下游织机原料备货逐步提升至17天,涤纶长丝企业库存从2022年11月初30天以上降至2022年底25天左右。2023年,我们预计伴随着经济的稳步增长、居民出行的增加,纺织服装需求有望恢复增长,进而带动长丝等聚酯产品的需求提升。受疫情影响,我国成品油需求量大幅下降。2020年,受国内成品油需求不振等因素影响,各大炼厂纷纷下调成品油收率,全年成品油产量34916万吨,同比下降6.9%;2021年成品油产量为35738万吨,同比增长2.4%,但较2019年下降1774万吨(约4.73%)。与此同时,成品油消费量降幅明显,2020年下降至30420万吨,同比下降6.4%;2021年成品油消费量为31943万吨,同比增长3.3%,但较2019年下降553万吨(约1.73%)。2023年成品油需求有望恢复增长。2022年1-11月份,成品油表观消费量累计30588万吨,较上年同期增加1712万吨,同比增长5.9%。目前,在柴油需求量恢复带动下,成品油需求量逐步恢复。我们预计,2022年全年,成品油全年表观消费量为33528万吨,同比增加5.0%。我们认为,2023年我国成品油市场向常态回归,市场秩序显著好转。投资建议:随着石化产品需求的恢复性增长,相关产品的价格和价差有望提升,从而带动相关公司盈利的增长。我们建议关注:(1)天然气产业链,新奥股份、广汇能源;(2)炼化产业链,中国石化、华锦股份、荣盛石化、恒力石化;(3)聚酯产业链,新凤鸣、桐昆股份。风险提示:石化行业需求恢复程度低于预期。原油价格持续回落。原材料成本回落等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

微芯生物 公司年报点评:2024,进入微芯原创新药收获之年 海通国际 2024-04-23(12页) 附下载

附下载")

微芯生物(688321)投资要点:2023年公司业绩表现平平。2023年公司营收5.2亿元,同比下滑...

2.23 MB共12页中文简体

1天前018积分

-

巨化股份 公司年报点评:23年归母净利润9.44亿元同比下滑,24年来制冷剂景气度大幅改善 海通国际 2024-04-23(13页) 附下载

巨化股份(600160)投资要点:巨化股份发布2023年年度报告。2023年公司实现营业收入206....

2.13 MB共13页中文简体

1天前018积分

-

首次覆盖:本土业绩有支撑,海外份额或提升 海通国际 2024-04-23(48页) 附下载

百年啤酒品牌,优秀的管理能力支撑公司穿越本土行业周期,开拓海外第二成长曲线。朝日啤酒自1889年成立...

4.39 MB共48页中文简体

1天前015积分

-

房地产行业周报:第16周新房成交同比增速回升、供销比回落 海通国际 2024-04-22(13页) 附下载

上周1大中城市新房成交情况:2024年第16周30大中城市新房成交面积为182万平方米,环比前一周2...

1.84 MB共13页中文简体

2天前220积分

-

元利科技 公司年报点评:23年归属净利润2.5亿元同比下滑,看好光稳等项目投产带来的成长性 海通国际 2024-04-22(12页) 附下载

元利科技(603217)投资要点:元利科技公布2023年年度报告。2023年公司实现营业收入21.8...

2.11 MB共12页中文简体

2天前218积分

-

中际旭创 业绩符合预期,持续看好800G、1.6T上量 海通国际 2024-04-22(13页) 附下载

附下载")

中际旭创(300308)业绩符合预期,看好今年800G放量:公司发布年报及2024年一季度业绩报。2...

1.43 MB共13页中文简体

2天前218积分

-

吉祥航空 公司年报点评:需求修复带动23年业绩改善,24年业绩有望进一步提升 海通国际 2024-04-22(12页) 附下载

吉祥航空(603885)投资要点:23年客运收入大幅改善,业务成本随航班量修复有所增长。23年公司实...

2.24 MB共12页中文简体

2天前218积分

-

佳禾食品 公司年报点评:23年业绩快速增长,24年一季度有所承压 海通国际 2024-04-22(12页) 附下载

佳禾食品(605300)投资要点:事件。公司4月18日披露2023年年报,23年公司实现营业收入28...

1.96 MB共12页中文简体

2天前218积分

-

恒逸石化 公司年报点评:2023年同比扭亏 海通国际 2024-04-22(12页) 附下载

恒逸石化(000703)投资要点:2023年同比扭亏。2023年,公司实现营业收入1361.48亿元...

2.12 MB共12页中文简体

2天前218积分

-

远兴能源 公司年报点评:2023年扣非后净利润同比下降9.40%,阿拉善项目有序推进 海通国际 2024-04-19(12页) 附下载

远兴能源(000683)投资要点:2023年扣非后净利润同比下降 9.40%, 公司拟派发现金分红总...

1.97 MB共12页中文简体

3天前218积分

-

萤石网络 智能入户快速增长,物联网云平台业务占比提升,盈利能力新高 海通国际 2024-04-19(11页) 附下载

附下载")

萤石网络(688475)投资要点:公司发布23年年报及24Q1财报。公司23年实现收入48.40亿元...

2.06 MB共11页中文简体

3天前218积分

-

南网科技 业绩表现略低于市场预期,储能业务继续保持高增速 海通国际 2024-04-21(12页) 附下载

附下载")

南网科技(688248)业绩表现略低于市场预期。公司2023年实现营收25.37亿元,同比增长41....

1.64 MB共12页中文简体

3天前218积分

-

东材科技 公司年报点评:2023年公司营业收入同比增长,持续推进项目建设 海通国际 2024-04-19(11页) 附下载

附下载")

东材科技(601208)投资要点:2023年公司营业收入实现持续增长。2023年公司实现营业收入37...

2.03 MB共11页中文简体

3天前218积分

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

附下载")

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

6天前020积分

-

交通运输行业跟踪报告:3月行业需求有所回落,小航继续领跑 海通国际 2024-04-18(10页) 附下载

附下载")

3月进入淡季,行业供需有所回落。3月五家上市航司(中国国航、东方航空、南方航空、春秋航空、吉祥航空)...

1.75 MB共10页中文简体

6天前820积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

附下载")

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

6天前220积分

-

中国石油 积极践行“分子炼油”,持续推进“减油增化” 国信证券 2024-04-18(15页) 附下载

附下载")

中国石油(601857)事项:中国石油深入推进炼化转型升级,向产业链和价值链中高端迈进,不断优化产品...

1007.16 KB共15页中文简体

6天前218积分

-

石油化工行业周报:油价高位运行,石化上游板块持续受益 甬兴证券 2024-04-17(12页) 附下载

附下载")

市场行情回顾板块表现本周(20240408-20240412)中信石油石化板块下滑约0.85%,上证...

1.66 MB共12页中文简体

7天前220积分

-

央行连续17个月增持黄金,贵金属价格有望上行 海通国际 2024-04-17(39页) 附下载

附下载")

投资要点贵金属:央行连续17个月增持黄金。4月12日伦敦现货黄金、白银价格分别为2401.50美元/...

11.06 MB共39页中文简体

7天前215积分

-

机床月度跟踪:设备更新政策逐步落地,24年1-2月机床行业利润总额同比提升 海通国际 2024-04-17(13页) 附下载

附下载")

机床行业高频数据情况:2024 年 1-2 月金属切削机床产量同比增长,金属成形机床产量同比下降。 ...

1.82 MB共13页中文简体

7天前210积分