非银行业周报:经济预期持续向好,期待节后非银板块表现东亚前海证券2023-01-30.pdf

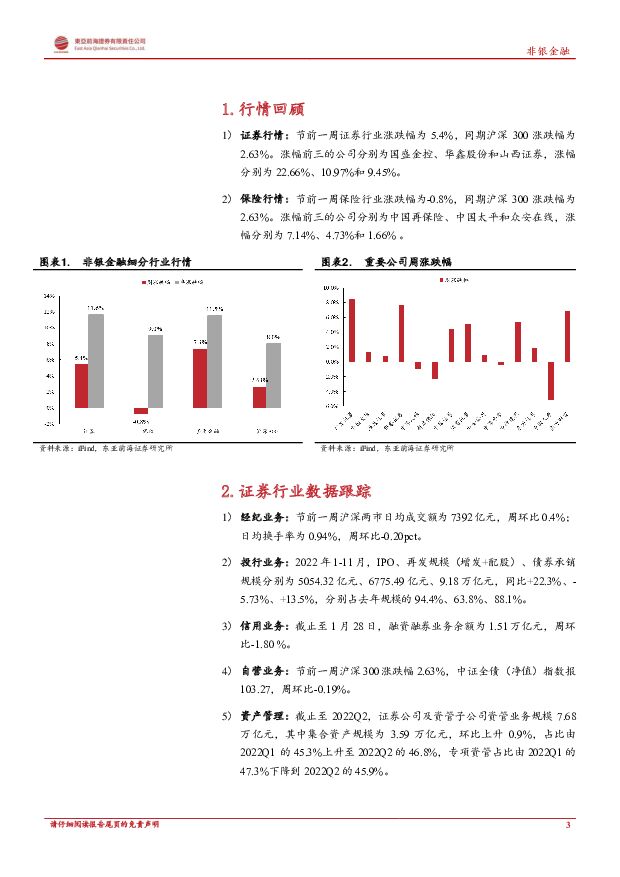

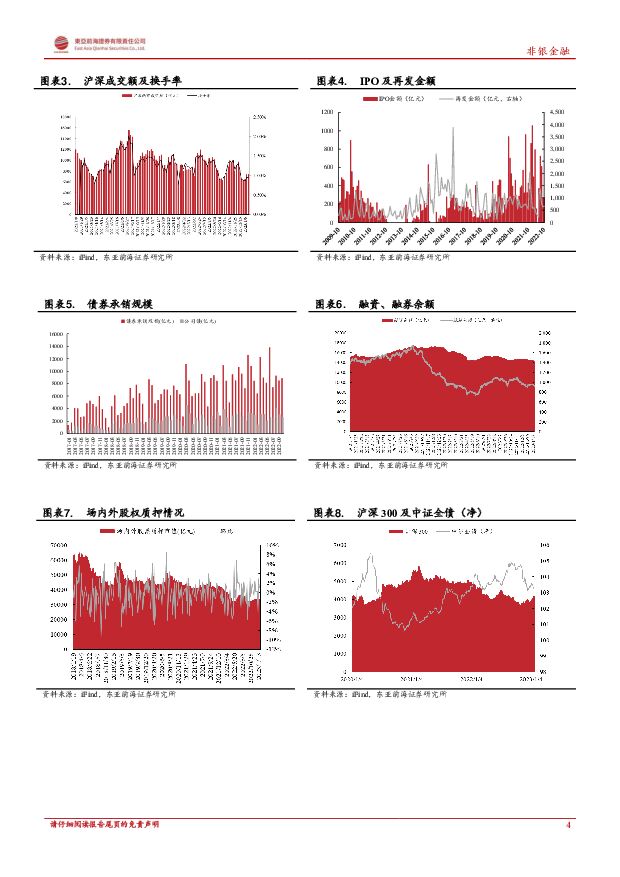

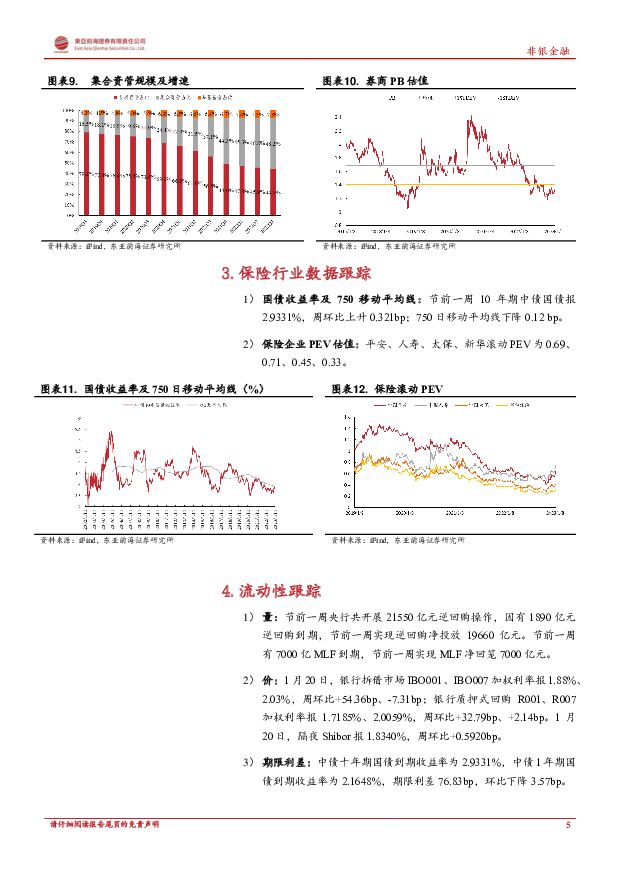

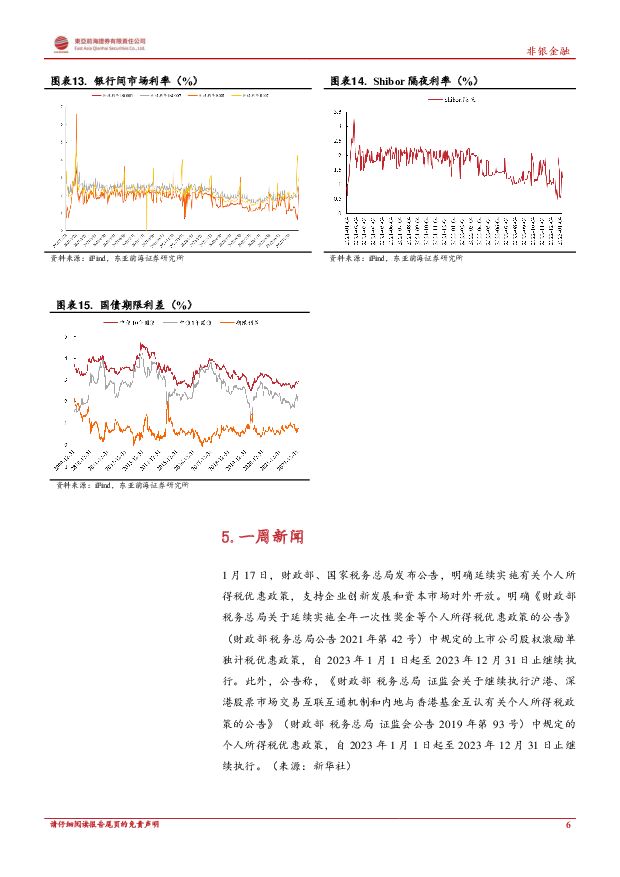

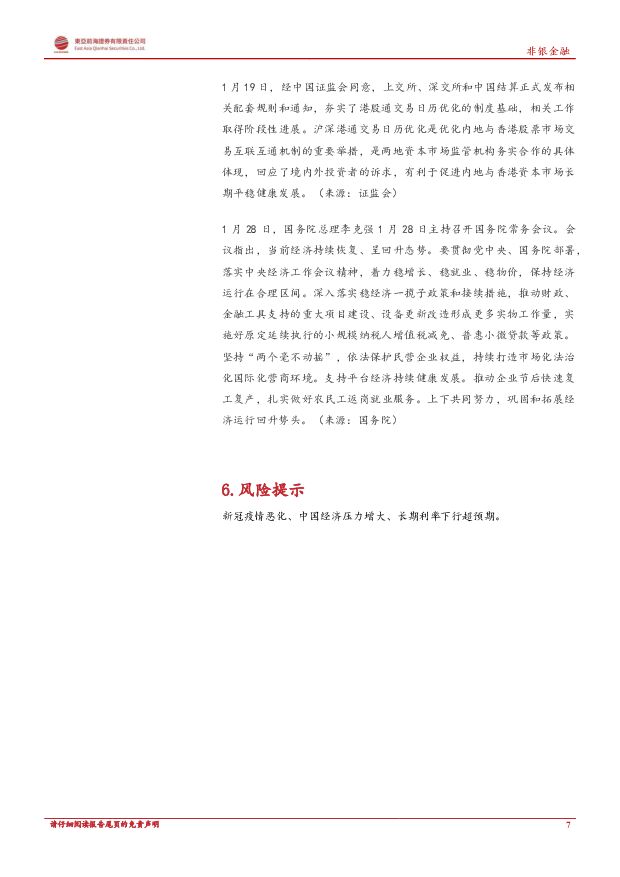

摘要:行情回顾节前一周(1.16-1.22)证券、保险和多元金融板块涨跌幅分别为5.4%、-0.8%、2.8%。上证指数、深证成指、创业板指涨跌幅分别为2.18%、3.26%、3.72%,沪深300涨跌幅2.63%。证券、保险、多元金融板块相对沪深300的超额收益分别为2.8%、-3.4%和4.7%。2023年年初至今,证券、保险和多元金融板块涨跌幅分别为10.8%、7.4%、13.3%。核心观点证券:节前一周非银金融板块表现继续活跃,证券行业相对沪深300的超额收益为2.8%。春节期间港股及A50指数上涨,节后成交量有望在低基数的背景下继续放大。节前部分券商公布业绩快报,2022年券商业绩受市场低迷影响整体承压,2023年,资本市场有望在改革深化和政策利好的推动下,先于实体经济迎来回暖。2023Q1券商板块业绩有望在低基数下实现同比增长。目前,券商板块仍处于历史低位。建议关注业绩具有韧性的龙头券商或具有长期成长逻辑的特色券商。保险:负债端:上市险企2022年12月保费收入数据公布。寿险1-12月累计原保费增速排序如下:太保寿险(+6.1%)>新华保险(-0.2%)>中国人寿(-0.8%)>平安寿险(-3.9%)>人保寿险(-4.3%),其中12月单月保费同比增速分别为:太保寿险(-5.6%)>人保寿险(-10.2%)>中国人寿(-10.5%)>平安寿险(-17.9%)>新华保险(-24.0%)。除太保外,其余险企12月累计保费增速均为负。太保寿险表现优异,或得益于公司银保渠道高增长和“长航行动”的持续推进。其余险企重点筹备2023年开门红工作,12月保费有所承压。财险1-12月累计原保费增速排序如下:太保财险(+11.6%)>平安财险(+10.4%)>中国财险(+8.3%)。疫情影响下新车销量环比回落,非车险保费持续高增,仍是产险保费增长的重要驱动因素。资产端:当前10年期国债收益率为2.93%。春节期间消费及交运数据表现改善明显,在宏观经济预期转好叠加权益市场回暖的背景下,险企资产端有望得到修复。流动性:节前一周央行实现逆回购净投放19660亿元。MLF:节前一周央行实现MLF净回笼7000亿元。投资建议推荐标的:长期逻辑清晰,大财富管理业务具备优势的东方证券;行业整体业绩承压时依然拥有较好业绩表现,稀缺性及独特性凸显的东方财富;区域特色鲜明,投行业务具有差异化优势的国元证券。建议关注:“以投行为牵引”为战略,在细分行业已取得一定优势的国金证券;发力银保渠道,个险渠道改革稳步推进,资产与负债端弹性均较大的新华保险;人力逐步趋稳,各业务指标下降幅度远低于同业的中国人寿。风险提示新冠疫情恶化、中国经济压力增大、长期利率下行超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

科技金融系列报告(三):商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载

:商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载")

科技信贷逐步发力,业务制约仍存。过去几年银行在科技型企业金融服务的支持力度逐渐加大,根据央行披露,截...

1.73 MB共15页中文简体

1天前220积分

-

商业银行研究系列:二永债还有多少挖掘空间? 民生证券 2024-04-18(17页) 附下载

自2021年以来,银行二永债这一品种逐步被市场所认知与参与,成为了市场最热门的兼顾票息和交易的赛道,...

1.02 MB共17页中文简体

1天前120积分

-

中信银行 0417中信银行跟踪更新:基本面稳中向好,业务支撑更趋多元 开源证券 2024-04-18(6页) 附下载

中信银行(601998)新时期聚力新打法,预计Q1经营业绩保持平稳从基本面来看,中信银行近年依托集团...

1 MB共6页中文简体

1天前218积分

-

北京银行 盈利稳健增长,扩表动能强劲 中国银河 2024-04-18(3页) 附下载

北京银行(601169)核心观点:事件:公司发布了2023年年度报告。盈利保持稳健增长:2023年,...

379.15 KB共3页中文简体

1天前118积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载

金融投资增速边际回落,股份行配债节奏前置2023股份行金融投资占生息资产比例较2023Q3下降,主要...

2.78 MB共25页中文简体

2天前220积分

-

银行行业投资策略报告:高分红加持 关注未来需求回升 万联证券 2024-04-17(18页) 附下载

行业经营继续承压:从已经披露2023年完整年度业绩报告的21家银行整体数据看,行业整体经营继续承压,...

1.28 MB共18页中文简体

2天前220积分

-

银行业点评:存款利率下行如何影响债市 国信证券(香港) 2024-04-17(10页) 附下载

核心观点:为了缓解净息差下行压力,预计2024年存款利率或出现多轮下调,此外,银行会继续减少对存款的...

1.09 MB共10页中文简体

2天前120积分

-

银行业3月金融数据点评:信贷结构偏弱,居民存款高增 财信证券 2024-04-17(6页) 附下载

投资要点:央行发布3月金融统计数据报告。人民币贷款余额247.05万亿元,同比增长9.6%。3月份人...

606.98 KB共6页中文简体

2天前220积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局开源证券2024-04-17 附下载

:多面平衡中的调整与布局开源证券2024-04-17 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.78 MB共25页中文简体

3天前220积分

-

31家上市银行2023年业绩综述:个贷风险略升,多家提高分红 民生证券 2024-04-16(14页) 附下载

附下载")

31家已披露年报或快报银行业绩表现如何?1)营收负增长程度减缓,资产质量稳健。23年,31家上市行营...

855 KB共14页中文简体

3天前220积分

-

非银行金融行业周报:国九条助力市场高质量发展,推动功能性发挥 山西证券 2024-04-16(12页) 附下载

附下载")

投资要点新“国九条”定调资本市场发展路径。新“国九条”与金融强国建设规划一脉相承,是继2004年和2...

829.66 KB共12页中文简体

3天前420积分

-

非银行金融行业跟踪:新“国九条”及配套政策有望加快资本市场各参与主体正循环的形成 东兴证券 2024-04-15(8页) 附下载

附下载")

证券:本周日均成交额环比减少约1300亿至0.84万亿;两融余额(周四,4月11日)微降至1.54万...

797.31 KB共8页中文简体

3天前420积分

-

非银行金融:新“国九条”解读:奠定未来证券市场框架,后续把握券商分化行情 太平洋 2024-04-15(4页) 附下载

附下载")

报告摘要事件:4月12日,国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》,时隔1...

377.39 KB共4页中文简体

3天前620积分

-

瑞丰银行 瑞丰银行2023年年报点评:非息支撑业绩,股权投资加速 太平洋 2024-04-14(4页) 附下载

瑞丰银行(601528)事件:瑞丰银行发布2023年年度报告,报告期内公司实现营业收入38.04亿元...

384.89 KB共4页中文简体

3天前218积分

-

宁波银行宁波银行2023年报点评:知难而进国投证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.2 MB共页中文简体

3天前218积分

-

宁波银行营收增长回暖,资产质量稳健平安证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.17 MB共页中文简体

3天前218积分

-

宁波银行 2023年年报点评:规模高增,盈利平稳 东兴证券 2024-04-12(8页) 附下载

宁波银行(002142)事件:4月9日,宁波银行公布2023年年报(此前已披露业绩快报),全年实现营...

1.02 MB共8页中文简体

3天前218积分

-

宁波银行详解宁波银行2023年报:存贷两端零售贡献明显,四季度息差有所企稳中泰证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

889.4 KB共页中文简体

3天前218积分

-

宁波银行2023年年报点评:息差表现稳定,营收增速回升民生证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

760.66 KB共6页中文简体

3天前218积分

-

宁波银行营收增速上行,规模较快扩张信达证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

568.58 KB共7页中文简体

3天前218积分