电力设备新能源行业周报(第4周):特斯拉降价促销量增长,光伏产业链价格企稳浙商证券2023-01-30.pdf

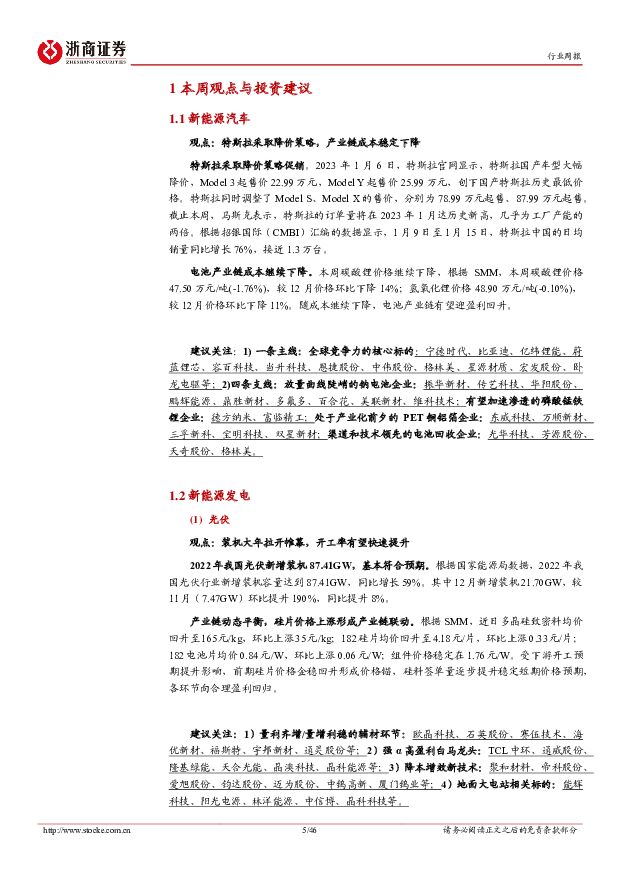

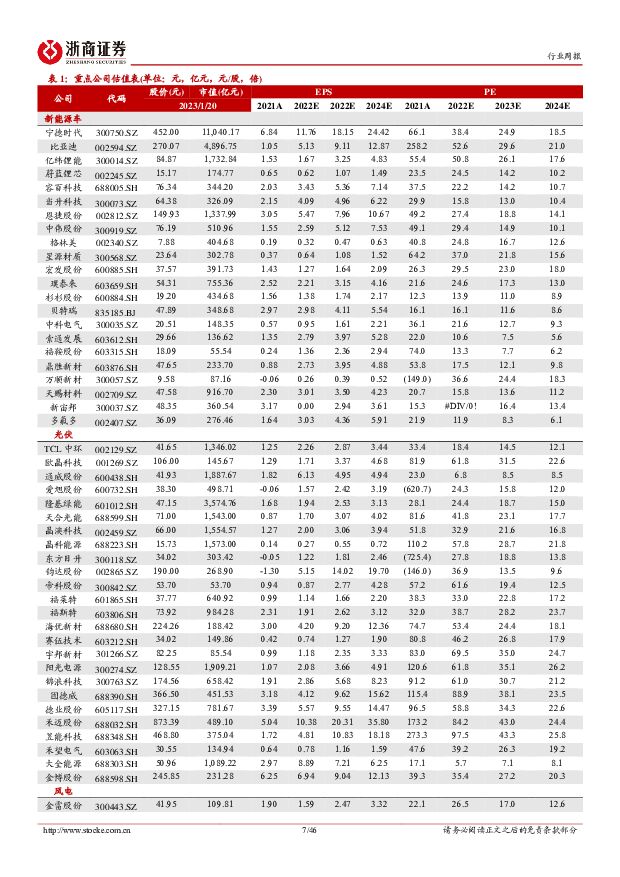

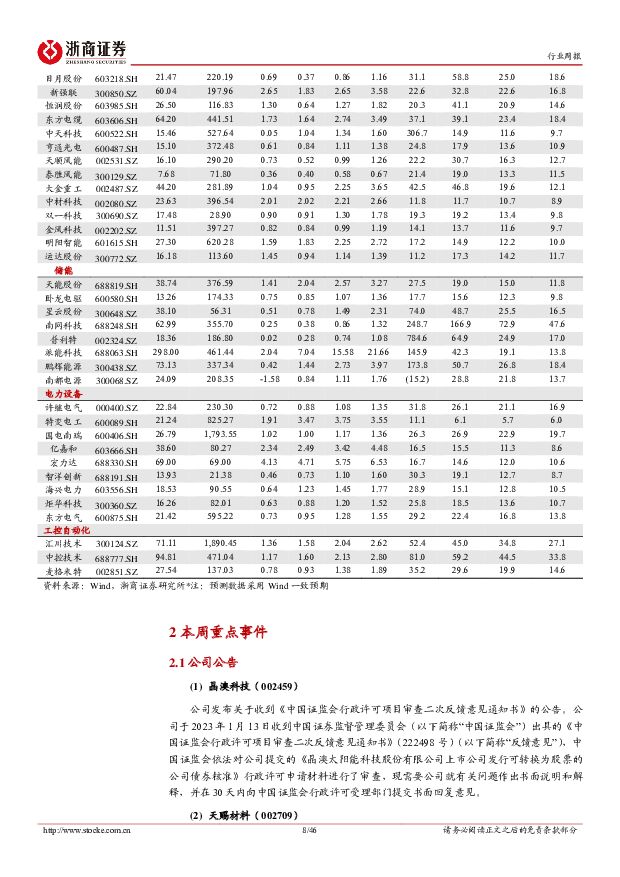

摘要:新能源汽车(1)本周观点:特斯拉采取降价策略促销,产业链成本稳定下降。2023年1月6日,特斯拉中国制造车型全系降价,其中Model3起售价降为22.99万元,ModelY起售价降为25.99万元;随后销量迎显著提升,1月9日至1月15日,特斯拉中国的日均销量同比增长76%,接近1.3万台。此次降价有望有力推动新能源渗透率的提升,利好年内电动车销量。本周碳酸锂价格继续下降,根据SMM,本周碳酸锂价格47.50万元/吨(-1.76%),氢氧化锂价格48.90万元/吨(-0.10%),电池产业链有望迎盈利回升。(2)关键数据:据SMM,本周碳酸锂价格47.50万元/吨(-1.76%),氢氧化锂价格48.90万元/吨(-0.10%)。光伏(1)本周观点:装机大年拉开帷幕,开工率有望快速提升。根据硅业分会1月18号数据,产业链价格逐渐止跌企稳,单晶硅致密料主流成交价从15.0-16.0万元/吨回升至16.0-17.0万元/吨,周均价涨幅3.02%。根据国家能源局数据,2022年我国光伏行业新增装机容量达到87.41GW,同比增长59%。其中12月新增装机21.70GW,较11月(7.47GW)环比提升190%,同比提升8%;预计随着产业链价格中枢的进一步下移,有望刺激终端需求快速爆发。(2)关键数据:根据SMM,近日多晶硅致密料均价回升至165元/kg,环比上涨35元/kg;182硅片均价回升至4.18元/片,环比上涨0.33元/片;182电池片均价0.84元/W,环比上涨0.06元/W;组件价格稳定在1.76元/W。风电(1)本周观点:风电装机景气度验证,各地海风规划进程加速。国家能源局公布数据显示,2022年12月新增风电并网装机容量15GW,环比增长994%,同比增长426%;全年风电新增并网容量37GW。根据国家能源局规划及中电联预测,预计2023年新增风电并网容量约65GW。各地海上风电项目加紧布局,预计各省及国管海域海上风电规划有望陆续出台,海上风电项目进程有望加速。(2)关键数据:截止目前,1月风机招标量8.77GW;2022年全年风机招标量累计达到111.92GW,其中陆上85.92GW,海上26.00GW。电力与储能(1)本周观点:电源投资景气度高,储能持续高景气增长。1月16日,国家能源局发布2022年全国电力工业统计数据:主要发电企业电源工程建设投资完成7208亿元,同比增长22.8%;电网工程建设投资完成5012亿元,同比增长2.0%。中电联发布《2023年度全国电力供需形势分析预测报告》,预计2023年全国全社会用电量9.15万亿千瓦时,较2022年增长6%;新增发电装机规模有望达到2.5亿千瓦。2022年全年储能新增装机量20.4GW,抽蓄、新型储能分别装机14.3GW和6.2GW/14.3GWh。预计随新能源占比提升和独立储能商业模式多元化探索驱动储能招中标节奏有望显著加快。(2)关键数据:2022年1-12月,全国主要发电企业电源工程完成投资7208亿元,同比增长22.8%。2022年1-12月,全国电网工程完成投资5012亿元,同比增长2.0%。行情回顾春节前一周申万电力设备行业上涨3.00%,涨幅位列31个申万一级行业第12位,同期沪深300、创业板指分别上涨2.63%、上涨3.72%。细分板块来看,光伏设备、电机、电网设备的涨幅靠前,周涨跌幅分别为4.93%、3.50%、3.36%。风险提示原材料价格波动风险;供应链供给瓶颈;海外政策变化的风险;疫情影响产业链正常运行的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源月报:2024年4-5月:主链价格继续下探,逆变器排产明显好转 东吴证券 2024-05-23(82页) 附下载

附下载")

主链价格继续下探,逆变器排产明显好转国内1-3月装机同增35.89%,全年需求旺盛。国内1-4月新增...

3.26 MB共82页中文简体

1天前020积分

-

电力及公用事业行业2023年报及2024年一季报综述:需求侧高增,火电业绩超预期 山西证券 2024-05-23(29页) 附下载

投资要点:行业基本面供需两旺,高景气延续。23年及24年一季度用电量实现高速增长。23年全年用电量同...

1.73 MB共29页中文简体

1天前220积分

-

汽车智能化系列专题之决策篇(3):特斯拉FSD持续升级,智能驾驶加速落地 国信证券 2024-05-23(29页) 附下载

摘要智能驾驶发展是必然趋势,特斯拉领衔行业加速落地。智驾行业是各国国家级战略发展方向,同时智驾行业的...

1.51 MB共29页中文简体

1天前020积分

-

光伏设备行业点评报告:白银价格持续上涨,看好降银新技术0BB&HJT产业化加速 东吴证券 2024-05-23(7页) 附下载

附下载")

投资要点供需关系&避险情绪等多重因素影响,白银价格快速上涨:受地缘政治紧张增加的避险情绪、美联储降息...

1004.73 KB共7页中文简体

1天前220积分

-

电力设备与新能源行业周报:国网新增特高压招标,多地推动低空经济发展 上海证券 2024-05-23(2页) 附下载

行情回顾过去一周,电力设备行业下跌1.68%,表现弱于大盘,在所有一级行业中涨跌幅排名第27。分子板...

432.15 KB共2页中文简体

1天前220积分

-

光伏行业动态点评:供给侧限制政策或出台,行业有望加速触底 中银证券 2024-05-23(3页) 附下载

附下载")

工信部指导光伏行业高质量发展,或将出台新版《光伏制造业规范条件》提高行业准入、运行门槛,并提升《规范...

388.61 KB共3页中文简体

1天前220积分

-

集中式光伏电站:赋能地方转型,点亮绿色发展 头豹词条报告系列 头豹研究院 2024-05-22(20页) 附下载

附下载")

集中式光伏电站是一种利用荒漠、戈壁、荒山等空旷地区建设的重要可再生能源发电方式,具有稳定的电力生产和...

5.32 MB共20页中文简体

2天前91220积分

-

电力设备行业研究周报:美国新关税短期影响有限 申港证券 2024-05-22(8页) 附下载

附下载")

投资摘要:每周一谈:美国新关税短期影响有限近期,美方发布对华加征301关税四年期复审结果,宣布在原有...

957.34 KB共8页中文简体

2天前8120积分

-

新能源4月月报:4月行业产批零符合预期,新能源零售渗透率达45.5% 东吴证券 2024-05-22(11页) 附下载

附下载")

投资要点行业景气度跟踪:4月行业产批零表现符合预期。乘联会口径:4月狭义乘用车产量实现199万辆(同...

718.37 KB共11页中文简体

2天前82520积分

-

在手订单270亿!新能源汽车弄潮儿,中小型压铸件“隐形冠军”,汽车零部件吾股NO.1实力几何? 北京韬联科技 2024-05-22(19页) 附下载

附下载")

5月份,汽车行业最热闹的事莫过于北京车展,千家企业参展,百款车型首发,百万人次参观,可谓盛况空前。车...

1.25 MB共19页中文简体

2天前73410积分

-

新材料产业周报:美国加征自华进口电动汽车及半导体关税,2024年新能源汽车下乡活动开展 国海证券 2024-05-21(31页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.53 MB共31页中文简体

3天前30920积分

-

公用环保202405第3期:国家发改委发布《电力市场运行基本规则》,1-4月规上工业发电量2.9万亿kWh(+6.1%) 国信证券 2024-05-21(27页) 附下载

国信证券 2024-05-21(27页) 附下载")

核心观点市场回顾:本周沪深300指数上涨0.32%,公用事业指数下跌0.94%,环保指数上涨0.04...

3.53 MB共27页中文简体

3天前93820积分

-

汽车:新能源汽车产业链分析之河南概况 中原证券 2024-05-21(28页) 附下载

附下载")

投资要点:产业概况:中国汽车制造业发展水平和国际竞争力不断提升,向汽车强国迈进坚实步伐,2023年中...

1.63 MB共28页中文简体

3天前92720积分

-

电力设备及新能源行业新能源周报(第87期):光伏演绎极致低价,海风、车型有突破 太平洋 2024-05-21(29页) 附下载

:光伏演绎极致低价,海风、车型有突破 太平洋 2024-05-21(29页) 附下载")

报告摘要行业整体策略:光伏演绎极致低价,海风、车型有突破光伏正在演绎极致底部,往往这个时候是最大的长...

1.78 MB共29页中文简体

3天前28120积分

-

电力设备工控观点更新:拐点向上,恢复增长信心 华福证券 2024-05-21(2页) 附下载

附下载")

投资要点:库存端2024年库存水位在3月降到2.5%,相较本轮工业企业库存周期低位区间有所回升。20...

287.72 KB共2页中文简体

3天前19220积分

-

珠海港 珠海港,2023年报点评,新能源运营业务毛利贡献,逐步走高 太平洋 2024-05-21(4页) 附下载

附下载")

珠海港(000507)事件近期,珠海港发布2023年报。报告期内,实现营业总收入54.56亿,同比去...

765.52 KB共4页中文简体

3天前6418积分

-

汇创达 公司事件点评报告:深耕消费电子领域,新能源领域CCS及FPC模组业务打造第二增长曲线 华鑫证券 2024-05-21(5页) 附下载

附下载")

汇创达(300909)事件汇创达发布2023年度报告及2024年一季度报告:2023年公司实现营业收...

350.19 KB共5页中文简体

3天前52818积分

-

行业信息跟踪:4月快递业务量保持较优增速,光伏逆变器出口环比回暖 民生证券 2024-05-21(23页) 附下载

附下载")

大宗消费品高频数据跟踪:家电方面,4月以来,受内需偏弱、政策观望情绪加重以及高温天气延后的影响,家电...

6.42 MB共23页中文简体

3天前20910积分

-

电力设备:数字配网:千亿空间的新型电网生态,向上确定性强的高景气赛道 华福证券 2024-05-20(46页) 附下载

附下载")

投资要点:数字电网:数字技术与电网深度融合的新型电网生态工业发展目前步入以数据为生产要素,人工智能为...

8.64 MB共46页中文简体

4天前23520积分

-

新能源板块行业月报:4月新能源车渗透率同比+12pct,动力电池装车量同比+40.9% 海通国际 2024-05-20(11页) 附下载

附下载")

4月新能源汽车产销同比增长35.9%和33.5%。根据中国汽车报微信公众号,4月新能源汽车产销分别完...

1.86 MB共11页中文简体

4天前39320积分