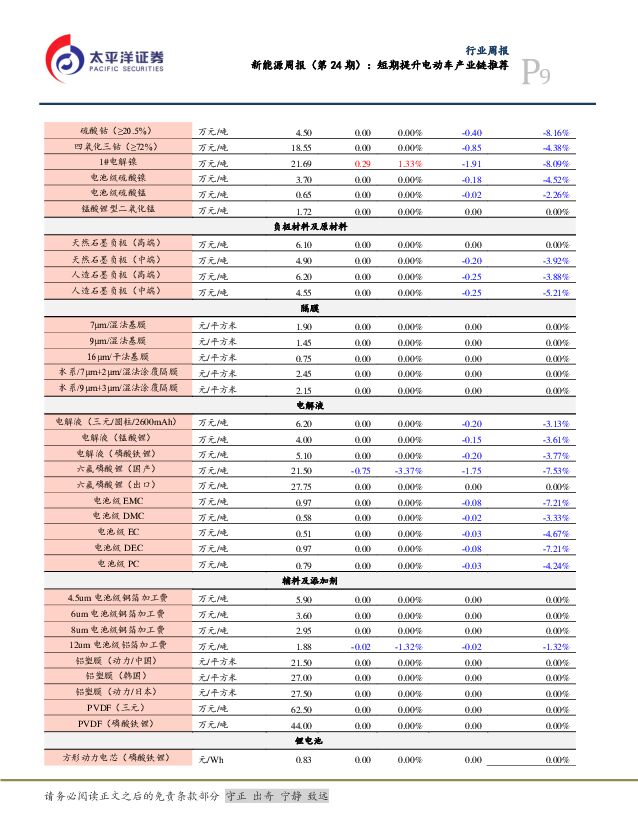

新能源周报(第24期):短期提升电动车产业链推荐太平洋2023-01-30.pdf

摘要:行业整体策略:短期提升电动车产业链推荐根据我们势能分析框架,一季度是新能源比较好的投资窗口期,光伏、电动车等主产业链有望发力;弹性方面,继续重视储能、新技术等方向。电动车与储能产业链核心观点:1)特斯拉短期超预期提升产业链向上预期。1)特斯拉的变化是产业景气度前瞻性指标,2023年销售有望超预期;公司预计23年交付量目标180万辆。2)2022年Q4超预期:净利37亿美元,环增12%;交付约40万辆,毛利率23.8%。3)订单及产能扩产超预期:2023年1月的订单是产量的两倍;4680电池方面,将在内华达扩建100GWh,远期规划超过1000GWh。3)继续重推新技术:钠电池等。此阶段继续重视中小公司弹性,如近期普利特公告与中科海钠签署战略钠离子电池合作协议。3)重视储能的弹性:目前储能处于从1到10刚刚开始的阶段,相当于2015年的动力电池阶段,投资方面重视新公司、新市场(共享、美国等)。光伏产业链核心观点:1)硅片价格出现短期过度下跌后的大幅反弹,带动电池片价格反弹。重视隆基、中环等龙头的机会。2)重视辅材的中期机会:POE膜、转光膜等产品受益于新技术渗透率加速提升和上游紧平衡,赛伍、明冠等受益。3)重推电池片新技术产业链,重视HJT产能规划以及单位投资回报率预期的反转、钙钛矿产业化进程。风电产业链核心观点:继续低谷期布局海风,海力风电、东方电缆、恒润股份等受益。1)海陆装机近期将共振向上:近期江西省能源局通知2021年风电项目应于2023年7月1日前正式开工。2)重视海风中长期机会:2023年广东省政府工作报告提出,支持汕头国际风电创新港建设,谋划推动60GW海上风电开发。周观点:(一)新能源汽车:12月电动车销量边际向好,2023年有望开启新周期。12月数据边际向好,看好比亚迪龙头趋势,看好理想产品力。向好原因主要为新能源补贴政策到期刺激消费。10家公司12月共交付35.2万辆,其中前9家合计34.3万辆,同比+97.07%,环比+3.93%。销量同比增速在100%以上的有比亚迪、埃安、极氪,同比+152.74%、106.94%、198.66%;环比增速在10%以上的有蔚来、理想、小鹏、岚图,环比增长11.55%、41.23%、94.32%、14.66%。2023年有望开启新周期,预计我国新能源乘用车销量将达到900万辆。1)电动化路线升级持续:AB技术、大圆柱体系、800V快充平台持续进化;2)智能化路线崭露头角:蔚小理、问界、极氪等新车型引领智能平台升级;(3)头部车企引领行业向上趋势不改:比亚迪、特斯拉等龙头已凭借性价比&产品力优势打开长期空间。重视新周期开启带来的新技术、新市场机会:1)核心成长:技术或成本引领的一体化龙头,宁德时代、亿纬锂能、比亚迪、华友钴业、璞泰来、恩捷股份、天赐材料等。2)新技术:a)钠电池:维科技术、圣泉集团、元力股份、美联新材、振华新材、鼎胜新材等;b)大圆柱:亿纬等;c)复合电池箔:万顺新材、宝明科技等。3)后周期:储能+回收等:派能科技、鹏辉能源、盛弘股份、天能股份、格林美等。(二)光伏行业本周我们的观点如下:光伏行业本周我们的观点如下:1)重视新技术带来的投资机会,重视HJT产能规划以及单位投资回报率预期的反转,钙钛矿产业化进程,每一次突破将带来更多的投资机会;2)重视后周期领域投资机会,重视石英砂、胶膜、接线盒等辅材领域的投资机会,挖掘市占率提升潜力大的企业;3)重视产业链报价波动带来的投资机会,如优质组件订单带来的中小组件企业的盈利弹性。随着终端需求复苏氛围渐浓,春节前后各企业备货节奏加快,产业链报价盈利短期反弹。我们预计随着国内外需求逐渐复苏,产业链报价波动有望逐渐平缓。产能扩张节奏加快,重视新技术与后周期领域投资机会。1)电池片环节,TOPCon、HJT、XBC产能扩张节奏加快,2023年出货将快速提升,重视各路线各产线的盈利能力变化,重视新技术的后发优势。2)后周期领域,新技术变革下,生产工艺以及封装方案将更加丰富,如胶膜领域,重视N型EPE产品的论证以及HJT产能规划带来的转光胶膜投资机会。光伏产业链受益标的:1)新成长:爱旭、钧达、亿晶光电、异质结产业链等。2)核心成长:隆基、晶科、晶澳、天合、阳光、中环等。3)辅材:赛伍、海优、欧晶、福斯特、明冠等;储能产业链。(三)风电行业本周我们的观点如下:前言:1)风电板块盈利反转预计在23Q2,目前是较好的左侧布局时间,核心在:海风塔筒/桩基、海缆。2)后续海外需求有望超预期,2023年订单有望持续体现。2023年海陆装机增速共振向上,共同催化产业链机会。据不完全统计,12月份风电招标达到23GW(陆风22GW,海风1GW),环比增加294%。根据目前的招标规模,预计2023年风电新增装机规模有望达到80GW以上,同比+57%;其中陆上70GW左右,同比+50%,海上12GW左右,同比+100%;23年海陆将同时实现高增,共同催化产业链机会。投资建议:聚焦海风产业链和盈利水平修复环节1)海风产业链:a)大幅受益于远海化及高壁垒的海缆环节,东方电缆、亨通光电、中天科技、宝胜股份、起帆电缆等有望受益;b)供需格局较好、受益于深海化的塔筒/桩基,海力风电、大金重工、天顺风能等有望受益;2)盈利修复的铸件和国产替代的主轴轴承等环节,日月股份、金雷股份、恒润股份、新强联等有望受益;3)关注成本管控能力强的平台型整机企业,明阳智能、运达股份、金风科技等公司有望受益。板块和公司跟踪新能源汽车行业层面:特斯拉国产车型大幅降价,创历史新低新能源汽车公司层面:比亚迪12月新能源汽车动力电池及储能电池装机量为11.15GWH光伏行业层面:逆变器厂商业绩爆棚,国管局鼓励市场化方式推动分布式光伏、光热项目建设光伏公司层面:隆基绿能投资100GW单晶硅片及50GW单晶电池项目风电行业层面:2022年风电新增并网装机37.63GW风电公司层面:天能重工拟募集资金不超过15亿元风险提示:下游需求不及预期、行业竞争加剧、技术进步不及预期,在海外市场品牌渠道搭建成熟,为分散政策风险,海外建设产能或是较好选择。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

4小时前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

4小时前020积分

-

医药行业周报:FDA批准Anktiva与卡介苗联用治疗NMIBC 太平洋 2024-04-24(3页) 附下载

报告摘要市场表现:2024年4月23日,医药板块涨跌幅+0.88%,跑赢沪深300指数1.58pct...

389.05 KB共3页中文简体

4小时前020积分

-

公募交易费用管理新规解读:第二阶段降费落地,行业回归本源 太平洋 2024-04-24(4页) 附下载

报告摘要事件:4月19日《公募基金交易费用管理规定正式稿》(下称“新规”)正式落地,并将于2024年...

375.91 KB共4页中文简体

4小时前020积分

-

军工行业周报:中国人民解放军信息支援部队成立大会在京举行 太平洋 2024-04-24(13页) 附下载

报告摘要本周要闻:中国人民解放军信息支援部队成立大会在京举行4月19日,中国人民解放军信息支援部队成...

976.7 KB共13页中文简体

4小时前220积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

4小时前020积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

4小时前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

4小时前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

4小时前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

4小时前018积分

-

亚辉龙 亚辉龙点评报告:自产发光业务靓丽,高端机型占比提升 太平洋 2024-04-24(5页) 附下载

亚辉龙(688575)事件:4月20日,公司发布2023年年度报告:全年实现营业收入20.53亿元,...

629.13 KB共5页中文简体

4小时前018积分

-

亚辉龙 亚辉龙点评报告:自产发光业务靓丽,高端机型占比提升 太平洋 2024-04-24(5页) 附下载

亚辉龙(688575)事件:4月20日,公司发布2023年年度报告:全年实现营业收入20.53亿元,...

629.13 KB共5页中文简体

4小时前018积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

4小时前018积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

4小时前018积分

-

湘财股份 湘财股份2023年年报点评:业绩大幅转正,自营同比高增 太平洋 2024-04-24(3页) 附下载

湘财股份(600095)事件:公司发布2023年年报。报告期内,公司实现营业收入23.21亿元,同比...

382.58 KB共3页中文简体

4小时前018积分

-

湘财股份 湘财股份2023年年报点评:业绩大幅转正,自营同比高增 太平洋 2024-04-24(3页) 附下载

湘财股份(600095)事件:公司发布2023年年报。报告期内,公司实现营业收入23.21亿元,同比...

382.58 KB共3页中文简体

4小时前018积分

-

卡莱特 海外布局成效显著,高毛利产品收入大幅增长 太平洋 2024-04-24(5页) 附下载

卡莱特(301391)事件:公司发布2023年及2024年一季报业绩。2023年:营业收入10.20...

595.55 KB共5页中文简体

4小时前018积分

-

卡莱特 海外布局成效显著,高毛利产品收入大幅增长 太平洋 2024-04-24(5页) 附下载

卡莱特(301391)事件:公司发布2023年及2024年一季报业绩。2023年:营业收入10.20...

595.55 KB共5页中文简体

4小时前018积分

-

百诚医药 业绩维持高速增长,自研转化成果不断展现 太平洋 2024-04-24(4页) 附下载

百诚医药(301096)事件:4月22日,公司发布2023年年报及2024年一季报,2023年全年及...

600.07 KB共4页中文简体

4小时前018积分

-

百诚医药 业绩维持高速增长,自研转化成果不断展现 太平洋 2024-04-24(4页) 附下载

百诚医药(301096)事件:4月22日,公司发布2023年年报及2024年一季报,2023年全年及...

600.07 KB共4页中文简体

4小时前018积分