创维数字全年业绩高增,VR&汽车电子潜力十足天风证券2023-01-30.pdf

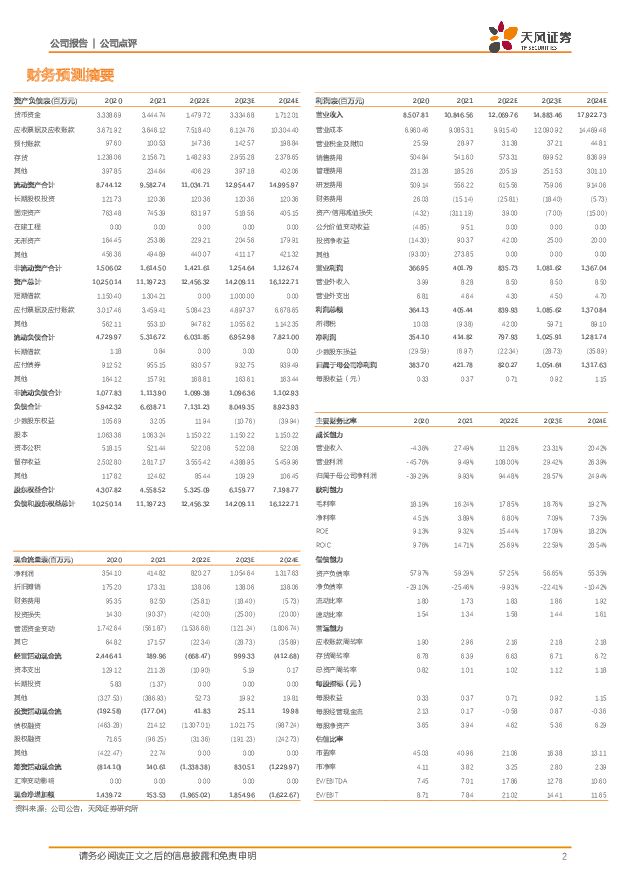

摘要:创维数字(000810)事件:公司发布2022年业绩预告,归母净利润为7.3-9.1亿元,同比增长73.07%-115.75%;扣非归母净利润为6.4-8.3亿元,同比增长156.57%-232.75%。全年业绩高增,Q4环比下滑。2022年度净利润比上年度同期有较大幅度增长,是由于公司智能终端的数字智能机顶盒和宽带网络连接设备销售数量、营收规模及毛利率比上年同期增加所致。Q4单季度,公司归母净利润预计为0.23-2.03亿元,中值为1.13亿元,我们推测四季度环比下滑一定程度上受疫情影响,且公司VR、汽车显示等新业务可能费用投入较大。机顶盒业务稳健,中移动采购规模和公司中标份额双升:中国移动智能机顶盒集中采购量由2021年至2022年(公开部分)的3570万台提升至2023年集中采购(公开部分)的4320万台,公司中标份额由23.91%提升至28.39%,初步测算公司中标数量提升43.7%。由于中移动集采规模为三大运营商之首,此次中标为公司业绩增长奠定良好基础。此外,海外欧洲、拉美、非洲等地需求持续,机顶盒升级替换有望带来公司海外供货稳定增长。国内千兆宽带渗透率提升,公司网关业务彰显优秀竞争力。例如,中国移动2022年至2023年智能家庭网关产品集中采购(第一批次)落地,其中GPON产品采购2095万台,10GGPON产品采购535万台。创维数字GPON合计中标352万台,份额为16.8%;10GGPON合计中标100.6万台,份额为18.8%。较去年(2020-2021年)相比份额显著提升。VR硬件设备实力强,发展潜力十足:公司自研的全球首款消费级6DoF短焦VR一体机PancakeIC已经发布。硬件参数媲美国际头部企业,且轻量化指标优于PICO&Oculus。公司凭借高性价比优势及渠道优势进军TOC市场。ToB端,公司在VR+行业快速推进,已覆盖K12教育、职业教育、医疗、文旅、工业、科技冬奥等领域。投资建议:在深耕主业的基础上,公司发力VR领域,产品参数比肩头部产品,价格具备竞争优势。此外,公司前瞻布局汽车电子,中控屏、液晶仪表有望伴随行业量价齐升趋势,为公司带来业绩新增长点。此前我们预计公司22-24年的净利润分别为9.51亿元、12.37亿元和15.71亿元。由于22年Q4疫情及现阶段新业务拓展或带来初期费用压力较大等因素,基于业绩预告我们下调公司22-24年的归母净利润分别为8.20亿元、10.5亿元和13.2亿元,对应PE分别为21/16/13倍,维持“买入”评级。风险提示:Wi-Fi6推进不及预期;上游芯片、原材料涨价影响盈利能力;汽车订单执行进度低于预期;VR行业发展不及预期;业绩预告为初步测算值,具体数据以公司正式披露的年报为准。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业报告:Meta重磅发布最强开源大模型;移动开启新型智算中心采购招标 天风证券 2024-04-22(11页) 附下载

附下载")

进,我们的预训练和指令微调模型是目前8B和70B参数尺度下最好的模型。”2.中国移动2024年至20...

1.27 MB共11页中文简体

1天前120积分

-

新能源汽车行业:大众、小鹏再携手,联合研发电子电气架构,双方合作加深提速 浦银国际证券 2024-04-22(5页) 附下载

附下载")

4月17日晚,小鹏汽车发布公告,披露其与大众汽车集团签订电子电气架构技术战略合作框架协议,双方进一步...

834.67 KB共5页中文简体

1天前220积分

-

汽车周观点:4月第二周交强险同比-11.6%。看好汽车板块! 东吴证券 2024-04-22(29页) 附下载

本周复盘总结:4月第二周交强险同比-11.6%,继续看好汽车板块!本周SW汽车指数上升0.1%,细分...

1.58 MB共29页中文简体

1天前020积分

-

农林牧渔行业2024年第15周周报:布局大周期,重视生猪板块投资机会! 天风证券 2024-04-22(15页) 附下载

1、生猪板块:猪价反转趋势不改,重视大周期!1)猪价震荡调整。截至4月20日,全国生猪均价15.06...

1.66 MB共15页中文简体

1天前220积分

-

汽车及汽车零部件行业研究:4月电车渗透率突破50%,宁德时代24Q1业绩超预期 国金证券 2024-04-22(11页) 附下载

本周行业主要变化:1)4月19日,氢氧化锂报价9.95万元/吨,与上周持平;碳酸锂报价11.23万元...

1.47 MB共11页中文简体

1天前020积分

-

汽车行业周报:北京国际车展开幕在即,北交所将于4月22日上线启用920代码号段功能 华鑫证券 2024-04-22(15页) 附下载

附下载")

投资要点北京国际车展开幕在即,理想L6、问界新M5等重磅车型在车展前发布预热北京国际车展4月25日开...

1.2 MB共15页中文简体

1天前220积分

-

电子行业深度报告:折叠屏加速渗透,把握有斜率的创新 民生证券 2024-04-22(48页) 附下载

折叠屏从1到N加速渗透。在全球智能手机存量竞争的背景下,手机硬件创新的焦点正从光学摄像向折叠屏转移。...

3.76 MB共48页中文简体

1天前020积分

-

摩托车行业2024年3月销售数据更新 天风证券 2024-04-22(12页) 附下载

摘要全行业来看,中大排量二轮摩托车销量保持平稳:全行业来看,中大排量二轮摩托车销量保持平稳:1-3月...

1.04 MB共12页中文简体

1天前220积分

-

汽车行业周报:广汽全固态电池计划2026年上车,奇瑞计划欧洲建厂 德邦证券 2024-04-22(11页) 附下载

附下载")

投资要点:行业重点新闻。(1)小鹏汽车与大众汽车集团签订EEA电子电气架构技术战略合作框架协议。小鹏...

753.69 KB共11页中文简体

1天前220积分

-

汽车行业周报:北京车展召开在即,自主品牌、新势力新车型集中亮相 东海证券 2024-04-22(11页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.89%;汽车板块整体上涨0.13%,涨幅在...

616.67 KB共11页中文简体

1天前020积分

-

金属与材料行业研究周报:宏观与供应扰动共振,沪铜突破八万元 天风证券 2024-04-22(16页) 附下载

基本金属:宏观多头氛围延续,工业金属维持涨势。1)铜:本周铜价高位震荡,整体价格重心小幅走高,沪铜收...

1.13 MB共16页中文简体

1天前220积分

-

汽车行业行业周报:4月上半月新能源车渗透率突破50%,地方政府密集发布“以旧换新”政策细则 中国银河 2024-04-22(14页) 附下载

核心观点:本周观点更新根据乘联会数据,4月1日-14日,乘用车市场零售51.6万辆,同比-11%,较...

448.31 KB共14页中文简体

1天前220积分

-

家电行业周报:TCL电子涨幅翻倍领跑家电板块,TCL实业广交会两天成交额破1.8亿美元 太平洋 2024-04-22(17页) 附下载

报告摘要市场行情回顾:1)指数方面,本周家电板块上涨5.57%,2024年初至今家电板块涨幅为16....

1.05 MB共17页中文简体

1天前220积分

-

建筑装饰行业报告:基建保持强韧性,关注设备更新弹性释放 天风证券 2024-04-22(7页) 附下载

基建投资稳健增长,设备更新需求有望加速释放24年1-3月地产开发投资/狭义基建/广义基建/制造业同比...

720.95 KB共7页中文简体

1天前220积分

-

房地产行业24年3月统计局点评:背离与隐忧 天风证券 2024-04-22(20页) 附下载

行业追踪(2024.4.13-2024.4.19)销售端:高能级决定基本面24年前3月,新建商品房销...

2.2 MB共20页中文简体

1天前120积分

-

建筑材料行业研究周报:大宗品Q2有望走出盈利相对底部,C端建材需求仍较优 天风证券 2024-04-22(7页) 附下载

行情回顾过去五个交易日(0415-0419)沪深300涨1.89%,建材(中信)涨0.5%,除了玻璃...

656.16 KB共7页中文简体

1天前220积分

-

国防军工:陶瓷基复合材料应用加速,军民需求共振空间广阔 天风证券 2024-04-22(18页) 附下载

摘要近年来,国家针对陶瓷基复合材料、高性能陶瓷/纤维材料等新材料出台多项措施,推动陶瓷基复合材料的研...

1.48 MB共18页中文简体

1天前220积分

-

电子行业周报:联想发布AI PC,AI普惠再下一城 华福证券 2024-04-22(16页) 附下载

投资要点:4月18日,以“AI for All,让世界充满AI”为主题的联想创新科技大会(2024L...

1.92 MB共16页中文简体

1天前120积分

-

电子周跟踪:华为P70系列开售,台积电指引AI需求依旧强劲 山西证券 2024-04-22(14页) 附下载

投资要点市场整体:本周(2024.04.15-2024.04.19)市场普遍下跌。上证指数涨1.52...

1.63 MB共14页中文简体

1天前120积分

-

非金属新材料行业研究周报:新材料板块回调,周内高纯石英砂价跌 天风证券 2024-04-22(23页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.43 MB共23页中文简体

1天前220积分