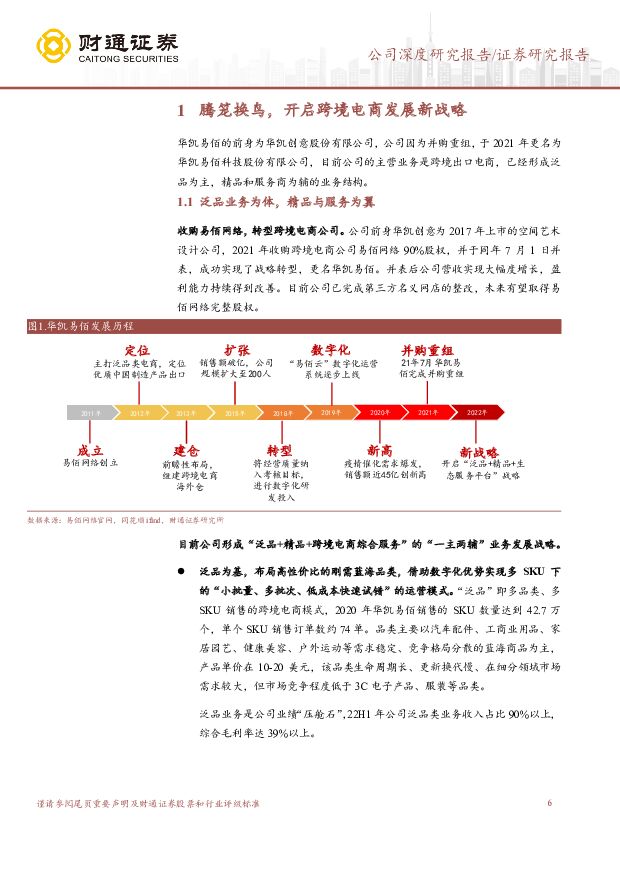

华凯易佰泛品类跨境电商龙头,数字化驱动未来增长财通证券2023-01-30.pdf

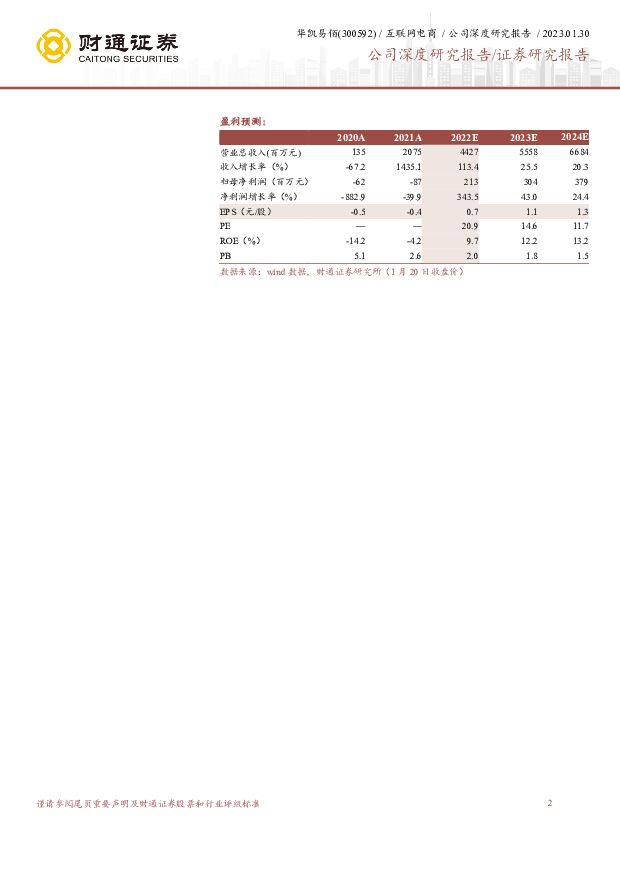

摘要:华凯易佰(300592)核心观点超预期: 泛品类主业营收修复持续+毛利率优化,预计 23 年业绩超预期。驱动机制:(1) 供给出清+平台流量多元化, 升级的商业模式有望取得更大市场份额。 后疫情时代,伴随 21 年出口跨境电商行业增速放缓至 13%、流量成本提升及亚马逊平台封号风波催化, 中小卖家逐渐出清;在平台流量逐渐去中心化的发展阶段,亚马逊平台增速放缓,传统粗放型铺货的增长不可持续,成功完成商业模式升级的公司有望凭借核心能力进行市场拓展, 获得规模与市占率的提升;(2) 公司自研数字化系统, 铸造泛品类运营壁垒, 22Q3 起业绩修复加速, 23 年有望持续修复趋势: 公司坚持以经营质量为导向,从 2018 年起先发投入信息化系统, 19-20 年易佰网络内部管理系统投入的研发费用比率达 1.54%, 显著高于其他泛品类跨境电商约 0.9%的均值水平。 2019 年公司“易佰云”系统上线实现了智能刊登、智能调价、智能广告、智能备货等功能,大幅提升了公司员工人效及运营效率, 并通过新增数据的迭代学习, 持续巩固数字化经营优势。 2020 年公司在亚马逊 3P 卖家中市占率约 0.14%,仍有仍有较大提升空间, 未来公司有望进一步将系统拓展至新市场、新平台及新品类,驱动营收增长。有别于市场认知:(1) 对泛品类电商认知的不同: 泛品类电商一般具有海量SKU 特征、产品打造以选品逻辑为主。当前市场更加重视品牌公司估值,认为泛品模式不存在竞争力;我们认为泛品类消费需求具有合理性与稳定性,实现“精准铺货”后的泛品类电商同样可以取得较高毛利率与较稳定的收入;(2) 对海外泛品类需求认知的不同: 市场对 23 年海外需求担忧情绪较强, 认为公司 22H2 表现出的业绩修复不可持续;我们认为当前海外居民高消费需求习惯刚性+消费能力下滑的背景下,性价比商品增速好于预期, 叠加市场竞争格局的优化,公司营收及毛利率修复有望持续。新业务拓展: “亿迈”跨境电商综合服务有望打造第二成长曲线。 根据MarketPlaces 数据, 2020 年 166 万个中小卖家贡献亚马逊 50%交易额,中小卖家仍为平台重要组成部分。仓储物流、平台佣金、广告营销等成本提升催化中小卖家对跨境电商综合服务的需求,预计 21-25 年跨境 SaaS 服务市场 CAGR为 32%。 公司“亿迈”平台作为综合化服务商, 相对单一服务商能够提供前端+后端的全供应链服务,有望充分把握行业增长机会,为公司带来增量利润。投资建议: 公司泛品类主业 23 年业绩有望持续修复,新拓展精品及跨综服业务持续贡献利润增量。 我们预计公司 2022-2024 年营收分别为 44.3/55.6/66.8亿元,同比增长 113%/25.5%/20.3%, 归母净利润分别为 2.1/3.0/3.8 亿元,同比增长 343.5%/43.0%/24.4%,当前对应 PE 为 21/15/12X,给予“增持” 评级。风险提示: 电商平台规则大幅变动; 海外经济大幅衰退;人民币汇率波动;行业竞争加剧

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

粉底液行业研究报告:直播电商模式拉动中国粉底液行业增长,未来有望向男性消费者持续渗透 头豹词条报告系列 头豹研究院 2024-04-22(15页) 附下载

附下载")

粉底液是一种轻薄易涂抹的化妆品,适合大多数肌肤,尤其是油性皮肤。消费者对某一化妆品品牌认可和信赖后,...

1.69 MB共15页中文简体

2天前220积分

-

乐歌股份 公司信息更新报告:2023业绩超预告上限,海外仓&跨境电商双轮驱动成长 开源证券 2024-04-22(4页) 附下载

附下载")

乐歌股份(300729)2023业绩超预告上限,海外仓&跨境电商双轮驱动成长,维持“买入”评级公司2...

673.53 KB共4页中文简体

2天前218积分

-

百亚股份 2024年一季报点评:电商+外围渠道增长亮眼,成长动能充足 西南证券 2024-04-22(5页) 附下载

百亚股份(003006)投资要点业绩摘要:公司发布2024年一季报,2024年一季度公司实现营收7....

1.01 MB共5页中文简体

2天前218积分

-

德马科技 2023年报点评:盈利能力改善,跨境电商带动新需求 东方财富证券 2024-04-22(4页) 附下载

德马科技(688360)【投资要点】公司发布2023年报。2023年公司实现营业收入13.84亿元,...

524.69 KB共4页中文简体

2天前018积分

-

2024年良之隆食材电商节评析:餐饮供应链专题报告:餐饮内卷时代,产业链分工协作百花齐放 国海证券 2024-04-19(38页) 附下载

附下载")

核心提要2024年良之隆展会气氛热烈,参展商及参展观众均创历史新高,餐饮行业供应链重要性凸显2024...

7.17 MB共38页中文简体

3天前220积分

-

中国直播电商行业研究报告 艾瑞股份 2024-04-19(33页) 附下载

附下载")

2016年淘宝直播上线掀起了行业发展浪潮,行业历经五年迅猛发展后,目前已步入平稳增长阶段。据艾瑞测算...

1.94 MB共33页中文简体

3天前220积分

-

致欧科技 年报点评:业绩表现靓丽,供应链优势凸显,看好跨境家居电商龙头 中原证券 2024-04-21(7页) 附下载

附下载")

致欧科技(301376)事件:公司发布2023年年度报告。2023年全年实现营业收入60.74亿元,...

413.76 KB共7页中文简体

3天前618积分

-

华凯易佰 2023年年报点评:依托自主开发数据系统,跨境电商毛利率与周转效率显著提升 民生证券 2024-04-21(3页) 附下载

附下载")

华凯易佰(300592)事件:1)2023年实现营收65.18亿元/yoy+47.56%,归母净利润...

923.05 KB共3页中文简体

3天前518积分

-

百亚股份 1Q业绩表现靓丽,自由点加快升级、电商加速成长 国金证券 2024-04-21(4页) 附下载

附下载")

百亚股份(003006)业绩简评4月19日公司发布24Q1季报,24Q1公司实现营收7.65亿元,同...

969.18 KB共4页中文简体

3天前618积分

-

传智教育 专注数字化人才培养 天风证券 2024-04-19(4页) 附下载

附下载")

传智教育(003032)公司发布2023年年度报告23Q4收入0.89亿元,同减50.7%;归母净利...

717.74 KB共4页中文简体

3天前218积分

-

纺织服饰行业周报:直播电商和跨境零售助推行业发展,气温回升防晒品需求增长 甬兴证券 2024-04-18(13页) 附下载

附下载")

行情回顾本周,沪深300下跌2.58%,纺织服饰板块整体下跌0.53%,跑赢沪深300指数2.05p...

1.2 MB共13页中文简体

6天前220积分

-

乐歌股份 23业绩略超预期,跨境电商+海外仓双轮驱动成长 国金证券 2024-04-18(4页) 附下载

附下载")

乐歌股份(300729)业绩简评4月17日公司披露23年报,23A营收39亿元(同比+21.6%),...

942.36 KB共4页中文简体

6天前318积分

-

跨境电商:从傲基科技招股书看本轮大件品跨境红利-业务蜕变,再显锋芒 民生证券 2024-04-16(47页) 附下载

附下载")

傲基科技(AuGroup)于2010年在深圳注册,是全球领先的专注于提供高品质家具家居类产品的品牌运...

6.63 MB共47页中文简体

1周前220积分

-

商贸零售【勘误版】深度:跨境电商全产业链图谱:让中国制造走向全球的企业们东吴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.76 MB共93页中文简体

1周前220积分

-

零售周观点:周大福发布FY24Q4经营数据,一季度跨境电商进出口额维持高增 民生证券 2024-04-14(17页) 附下载

附下载")

珠宝:周大福发布FY24Q4经营数据,集团零售值同比+12.4%。4月12日,周大福发布FY24Q4...

1.47 MB共17页中文简体

1周前420积分

-

盛视科技 业绩大幅增长,持续受益于口岸数字化需求复苏 平安证券 2024-04-16(4页) 附下载

附下载")

盛视科技(002990)事项:公司发布2023年年报,2023年实现营业收入15.73亿元,同比增长...

824.67 KB共4页中文简体

1周前218积分

-

华铁应急 高空车租赁后起之秀,数字化+轻资产蓄力长期成长 德邦证券 2024-04-15(43页) 附下载

附下载")

华铁应急(603300)投资要点工程设备租赁龙头,重点发力高空作业平台。公司成立于2008年,为集建...

5.26 MB共43页中文简体

1周前018积分

-

上海钢联政策利好数据要素,产业数字化引领行业新机遇中国银河2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

340.75 KB共4页中文简体

1周前018积分

-

朗新集团筑牢能源数字化基本盘,把握能源互联网新机遇国投证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

773.36 KB共5页中文简体

1周前218积分

-

商贸零售深度:跨境电商全产业链图谱——让中国制造走向全球的企业们【勘误版】 东吴证券 2024-04-09(93页) 附下载

附下载")

我们认为跨境电商是未来我国消费行业发展的大趋势,同时也是当前值得重点关注的投资领域。长期看,受益于我...

3.49 MB共93页中文简体

2周前1020积分