康辰药业公司简评报告:KC1036研发稳步推进,主业有望迎来拐点首创证券2023-01-29.pdf

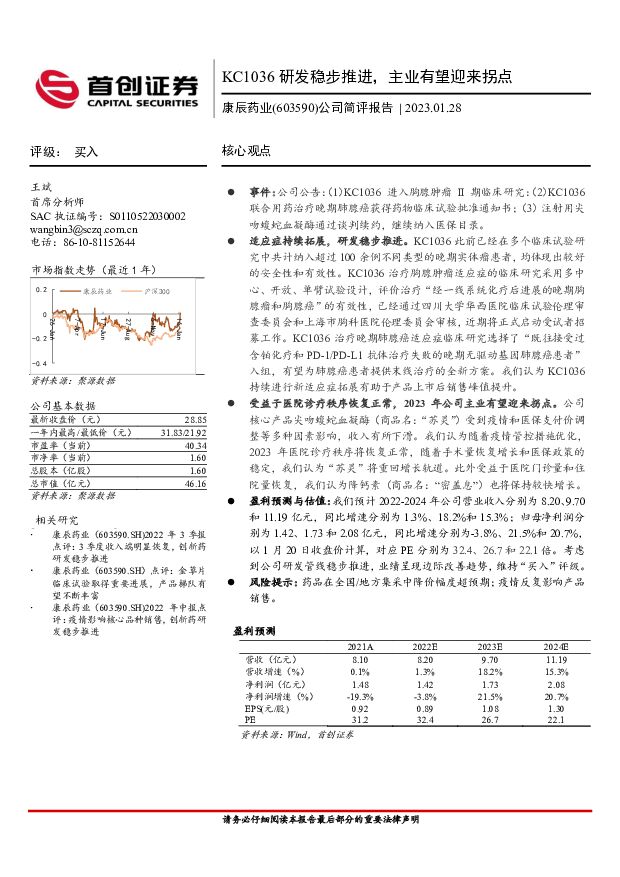

摘要:康辰药业(603590)核心观点事件:公司公告:(1)KC1036 进入胸腺肿瘤 II 期临床研究:(2)KC1036联合用药治疗晚期肺腺癌获得药物临床试验批准通知书;(3)注射用尖吻蝮蛇血凝酶通过谈判续约,继续纳入医保目录。适应症持续拓展,研发稳步推进。KC1036 此前已经在多个临床试验研究中共计纳入超过 100 余例不同类型的晚期实体瘤患者,均体现出较好的安全性和有效性。KC1036 治疗胸腺肿瘤适应症的临床研究采用多中心、开放、单臂试验设计,评价治疗“经一线系统化疗后进展的晚期胸腺瘤和胸腺癌”的有效性,已经通过四川大学华西医院临床试验伦理审查委员会和上海市胸科医院伦理委员会审核,近期将正式启动受试者招募工作。KC1036 治疗晚期肺腺癌适应症临床研究选择了“既往接受过含铂化疗和 PD-1/PD-L1 抗体治疗失败的晚期无驱动基因肺腺癌患者”入组,有望为肺腺癌患者提供末线治疗的全新方案。我们认为 KC1036持续进行新适应症拓展有助于产品上市后销售峰值提升。受益于医院诊疗秩序恢复正常,2023 年公司主业有望迎来拐点。公司核心产品尖吻蝮蛇血凝酶(商品名:“苏灵”)受到疫情和医保支付价调整等多种因素影响,收入有所下滑。我们认为随着疫情管控措施优化,2023 年医院诊疗秩序将恢复正常,随着手术量恢复增长和医保政策的稳定,我们认为“苏灵”将重回增长轨道。此外受益于医院门诊量和住院量恢复,我们认为降钙素(商品名:“密盖息”)也将保持较快增长。盈利预测与估值:我们预计 2022-2024 年公司营业收入分别为 8.20、9.70和 11.19 亿元,同比增速分别为 1.3%、18.2%和 15.3%;归母净利润分别为 1.42、1.73 和 2.08 亿元,同比增速分别为-3.8%、21.5%和 20.7%,以 1 月 20 日收盘价计算,对应 PE 分别为 32.4、26.7 和 22.1 倍。考虑到公司研发管线稳步推进,业绩呈现边际改善趋势,维持“买入”评级。风险提示:药品在全国/地方集采中降价幅度超预期;疫情反复影响产品销售。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

附下载")

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

1天前018积分

-

西藏药业 公司简评报告:业绩符合预期,新活素快速放量 首创证券 2024-04-16(3页) 附下载

西藏药业(600211)核心观点事件:公司发布2023年报,2023年实现营业收入为31.34亿元(...

663.39 KB共3页中文简体

3天前218积分

-

石头科技 公司简评报告:业绩亮眼,海内外市场齐发力 首创证券 2024-04-12(3页) 附下载

石头科技(688169)核心观点事件:公司发布2023年年度报告,全年实现营业收入86.54亿元,同...

373.42 KB共3页中文简体

3天前218积分

-

山煤国际公司简评报告:量价齐降业绩下滑,高分红有望再回归首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

407.83 KB共页中文简体

3天前118积分

-

康龙化成 公司简评报告:主业表现平稳,静待边际改善 首创证券 2024-04-12(4页) 附下载

康龙化成(300759)核心观点事件:公司发布2023年年报,2023年实现营业收入为115.38亿...

378.33 KB共4页中文简体

3天前218积分

-

凯因科技 公司简评报告:凯力唯实现快速增长,长效干扰素兑现在即 首创证券 2024-04-14(4页) 附下载

凯因科技(688687)核心观点事件:公司发布2023年年报,2023年实现营业收入14.12亿元(...

386.74 KB共4页中文简体

3天前218积分

-

江西铜业 公司简评报告:主营产品产量提升,2023年业绩平稳增长 首创证券 2024-04-14(3页) 附下载

江西铜业(600362)核心观点事件:2023年公司实现营业收入5218.93亿元,同比8.74%;...

360.74 KB共3页中文简体

3天前218积分

-

淮北矿业公司简评报告:煤炭盈利保持稳健,分红率提高价值凸显首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

418.89 KB共页中文简体

3天前218积分

-

海信家电2023年年报点评:营收增长稳健,盈利改善兑现首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

375.26 KB共页中文简体

3天前218积分

-

海信家电公司简评报告:营收增长稳健,盈利改善兑现首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

375.26 KB共页中文简体

3天前218积分

-

帝科股份 公司简评报告:N型浆料出货占比持续提升,持续推动产品迭代 首创证券 2024-04-14(3页) 附下载

帝科股份(300842)核心观点事件:公司发布2023年度报告,2023年实现营业收入96.03亿元...

384.54 KB共3页中文简体

3天前218积分

-

大全能源 公司简评报告:N型硅料快速放量,Q4盈利能力改善 首创证券 2024-04-14(3页) 附下载

大全能源(688303)核心观点事件:公司发布2023年度报告,2023年公司实现营业收入163.2...

370.12 KB共3页中文简体

3天前218积分

-

晨光股份 公司简评报告:传统业务稳健,零售大店盈利改善 首创证券 2024-04-12(3页) 附下载

晨光股份(603899)核心观点事件:公司发布2023年年报,全年实现营收233.51亿元,同比+1...

376.09 KB共3页中文简体

3天前218积分

-

市场策略报告:市场风格切向价值 首创证券 2024-04-12(15页) 附下载

核心观点清明节前最后一周,市场冲高后连续两日回调,但主要宽基指数收涨,其中万得微盘股和深证红利领涨,...

759.96 KB共15页中文简体

3天前210积分

-

社会服务行业简评报告:清明国内长线游出境游热度高企,重组胶原蛋白技术产品持续创新 首创证券 2024-04-09(13页) 附下载

附下载")

核心观点24Q1整体出游意愿加强,年轻人成旅游主力军。环球旅讯与数字100联合发布《2024年Q1中...

1.42 MB共13页中文简体

1周前620积分

-

基础化工行业简评报告:原油价格表现强势,万华福建工业园装置复产 首创证券 2024-04-09(16页) 附下载

附下载")

核心观点本周化工板块表现:本周(4月1日-4月3日)上证综指报收3069.3,周涨幅0.92%,深证...

1.68 MB共16页中文简体

1周前220积分

-

用友网络 公司简评报告:客户质与量良好增长,长期回报值得期待 首创证券 2024-04-09(4页) 附下载

附下载")

用友网络(600588)核心观点事件:用友网络发布2023年年度报告。2023年,公司全年实现营收9...

449.12 KB共4页中文简体

1周前218积分

-

兴发集团 公司简评报告:传统产品景气下行拖累业绩,新材料项目陆续投产奠定未来成长 首创证券 2024-04-09(4页) 附下载

附下载")

兴发集团(600141)核心观点事件:公司发布2023年年度报告,报告期内公司实现营业收入281.0...

683.24 KB共4页中文简体

1周前218积分

-

神州数码 公司简评报告:云+信创持续高增,“国产化算力+智算”腾飞在即 首创证券 2024-04-09(4页) 附下载

附下载")

神州数码(000034)核心观点事件:3月29日,神州数码发布2023年年报。2023全年,公司实现...

562.34 KB共4页中文简体

1周前218积分

-

宏观经济周报:一季度经济或超预期 首创证券 2024-04-09(11页) 附下载

附下载")

核心观点经济修复,市场震荡。假期国内消费进一步好转。根据文旅部数据,清明假期3天全国国内旅游人次消费...

764.25 KB共11页中文简体

1周前215积分