机械设备行业双周报2023年第2期总第23期:地产再迎利好政策,看好工程机械底部反转长城国瑞证券2023-01-17.pdf

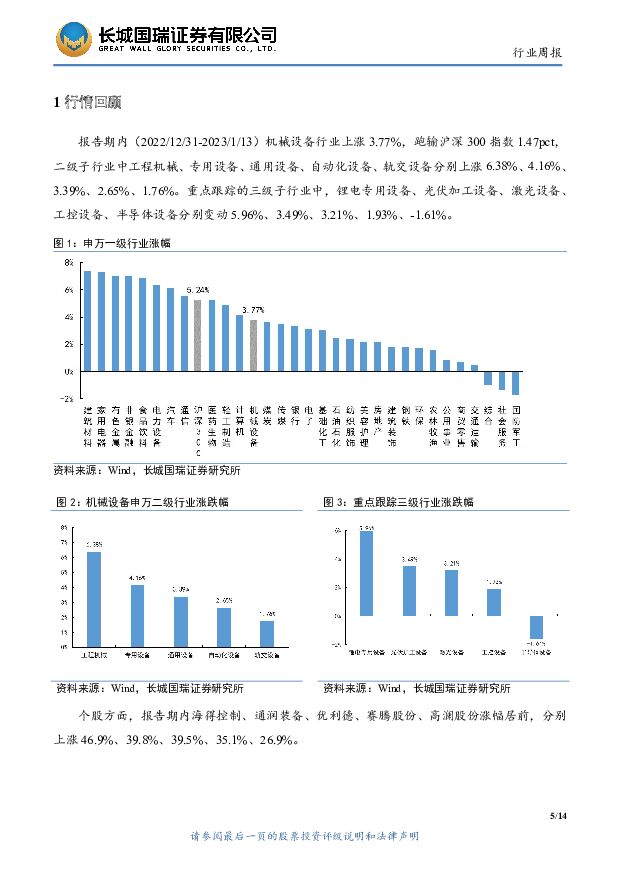

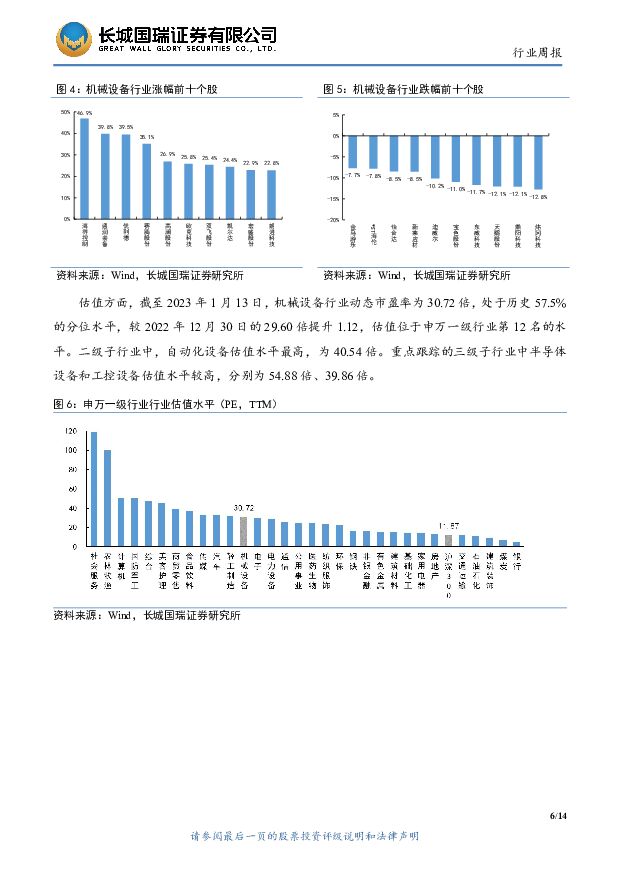

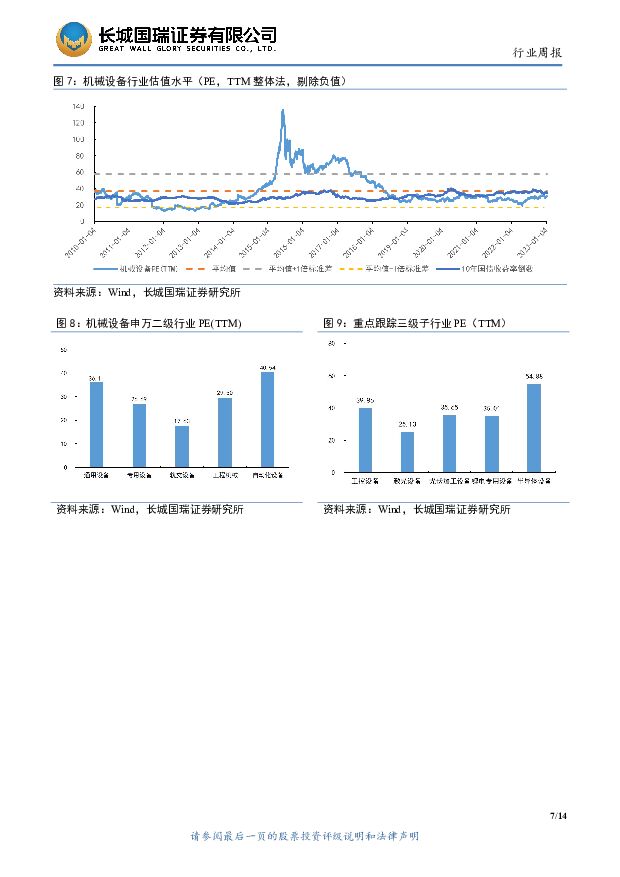

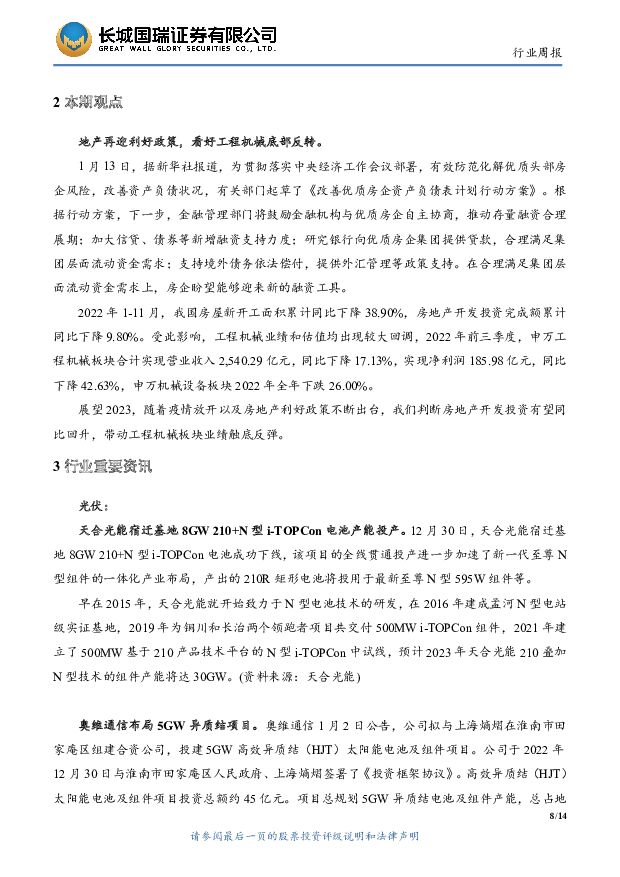

摘要:行业回顾报告期内(2022/12/31-2023/1/13)机械设备行业上涨3.77%,跑输沪深300指数1.47pct,二级子行业中工程机械、专用设备、通用设备、自动化设备、轨交设备分别上涨6.38%、4.16%、3.39%、2.65%、1.76%。重点跟踪的三级子行业中,锂电专用设备、光伏加工设备、激光设备、工控设备、半导体设备分别变动5.96%、3.49%、3.21%、1.93%、-1.61%。个股方面,报告期内海得控制、通润装备、优利德、赛腾股份、高澜股份涨幅居前,分别上涨46.9%、39.8%、39.5%、35.1%、26.9%。估值方面,截至2023年1月13日,机械设备行业动态市盈率为30.72倍,处于历史57.5%的分位水平,较2022年12月30日的29.60倍提升1.12,估值位于申万一级行业第12名的水平。二级子行业中,自动化设备估值水平最高,为40.54倍。重点跟踪的三级子行业中半导体设备和工控设备估值水平较高,分别为54.88倍、39.86倍。本期观点地产再迎利好政策,看好工程机械底部反转。1月13日,据新华社报道,为贯彻落实中央经济工作会议部署,有效防范化解优质头部房企风险,改善资产负债状况,有关部门起草了《改善优质房企资产负债表计划行动方案》。根据行动方案,下一步,金融管理部门将鼓励金融机构与优质房企自主协商,推动存量融资合理展期;加大信贷、债券等新增融资支持力度;研究银行向优质房企集团提供贷款,合理满足集团层面流动资金需求;支持境外债务依法偿付,提供外汇管理等政策支持。在合理满足集团层面流动资金需求上,房企盼望能够迎来新的融资工具。2022年1-11月,我国房屋新开工面积累计同比下降38.90%,房地产开发投资完成额累计同比下降9.80%。受此影响,工程机械业绩和估值均出现较大回调,2022年前三季度,申万工程机械板块合计实现营业收入2,540.29亿元,同比下降17.13%,实现净利润185.98亿元,同比下降42.63%,申万机械设备板块2022年全年下跌26.00%。展望2023,随着疫情放开以及房地产利好政策不断出台,我们判断房地产开发投资有望同比回升,带动工程机械板块业绩触底反弹。风险提示工程机械复苏不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

三大工程周报:首张城中村改造房票在广州发放,郑州二手房“以旧换新”正式启动 太平洋 2024-04-23(20页) 附下载

附下载")

首张城中村改造房票在广州发放4月18日,广州开发区、黄埔区首个城中村改造项目房票安置启动活动在中新广...

1.63 MB共20页中文简体

1天前020积分

-

机械设备行业周报:波士顿动力推出新一代电力驱动Atlas,3月工业机器人同比+6.6% 中国银河 2024-04-23(20页) 附下载

核心观点:市场行情回顾:上周机械设备指数下跌0.69%,沪深300指数上涨1.89%,创业板指下跌0...

1.17 MB共20页中文简体

1天前220积分

-

机械设备行业点评报告:机械周视角:设备更新、顺周期与新质生产力共舞 开源证券 2024-04-23(8页) 附下载

设备更新实现周期逆调节,流程工业或将率先受益预计本轮设备更新将以央国企为主导,核心关键词是“去旧建新...

716.44 KB共8页中文简体

1天前220积分

-

机械行业央国企专题报告:国改持续深化,关注机械板块央国企投资机会 中泰证券 2024-04-22(36页) 附下载

国企改革助推央国企估值重塑。十八届三中全会以来,国企改革深入实施,国有企业提质增效成果显著。2023...

2.42 MB共36页中文简体

2天前020积分

-

机械行业周报:波士顿动力推出全新Atlas,人形机器人迈入电动新时代 太平洋 2024-04-22(20页) 附下载

附下载")

报告摘要本期(4月15日-4月19日),沪深300上涨1.9%,机械板块下跌0.8%,在所有一级行业...

767.28 KB共20页中文简体

2天前120积分

-

机械设备行业周报:关注制造业景气度变化,政策支持下有望开启大规模设备更新 德邦证券 2024-04-22(6页) 附下载

投资要点:①通用设备:关注Q2制造业景气度变化,政策支持下有望开启新一轮大规模设备更新。政策支持下,...

524.09 KB共6页中文简体

2天前220积分

-

禾望电气 2023年年报点评:海外业务盈利高增,工程传动潜力可期 西南证券 2024-04-22(6页) 附下载

禾望电气(603063)投资要点事件:公司2023年实现营业收入37.5亿元,同比增长33.6%;实...

1.23 MB共6页中文简体

2天前218积分

-

贝达药业 业绩重回增长轨道 贝美纳快速放量+新产品贡献业绩增量 长城国瑞证券 2024-04-22(5页) 附下载

贝达药业(300558)事件:公司发布2023年年报及2024年一季报:2023年公司实现营收24....

429.41 KB共5页中文简体

2天前018积分

-

贝特瑞 全球负极材料龙头地位稳固 正极材料业务规模持续提升 长城国瑞证券 2024-04-22(5页) 附下载

贝特瑞(835185)事件:公司发布2023年年度报告,2023年公司实现营收251.19亿元,同比...

347.27 KB共5页中文简体

2天前018积分

-

机械设备行业投资策略:AI是时代的红利,设备更新或推动顺周期提前到来 开源证券 2024-04-19(18页) 附下载

附下载")

AI是时代的红利以大模型为代表的AI技术逐渐发展出人类的智慧能力,自然语言交互、“涌现”推理能力使其...

2.84 MB共18页中文简体

3天前220积分

-

机械行业周报:看好工程机械、通用机械及铁路装备 国金证券 2024-04-21(17页) 附下载

附下载")

行情回顾本周板块表现:上周(2024/04/15-2024/04/19)5个交易日,SW机械设备指数...

1.94 MB共17页中文简体

3天前220积分

-

机械设备行业跟踪周报:推荐出口增速有望超预期的工程机械、油服装备和通用自动化板块 东吴证券 2024-04-21(24页) 附下载

附下载")

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1.01 MB共24页中文简体

3天前220积分

-

机械设备行业周报:重点布局业绩确定性高、质地优质的行业及个股 华安证券 2024-04-21(15页) 附下载

附下载")

主要观点:本周市场表现:本周上证综指上涨1.52%,创业板指下跌0.39%,沪深300指数上涨1.8...

655.07 KB共15页中文简体

3天前420积分

-

电力设备及新能源行业周报:一季度国内6系三元材料渗透率提升,三部委开展百县千站万桩试点工程【第16期】 华金证券 2024-04-20(14页) 附下载

附下载")

投资要点新能源汽车:本周,根据ICC鑫椤资讯统计数据显示,2024年1-3月,中国及全球三元材料产量...

1.83 MB共14页中文简体

3天前220积分

-

工程机械行业点评报告:3月叉车销量同比+12%,内外销景气延续 东吴证券 2024-04-19(3页) 附下载

附下载")

投资要点3月叉车销量内/外销分别同比+5%/30%,关注后续大规模设备更新推进2024年3月叉车行业...

461.51 KB共3页中文简体

3天前220积分

-

青矩技术 23年业绩符合预期,工程管理科技服务提速,24Q1迎开门红 德邦证券 2024-04-19(4页) 附下载

青矩技术(836208)投资要点事件:2024年4月18日,公司发布2023年年度报告和24年一季度...

843.64 KB共4页中文简体

3天前218积分

-

华东医药 业绩稳健增长,创新产品步入收获期 长城国瑞证券 2024-04-19(5页) 附下载

华东医药(000963)事件:公司发布2023年年报:2023年公司实现营收406.24亿元,同比增...

421.86 KB共5页中文简体

3天前218积分

-

机械行业周报:政策频出支持设备更新,建议关注工程机械、人形机器人产业链 上海证券 2024-04-18(18页) 附下载

附下载")

行情回顾过去一周(2024.4.8-2024.4.12),中信机械行业下跌1.80%,表现处于中上游...

1.1 MB共18页中文简体

6天前220积分

-

机械行业周报:铁路龙头公司一季度业绩大增,关注轨交设备投资机会 华龙证券 2024-04-16(16页) 附下载

附下载")

周观点:3月国内挖机销量增速回正,大规模设备更新有望促进工程机械更新周期加速进行。2024年3月国内...

4.12 MB共16页中文简体

1周前220积分

-

机械工业行业周报:工信部等印发《推动工业领域设备更新实施方案》;3月国内挖机销量同比增长 海通国际 2024-04-15(18页) 附下载

附下载")

投资要点:板块表现:从各行业横向比较来看,2024年第15周(2024年4月8日至2024年4月12...

3.1 MB共18页中文简体

1周前120积分