医药生物行业周报:短期到长期海外色谱填料业务空间广阔,为国内厂商新增长点太平洋2023-01-16.pdf

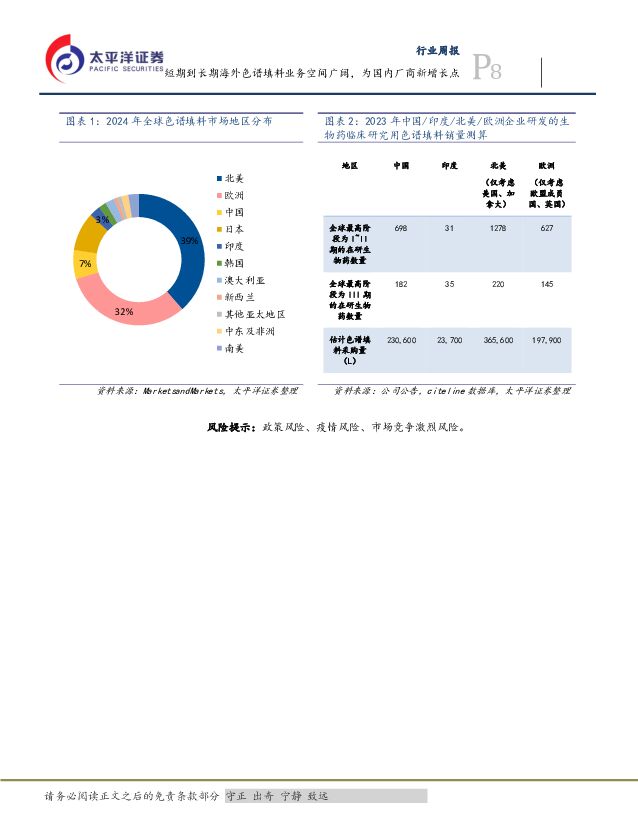

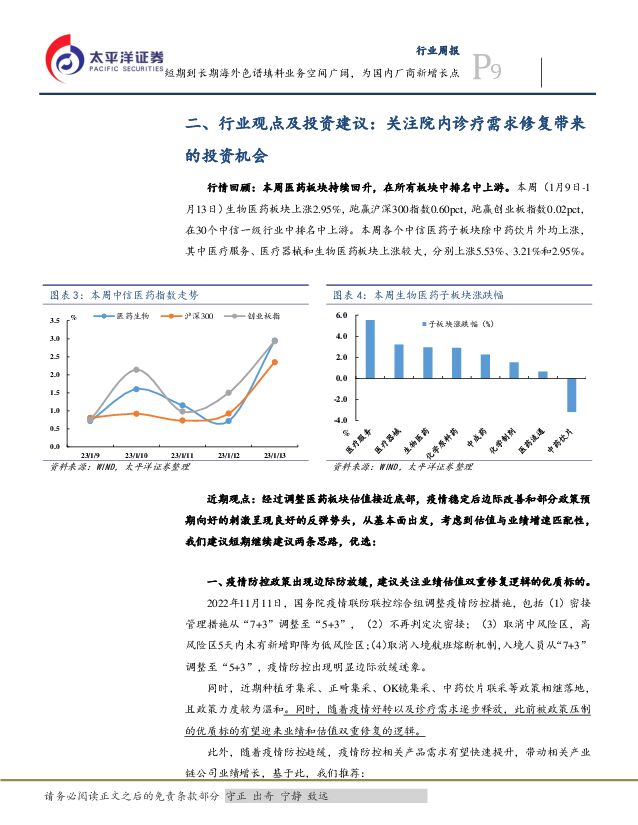

摘要:本周我们讨论纳微科技的海外业务扩张逻辑。公司正积极进行海外销售体系搭建,未来海外业务规模有望快速扩张。公司现阶段境外销售主要集中在美国和欧洲地区,境外收入占比约10%,境外客户包括 Agilent、 Tecan、 Novasep、 Ionis 等来自生物制药和同行业的名企,分别在 2019 年、 2021 年在印度、美国成立子公司,海外销售体系正迅速搭建中。考虑到生物药生产中色谱产品对药品质量和单位成本影响极大,新品牌的色谱填料导入市场需建立在较多的推广工作之上,且色谱填料厂商通常从早期项目开始同客户建立合作,单客户填料采购量需随项目的推进逐步增加,我们认为公司产品目前在海外的销售体量仅代表海外销售体系建立初期的表现,未来海外客户群和销售规模有望随着销售体系的完善快速扩张。从短期到长期看,公司重点覆盖和布局的海外地区均蕴含色谱填料的广阔业务空间。公司目前的海外销售情况和战略布局反映公司将率先通过北美、欧洲、印度取得海外销售的明显进展。 从短期看,在生物药临床研究阶段,我们测算出中国/印度/北美/欧洲企业研发的色谱填料销量在 2023 年约为 230,600/23,700/ 365,600/197,900L(根据公司问询函回复,假设生物药全球最高阶段为 I~II 期、 III 期时,色谱填料采购量均值分别为 200L、500L) 。 从长期看, 2024 年全球色谱填料市场中中国地区占比仅 7%,而北美、欧洲、印度占比 39%、 32%、 3%, 欧美生产的生物药商业化空间更大,对应更多的色谱填料用量,公司重点覆盖和布局的海外地区蕴含色谱填料的广阔市场。风险提示: 政策风险、疫情风险、市场竞争激烈风险。行情回顾: 本周医药板块持续回升,在所有板块中排名中上游。本周(1 月 9 日-1 月 13 日) 生物医药板块上涨 2.95%,跑赢沪深 300 指数0.60pct,跑赢创业板指数 0.02pct, 在 30 个中信一级行业中排名中上游。本周各个中信医药子板块除中药饮片外均上涨,其中医疗服务、 医疗器械和生物医药板块上涨较大,分别上涨 5.53%、 3.21%和 2.95%。投资建议:近期观点:经过调整医药板块估值接近底部,疫情稳定后边际改善和部分政策预期向好的刺激呈现良好的反弹势头,从基本面出发,考虑到估值与业绩增速匹配性,我们建议短期继续建议两条思路,优选:一、疫情防控政策出现边际防放缓,建议关注业绩估值双重修复逻辑的优质标的。2022 年 11 月 11 日,国务院疫情联防联控综合组调整疫情防控措施,包括(1)密接管理措施从“7+3”调整至“5+3”,(2)不再判定次密接;(3)取消中风险区,高风险区 5 天内未有新增即降为低风险区;(4)取消入境航班熔断机制,入境人员从“7+3”调整至“5+3”,疫情防控出现明显边际放缓迹象。同时,近期种植牙集采、正畸集采、 OK 镜集采、中药饮片联采等政策相继落地,且政策力度较为温和。同时,随着疫情好转以及诊疗需求逐步释放,此前被政策压制的优质标的有望迎来业绩和估值双重修复的逻辑。此外,随着疫情防控趋缓,疫情防控相关产品需求有望快速提升,带动相关产业链公司业绩增长,基于此,我们推荐:(1)业绩估值双重修复逻辑的医疗服务板块: 爱尔眼科、通策医疗;(2)受益于防控措施放缓及疫情相关药品需求上升的药店板块: 益丰药房、大参林、老百姓、一心堂、健之佳;(3)抗疫设备: 迈瑞医疗、鱼跃医疗、美好医疗;(4)新冠检测: 万孚生物、金域医学;(5)新冠疫苗:丽珠集团、康希诺、智飞生物;(6)新冠药物: 君实生物、众生药业等。二、关注边际改善带来估值反弹。1、快速增长,业绩持续向好,估值处于合理区间。1) 生命相关上游:键凯科技(PEG 衍生物)、诺唯赞(分子酶)、百普赛斯(重组蛋白试剂)。2) 口腔耗材:正海生物(活性生物骨已获批)2、 下行风险有限,静待基本面催化。1) 血制品板块(龙头企业有望受益于多个省份浆站十四五规划,浆量成长性进一步打开),相关标的:华兰生物、派林生物、天坛生物和博雅生物;2) 药店板块(益丰药房,一心堂、老百姓、大参林)、迈瑞医疗(短期政策扰动不改长期发展逻辑);3) 国内舌下脱敏龙头我武生物;4) 国内药用玻璃龙头企业山东药玻;中长期观点: 关注变化中的不变,寻找相对确定性的机会集采影响的持续扩大,投资层面的机会则在于:集采得以成立的基础是“多家企业供应相互可替代的品种,产能理论上是可以无限供应”。企业得以维持住产品价格和利润空间基础是竞争格局,动态的优良竞争格局则在于持续开发产品和产品迭代的能力,这个是不变的。2022 开始启动 DRG/DIP 改革。 DRGs 作为一种支付手段,核心作用是通过精细化医保管理,在提升诊疗效率与质量和保障医保的可持续上取得平衡,不能主动适应游戏规则的医院将被淘汰,投资层面的机会则在于:优秀的民营医疗机构长期以来更关注成本管控,经营效率更高,更具具备竞争优势。产业发展不变的大趋势是:国内医药产业制造升级,竞争力不断提升,在全球生产价值链中向上游迁移。上游原材料竞争力凸显:1)生物“芯”-生命科学支持产业链:国产企业快速发展试剂质量达到国际领先水平,竞争力不断提升,通过全球比较优势进入到海外市场,国内则受益于国产替代逻辑,具备高成长性、发展潜力大。2) IVD 原料和耗材:新冠疫情打开全球 IVD 原料和耗材生产供应链向国内转移窗口。国际化进程加快: 伴随着中国企业关键技术的突破,不仅促使国内市场的国产化率正在加速,并且有部分优质企业已经具备和国际巨头一竞高下的实力。1、医药产业制造升级,竞争力不断提升:上游:生命科学支持产业链, IVD 原料和耗材,相关标的:诺唯赞、义翘神州、百普赛斯、纳微科技、奥浦迈、近岸蛋白;高端医疗器械:内窥镜和测序仪,相关标的:迈瑞医疗、海泰新光、开立医疗、澳华内镜、南微医学;华大智造;医疗器械国际化布局,相关标的:迈瑞医疗;其他:键凯科技、山东药玻。2、关注供给格局:血制品, 相关标的:天坛生物、博雅生物和派林生物; 脱敏制剂, 相关标的:我武生物。3、差异化竞争的民营医疗服务板块。 眼科,爱尔眼科;牙科,通策医疗;肿瘤治疗服务。4、药店板块。 相关标的:益丰药房、大参林、老百姓和一心堂。5、老龄化与消费升级二类疫苗,相关标的:智飞生物、万泰生物和百克生物;风险提示: 政策风险,价格风险,业绩不及预期风险,产品研发风险,扩张进度不及预期风险,医疗事故风险,境外新冠病毒疫情的不确定性,并购整合不及预期等风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

1天前020积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

1天前020积分

-

医药生物行业周报:胰岛素接续采购开标价格较首轮微降,三代胰岛素需求量及使用占比稳步提升 上海证券 2024-04-28(2页) 附下载

主要观点胰岛素接续采购开标,价格较首轮微降。4月23日,全国胰岛素专项集采接续采购开标,在上海阳光医...

340.56 KB共2页中文简体

1天前020积分

-

医药行业周报:赛诺菲Amlitelimab在中国启动3期临床,治疗特应性皮炎 太平洋 2024-04-26(3页) 附下载

报告摘要市场表现:2024年4月25日,医药板块涨跌幅+0.93%,跑赢沪深300指数0.68pct...

537.94 KB共3页中文简体

1天前020积分

-

生物医药Ⅱ行业周报:新药周观点:24Q1创新药板块持仓环比微增,机构关注度不断提升中 国投证券 2024-04-28(16页) 附下载

本周新药行情回顾:2024年4月22日-2024年4月26日,新药板块涨幅前5企业:北海康成(39....

1.14 MB共16页中文简体

1天前020积分

-

生物制造行业点评:生物制造政策有望近期出台,合成生物产业迎来重要拐点 华安证券 2024-04-28(5页) 附下载

主要观点:事件描述在4月26日的2024中关村论坛年会上,北京化工大学校长、中国工程院院士谭天伟提到...

485 KB共5页中文简体

1天前020积分

-

燕京啤酒 改革提效成果显著,利润端实现高弹性增长 太平洋 2024-04-26(5页) 附下载

燕京啤酒(000729)事件:燕京啤酒发布2024年一季报,2024Q1实现营收35.87亿元,同比...

610.78 KB共5页中文简体

1天前018积分

-

阳光诺和 Q1业绩超预期,毛利率提升显著 太平洋 2024-04-26(4页) 附下载

阳光诺和(688621)事件:4月25日,公司发布2023年年报及2024年一季报,2023年全年及...

598.77 KB共4页中文简体

1天前018积分

-

微电生理 微电生理点评报告:集采加速产品放量,新品认可度提升持续进军房颤市场 太平洋 2024-04-26(5页) 附下载

微电生理(688351)事件:2024年4月25日晚,公司发布2024年第一季度报告:营业收入0.8...

605.35 KB共5页中文简体

1天前018积分

-

药康生物 业绩符合预期,2024增长可期 平安证券 2024-04-28(4页) 附下载

药康生物(688046)事项:公司发布2023年和2024Q1业绩。2023年公司实现营收6.22亿...

720.49 KB共4页中文简体

1天前018积分

-

行动教育 Q1增长超预期,合同负债创新高 太平洋 2024-04-26(4页) 附下载

行动教育(605098)事件:公司发布2024Q1季报,报告期内公司实现营业收入1.41亿/+28....

616.85 KB共4页中文简体

1天前018积分

-

同和药业 Q1业绩超市场预期,新产品法规市场即将放量 太平洋 2024-04-26(5页) 附下载

同和药业(300636)事件2024年4月24日晚,公司发布2023年年报,2023年度公司实现营业...

841.44 KB共5页中文简体

1天前018积分

-

生物股份 公司信息更新报告:业绩韧性十足新品多点开花,动保创新龙头持续成长 开源证券 2024-04-28(4页) 附下载

生物股份(600201)业绩韧性十足新品多点开花,动保创新龙头持续成长,维持“买入”评级公司发布20...

836.3 KB共4页中文简体

1天前018积分

-

泰格医药 业务表现基本符合预期,创新扶持政策加持有望迎来反转 平安证券 2024-04-26(4页) 附下载

泰格医药(300347)事项:公司发布2024年一季报,Q1实现营收16.60亿元(-8.00%),...

712.7 KB共4页中文简体

1天前018积分

-

天康生物 23年业绩承压,24年生猪出栏目标300-350万头 中国银河 2024-04-28(4页) 附下载

天康生物(002100)核心观点:事件:公司发布2023年年度报告。23年公司营收190.26亿元,...

495.21 KB共4页中文简体

1天前018积分

-

上海医药 2024Q1医药商业营收增长8%,商业创新业务表现亮眼 信达证券 2024-04-28(5页) 附下载

上海医药(601607)事件:公司发布2024年一季报,2024年一季度实现营业收入701.53亿元...

492.01 KB共5页中文简体

1天前018积分

-

生物股份 24Q1业绩稳健,毛利率呈提升趋势 中国银河 2024-04-26(4页) 附下载

生物股份(600201)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

356.02 KB共4页中文简体

1天前018积分

-

三诺生物 2023年报&2024年一季报点评:海外子公司减值影响表观业绩,看好CGM持续放量 东吴证券 2024-04-28(3页) 附下载

三诺生物(300298)投资要点段落提要:2023年公司实现营业收入40.59亿元(2.69%,调整...

518.28 KB共3页中文简体

1天前018积分

-

三诺生物 24Q1拐点显现,主业稳定,CGM国内外拓展可期 华安证券 2024-04-28(4页) 附下载

三诺生物(300298)主要观点:事件:公司发布2023年年报和2024年一季报。2023年,公司实...

497.99 KB共4页中文简体

1天前018积分

-

三诺生物 2023年年报及2024年一季报业绩点评:子公司并表致业绩波动,看好CGM产品放量 中国银河 2024-04-28(4页) 附下载

三诺生物(300298)事件:公司发布2023年年报及2024年一季报。2023年实现营业收入40....

387.74 KB共4页中文简体

1天前018积分