亿纬锂能2022年业绩预告点评:业绩略超预期,锂电池盈利提升显著华福证券2023-01-15.pdf

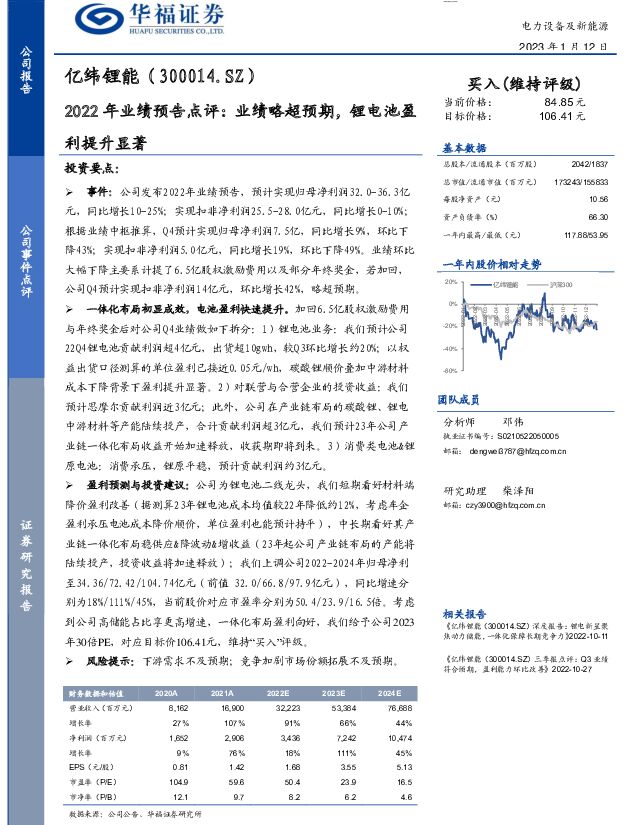

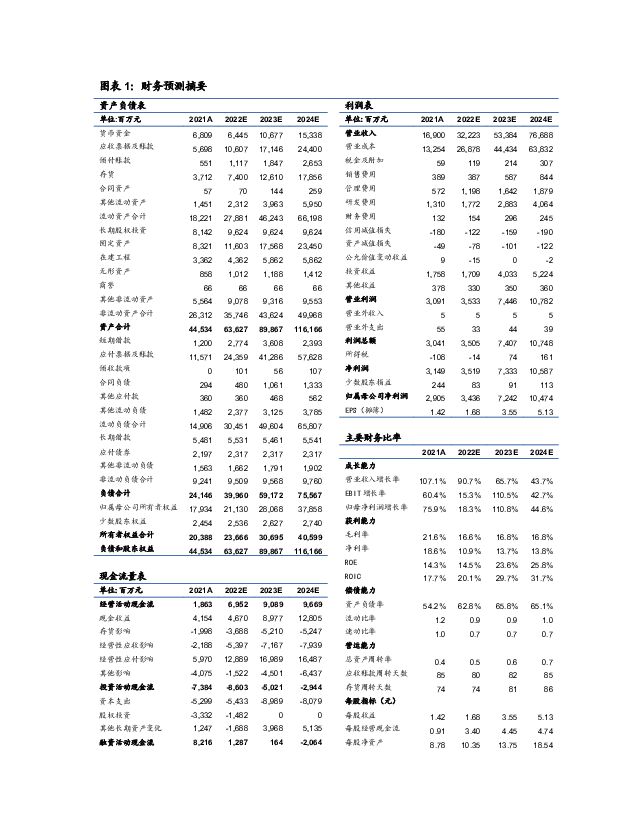

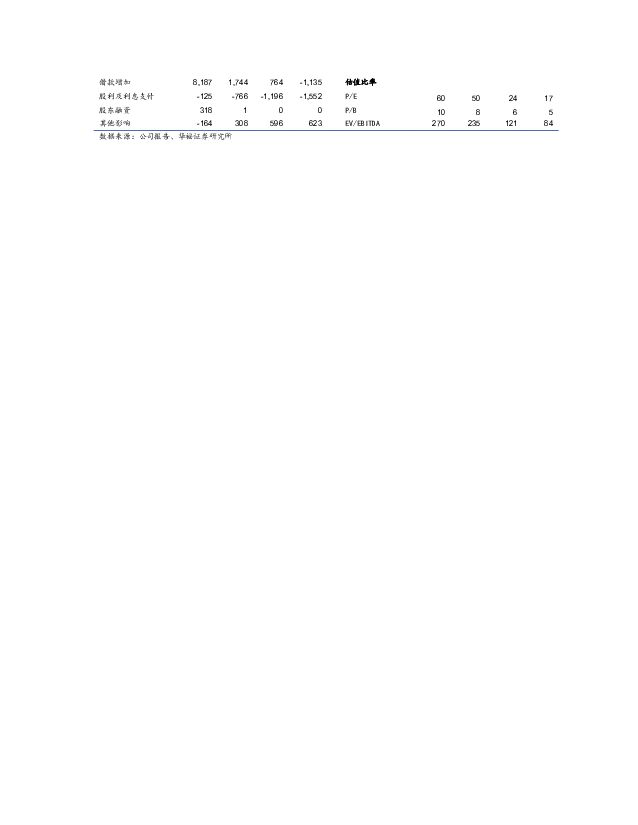

摘要:亿纬锂能(300014)投资要点:事件:公司发布2022年业绩预告,预计实现归母净利润32.0-36.3亿元,同比增长10-25%;实现扣非净利润25.5-28.0亿元,同比增长0-10%;根据业绩中枢推算,Q4预计实现归母净利润7.5亿,同比增长9%,环比下降43%;实现扣非净利润5.0亿元,同比增长19%,环比下降49%。业绩环比大幅下降主要系计提了6.5亿股权激励费用以及部分年终奖金,若加回,公司Q4预计实现扣非净利润14亿元,环比增长42%,略超预期。一体化布局初显成效,电池盈利快速提升。加回6.5亿股权激励费用与年终奖金后对公司Q4业绩做如下拆分:1)锂电池业务:我们预计公司22Q4锂电池贡献利润超4亿元,出货超10gwh,较Q3环比增长约20%;以权益出货口径测算的单位盈利已接近0.05元/wh,碳酸锂顺价叠加中游材料成本下降背景下盈利提升显著。2)对联营与合营企业的投资收益:我们预计思摩尔贡献利润近3亿元;此外,公司在产业链布局的碳酸锂、锂电中游材料等产能陆续投产,合计贡献利润超3亿元,我们预计23年公司产业链一体化布局收益开始加速释放,收获期即将到来。3)消费类电池&锂原电池:消费承压,锂原平稳,预计贡献利润约3亿元。盈利预测与投资建议:公司为锂电池二线龙头,我们短期看好材料端降价盈利改善(据测算23年锂电池成本均值较22年降低约12%,考虑车企盈利承压电池成本降价顺价,单位盈利也能预计持平),中长期看好其产业链一体化布局稳供应&降波动&增收益(23年起公司产业链布局的产能将陆续投产,投资收益将加速释放);我们上调公司2022-2024年归母净利至34.36/72.42/104.74亿元(前值32.0/66.8/97.9亿元),同比增速分别为18%/111%/45%,当前股价对应市盈率分别为50.4/23.9/16.5倍。考虑到公司高储能占比享更高增速,一体化布局盈利向好,我们给予公司2023年30倍PE,对应目标价106.41元,维持“买入”评级。风险提示:下游需求不及预期;竞争加剧市场份额拓展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物:医药行情才刚开始,亦可关注国药系变化 华福证券 2024-04-29(15页) 附下载

附下载")

投资要点:行情回顾:本周(4.22-4.26)中信医药生物板块指数上升4.6%,跑赢沪深300指数3...

1.9 MB共15页中文简体

1天前29220积分

-

钙钛矿系列报告II:叠层电池引领效率革命,钙钛矿产业化加速 中泰证券 2024-04-29(37页) 附下载

钙钛矿及叠层电池是光伏下一代技术。单节钙钛矿电池、叠层电池理论极限分别为33%,44%,尤其是叠层电...

4.62 MB共37页中文简体

1天前67920积分

-

新能源电力行业周报:光伏电池片盈利好转,海风项目建设持续推进 东海证券 2024-04-29(20页) 附下载

投资要点:市场表现:本周(04/22-04/26)申万光伏设备板块上涨1.06%,跑输沪深300指数...

1.47 MB共20页中文简体

1天前50520积分

-

锂产业链月度追踪:3月排产大增以及补库需求或致供小于需,供给增速大于需求增速锂价或将趋弱 华福证券 2024-04-29(18页) 附下载

投资要点:锂矿:3月进口3.8万吨LCE,环比+43%,同比-6%。其中,澳大利亚2.29万吨LCE...

2.3 MB共18页中文简体

1天前51320积分

-

电新行业双周报2024年第9期总第31期:北京车展顺利开幕 宁德时代发布神行PLUS电池 长城国瑞证券 2024-04-29(21页) 附下载

行情回顾:报告期内电力设备行业指数跌幅为1.24%,跑输沪深300指数4.36Pct。电力设备申万二...

3.82 MB共21页中文简体

1天前19520积分

-

电子行业周报:HBM存储战略要地,大厂加速布局 华福证券 2024-04-29(14页) 附下载

投资要点:AI的火热,除了推升GPU需求猛进以外,背后的重要存储技术HBM也在过去几年冲上了风口浪尖...

1.62 MB共14页中文简体

1天前31720积分

-

非银行业周报:打造金融“国家队”,看好国央企金融价值重估 华福证券 2024-04-29(9页) 附下载

本周观点:本周各险企陆续披露一季报,从平安、太保、国寿来看,净利润表现扭转前期市场担忧,NBV普遍延...

995.06 KB共9页中文简体

1天前23920积分

-

电力设备及新能源行业周报:产业周跟踪,广东海风限制性因素解决在即,氢能定位再提升 华福证券 2024-04-29(17页) 附下载

投资要点:新能源汽车和锂电板块核心观点:以旧换新补贴倾斜新能源车,低空示范项目持续落地。1)电动车:...

1.3 MB共17页中文简体

1天前66420积分

-

房地产行业周报:广州优化不动产登记,上海推进“城中村”改造 华福证券 2024-04-29(12页) 附下载

周度观点:广州:优化不动产登记服务,创新开展土地“带押过户”4月22日,广州市规划和自然资源局发布《...

1.28 MB共12页中文简体

1天前62120积分

-

电池及储能行业周报:北京车展开幕,新车型带动车市热度回升 东海证券 2024-04-29(12页) 附下载

投资要点:市场表现:本周(4/22-4/28)申万电池板块整体上涨2.13%,跑赢沪深300指数0....

1.28 MB共12页中文简体

1天前79720积分

-

电池:电池行业迎来新发展,固态电池有望成为市场新“宠儿” 深圳汉鼎智库咨询服务 2024-04-29(5页) 附下载

锂离子电池具有工作电压高、体积小、质量轻、能量高、低污染、循环寿命长等优点,目前已成为移动电话、数码...

490.75 KB共5页中文简体

1天前29520积分

-

亿纬锂能 公司简评报告:业绩符合预期,储能电池出货同比高增 东海证券 2024-04-29(3页) 附下载

亿纬锂能(300014)投资要点事件:公司发布2023年报和2024年一季报,业绩符合预期。2023...

380.52 KB共3页中文简体

1天前80918积分

-

五粮液 2023年顺利收官,量价齐增仍可期 华福证券 2024-04-29(3页) 附下载

五粮液(000858)事件:公司发布23年年报及24Q1季报。23年公司实现营收832.72亿元,同...

356.18 KB共3页中文简体

1天前56418积分

-

千味央厨 Q1业绩波动不改长期价值,回购注销夯实底部信心 华福证券 2024-04-29(3页) 附下载

千味央厨(001215)事件: 公司披露 23 年年报及 24 年一季报: 23 年全年公司实现营收...

497.4 KB共3页中文简体

1天前19718积分

-

立中集团 2023年年报点评:业绩符合预期,免热合金龙头稳步发力 华福证券 2024-04-29(3页) 附下载

立中集团(300428)投资要点:事件: 公司发布2023年年报: 2023全年公司实现营业收入23...

414.11 KB共3页中文简体

1天前99118积分

-

华厦眼科 23年业绩高增长,Q1业绩符合预期 华福证券 2024-04-29(3页) 附下载

华厦眼科(301267)投资要点:事件:公司公布2023年年报及2024年一季报,2023年公司实现...

524.94 KB共3页中文简体

1天前73318积分

-

华光环能 23年业绩稳中有升,期待电解槽与火改放量 华福证券 2024-04-29(3页) 附下载

华光环能(600475)事件:公司发布2023年年报和2024年一季报,2023年公司实现营业收入1...

602.66 KB共3页中文简体

1天前31218积分

-

潮宏基 23年净开店241家,24Q1高基数下稳健增长 华福证券 2024-04-29(3页) 附下载

潮宏基(002345)投资要点:公司营收和利润端稳健增长,每股分红提升至0.25元。23年公司实现营...

389.04 KB共3页中文简体

1天前88818积分

-

工业企业利润数据点评:增速短期回落,高技术制造业增长快 华福证券 2024-04-29(9页) 附下载

事件:1-3月份,全国规模以上工业企业实现利润总额15055.3亿元,同比增长4.3%,增速短期回落...

1.45 MB共9页中文简体

1天前52215积分

-

A股周观察:经济波折复苏,关注结构性机会 华福证券 2024-04-29(11页) 附下载

投资要点:本周EPMI与规模以上工业企业利润数据公布,显示中国经济仍在波折复苏的阶段。本周EPMI数...

2.13 MB共11页中文简体

1天前98910积分