银行2022年12月金融数据点评:企业中长期信贷增长亮眼财通证券2023-01-12.pdf

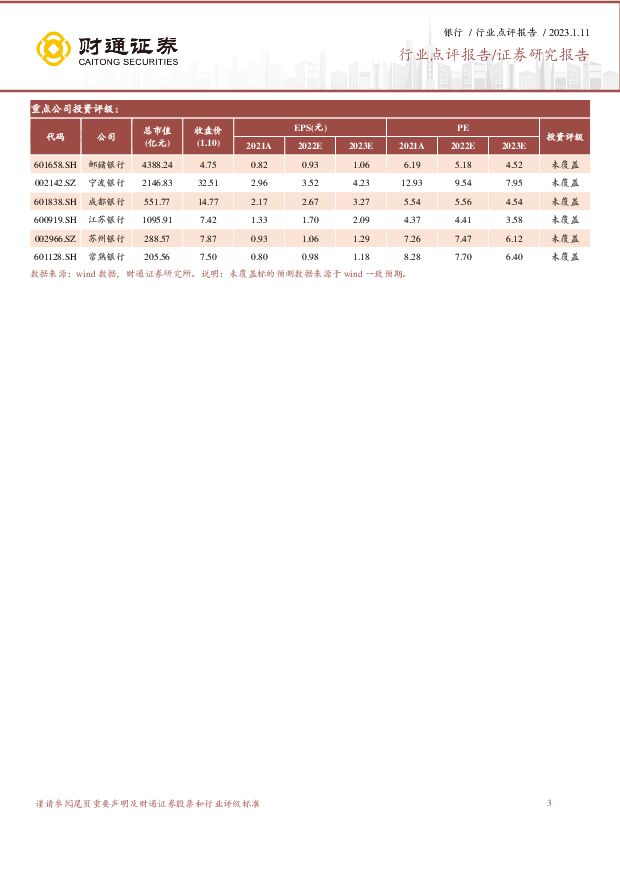

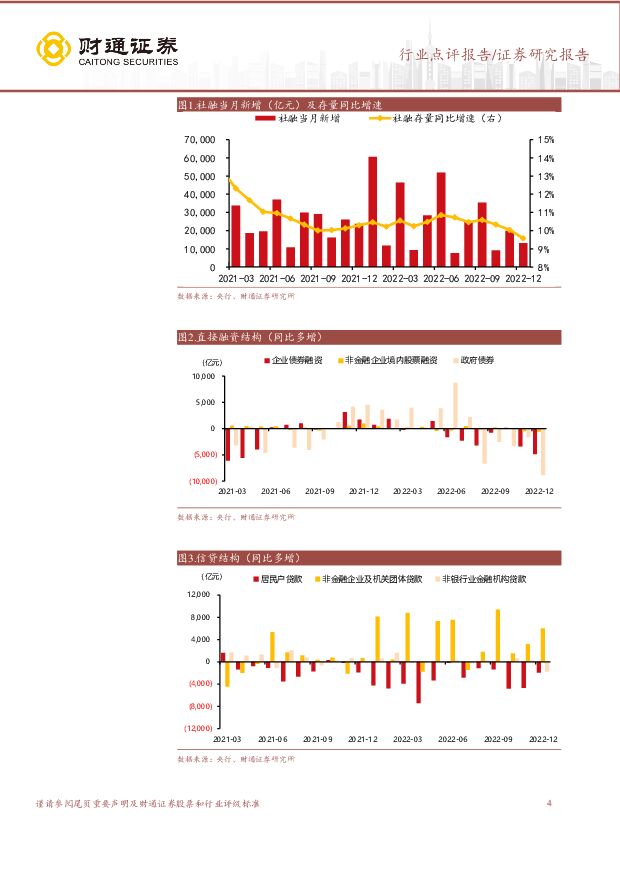

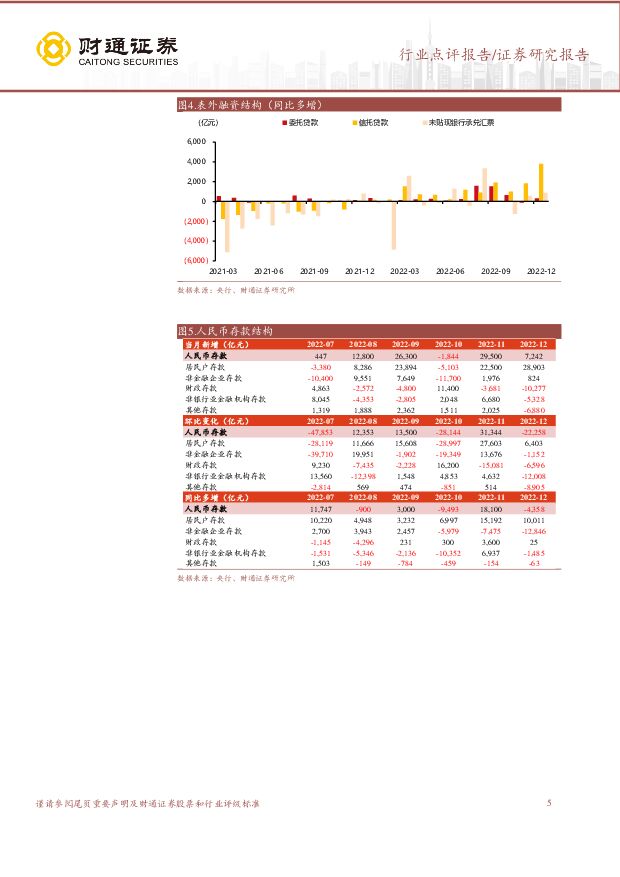

摘要:事件:1月10日,央行发布2022年12月金融统计数据。12月社融新增1.3万亿元,略低于市场预期1.6万亿,同比少增1.06万亿,拖累2022年全年社融存量同比增速较前11月边际放缓0.4pct至9.6%。结构方面,人民币贷款和直接融资新增继续为正,外币贷款和表外融资新增继续为负。其中,人民币信贷新增1.4万亿,好于市场预期的1.2万亿,同比多增2700亿;直接融资新增1557亿,但同比少增1.4万亿。外币贷款新增-1665亿,同比少增1016亿;表外融资新增-1418亿,同比多增4970亿,较上月同比多增量进一步增加。社融同比少增主要是受直接融资中两个细分项拖累。12月直接融资同比少增1.4万亿:一是因为政府债融资同比少增8893亿,主要受政府债发行节奏错位影响。2022年财政前置发力,政府债下半年无法对社融增速形成有力支撑。从全年数据看,2022年政府债净融资7.12万亿元,同比多增1074亿元,仍是社融的主要支撑。二是企业债融资同比少增4876亿,在市场预期以外。12月以来,受政策宽松诱发的市场预期大幅回摆和资金面边际收敛影响,信用债市场经历了大幅调整,而理财产品集中赎回又进一步加剧债市波动,企业债券取消发行较多。12月非金融企业信用债发行规模9584.04亿元,环比11月减少12.6%,净融资额-6232.69亿元,为2014年以来单月最低值。人民币贷款新增规模和结构均好于预期。12月社融中人民币贷款同比多增4000亿,逆转10-11月同比少增的趋势。12月人民币贷款新增结构较优:一方面,对公端企业中长期贷款同比多增8717亿(已连续5月同比多增),票据和短贷合计同比少增1963亿,这和9月的新增信贷结构形成差异。12月银行通过短贷和票据进行季末冲量的行为较9月有明显减少,而企业中长期贷款有明显增长。企业中长期贷款增加:一是因为实体融资需求有所回暖。8月24日国常会新增3000亿元以上额度基础设施投资基金,基金支持交通水利能源、产业升级基础设施、城市基础设施、农业农村基础设施、国家安全基础设施等五大基础设施建设重点领域,四季度项目陆续落地,9月至11月基建投资累计同比增速持续上升至11.65%,基建贷款需求拉动中长期贷款需求增加;二是12月信用债净融资额明显回落,推升信用债发行成本,企业出于融资成本考虑用信贷融资置换债券融资。另一方面,居民贷款的负增缺口较10-11月有明显收敛,同比多增-1963亿,而11月同比多增量则为-4710亿,显示出居民端需求有所回暖。其中,受益于地产需求端政策持续出台修复居民购房预期,8月以来期房销售下滑趋势已经企稳筑底,现房销售增速则触底回升,居民中长期贷款同比多增-1693亿,较11月同比多增量增加2025亿。此外,12月北上广深等一线城市防疫政策优化的背景下,12月居民短期贷款同比多增-270亿,较11月同比多增量增加722亿,一定程度说明线下消费场景逐步形成,居民端需求回暖已在路上。表外融资对社融的拖累边际收窄。12月信托贷款同比多增3789亿,表外融资合计同比多增4970亿,非标融资对于社融的拖累进一步收窄。12月新增信托贷款规模-764亿,地产基本面下行趋势仍未扭转情况下新增规模仍为负,非银金融机构对于地产的风险偏好相对低迷;但信托贷款同比多增3789亿则是有2021年资管新规过渡期到期影响下的低基数效应。此外,委托贷款和未贴现银行承兑汇票当月分别新增-102亿和-552亿,同比多增314亿和867亿。疫情防控政策变化,居民储蓄倾向仍较为强烈。12月M1同比增速较上月下滑0.9pct至3.7%,M2同比增速较上月下滑0.6pct至11.8%,M2-M1剪刀差较上月扩张0.3pct至8.1%。而12月社融增速-M2增速剪刀差为-2.22%,降幅环比缩窄0.14pct,信贷需求和货币宽松仍然存在错配,但随经济回暖资金空转现象得到边际改善。12月新增人民币存款7242亿,同比少增-4358亿,主要受财政存款新增-10277亿影响,财政支出增加,国库资金进一步流向实体,推动经济回暖。12月居民户存款新增2.9万亿,同比多增1万亿。央行四季度城镇储户问卷调查显示本季收入感受指数较上季下降3.2pct至43.8%,当前居民对未来收入预期仍较悲观,居民储蓄避险意愿仍较强烈。投资建议:银行板块迎来多重催化,看好2023年银行表现。地产融资放松、疫情防控呈现积极信号推动板块估值修复,居民信心好转、地产销售回暖进一步催化银行行情。个股选择遵循两条主线:①地产和消费复苏下,受益居民信用回暖的银行,建议关注邮储银行;②营收增长确定性较强的城农商行,建议关注宁波银行、成都银行、江苏银行、苏州银行、常熟银行。风险提示:经济复苏不及预期,政策力度不及预期,地产风险化解不足,银行资产质量恶化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

附下载")

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

1天前220积分

-

银行防资金空转视角的观察:存款成本高企背后 开源证券 2024-04-26(7页) 附下载

现象:银行存款定期化,负债成本不降反升近年部分银行对公活期存款成本率逐年上升、3M和6M存款利率亦明...

1.15 MB共7页中文简体

1天前220积分

-

公用事业行业周报:ESG周报:金融监管总局印发《关于推动绿色保险高质量发展的指导意见》;极端天气导致欧洲去年经济损失超百亿欧元 德邦证券 2024-04-28(16页) 附下载

投资要点:热点聚焦:国内:为充分发挥保险在促进经济社会发展全面绿色转型中的重要作用,近日金融监管总局...

1.5 MB共16页中文简体

1天前020积分

-

非银金融行业:财政发力,政策积极,非银或现趋势性机会 信达证券 2024-04-28(15页) 附下载

附下载")

本期内容提要:核心观点:政策面上,高层定调将进一步优化国有金融资本布局,集中力量打造金融业“国家队”...

1.52 MB共15页中文简体

1天前220积分

-

非银金融行业周报:关注非银beta机会,看好寿险和并购题材券商 开源证券 2024-04-28(10页) 附下载

周观点:关注非银beta机会,看好寿险和并购题材券商本周券商和保险指数分别+5.82%/+5.02%...

1.07 MB共10页中文简体

1天前220积分

-

非银行金融行业周报:公募费改全面落地,高质量发展渐行渐稳 山西证券 2024-04-26(11页) 附下载

投资要点公募费率改革措施全面落地。4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规...

1001.99 KB共11页中文简体

1天前220积分

-

非银金融行业周报:反复验证下行业供给侧改革或将拉开序幕,板块补涨行情或将开启 国海证券 2024-04-28(15页) 附下载

附下载")

核心观点:重磅文件交叉验证,均揭示非银金融行业供给侧改革或将拉开序幕。本周四(2024/04/25)...

817.08 KB共15页中文简体

1天前220积分

-

非银金融:24Q1金融板块持仓点评:整体持仓水平仍位于低位 国联证券 2024-04-26(11页) 附下载

附下载")

非银、银行板块的基金重仓持股比例分别为0.94%、2.33%2024Q1非银、银行板块的基金重仓持股...

726.39 KB共11页中文简体

1天前220积分

-

《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》解读:打造金融业“国家队”,利好央国企金融机构估值释放 东吴证券 2024-04-28(5页) 附下载

附下载")

投资要点事件:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》(后...

375.73 KB共5页中文简体

1天前220积分

-

长沙银行 长沙银行2023年报及2024Q1季报点评:营收增速稳定,扩表动能强劲 开源证券 2024-04-28(6页) 附下载

长沙银行(601577)营收维持较高增长,盈利能力稳中向好长沙银行2023年全年分别实现营收248....

1.13 MB共6页中文简体

1天前018积分

-

兴业银行 2024年一季报点评:业绩增速触底回升,营收同比+4.2% 民生证券 2024-04-26(6页) 附下载

兴业银行(601166)事件:4月25日,兴业银行发布2024年一季报。24Q1实现营收578亿元,...

779.99 KB共6页中文简体

1天前018积分

-

兴业银行 营收表现积极,看好盈利能力修复 平安证券 2024-04-26(5页) 附下载

兴业银行(601166)事项:兴业银行发布2024年一季报,1季度实现营业收入578亿元,同比增长4...

1.07 MB共5页中文简体

1天前018积分

-

兴业银行 负债成本管控成效显著,息差逐步企稳 国联证券 2024-04-28(3页) 附下载

兴业银行(601166)事件:兴业银行公布24年一季报,24Q1实现营收577.51亿元,同比+4....

329.43 KB共3页中文简体

1天前218积分

-

苏州银行 苏州银行2023年报及2024Q1季报点评:营收增速回暖,资产质量保持稳健 开源证券 2024-04-28(6页) 附下载

苏州银行(002966)2024Q1单季营收增速止跌回升,归母净利润保持较高增长苏州银行2023年实...

993.55 KB共6页中文简体

1天前018积分

-

上海银行 营收降幅收窄,分红抬升关注股息配置价值 平安证券 2024-04-26(5页) 附下载

上海银行(601229)事项:上海银行发布2023年年报及2024年一季报,23年和24Q1分别实现...

1.01 MB共5页中文简体

1天前018积分

-

苏农银行 2023年年报&2024年一季报点评:非息提振营收,城区战略推进 民生证券 2024-04-28(6页) 附下载

苏农银行(603323)事件:4月26日,苏农银行发布2023年及24Q1财报。2023年及24Q1...

778.68 KB共6页中文简体

1天前018积分

-

苏州银行 2023年年报&2024年一季报点评:信贷投放积极,营收增速提升 民生证券 2024-04-28(7页) 附下载

苏州银行(002966)事件:4月26日,苏州银行发布2023年及24Q1财报。2023年及24Q1...

778.92 KB共7页中文简体

1天前018积分

-

齐鲁银行 齐鲁银行2023年报&2024一季报点评:ROE表现优异,核心资本进一步夯实 信达证券 2024-04-27(6页) 附下载

附下载")

齐鲁银行(601665)事件:4月26日晚,齐鲁银行发布2023年年报&2024年一季报:2023年...

612.61 KB共6页中文简体

1天前218积分

-

南京银行 2023年年报&2024年一季报点评:业绩增速触底回升,不良、关注率双降 民生证券 2024-04-28(7页) 附下载

南京银行(601009)事件:4月26日,南京银行发布2023年及24Q1财报。2023、24Q1营...

982.7 KB共7页中文简体

1天前018积分

-

江苏银行 非息带动营收回暖,资产质量保持稳定 平安证券 2024-04-26(5页) 附下载

江苏银行(600919)事项:江苏银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

1.04 MB共5页中文简体

1天前018积分