2022年12月物价数据点评:需要担心物价反弹么平安证券2023-01-12.pdf

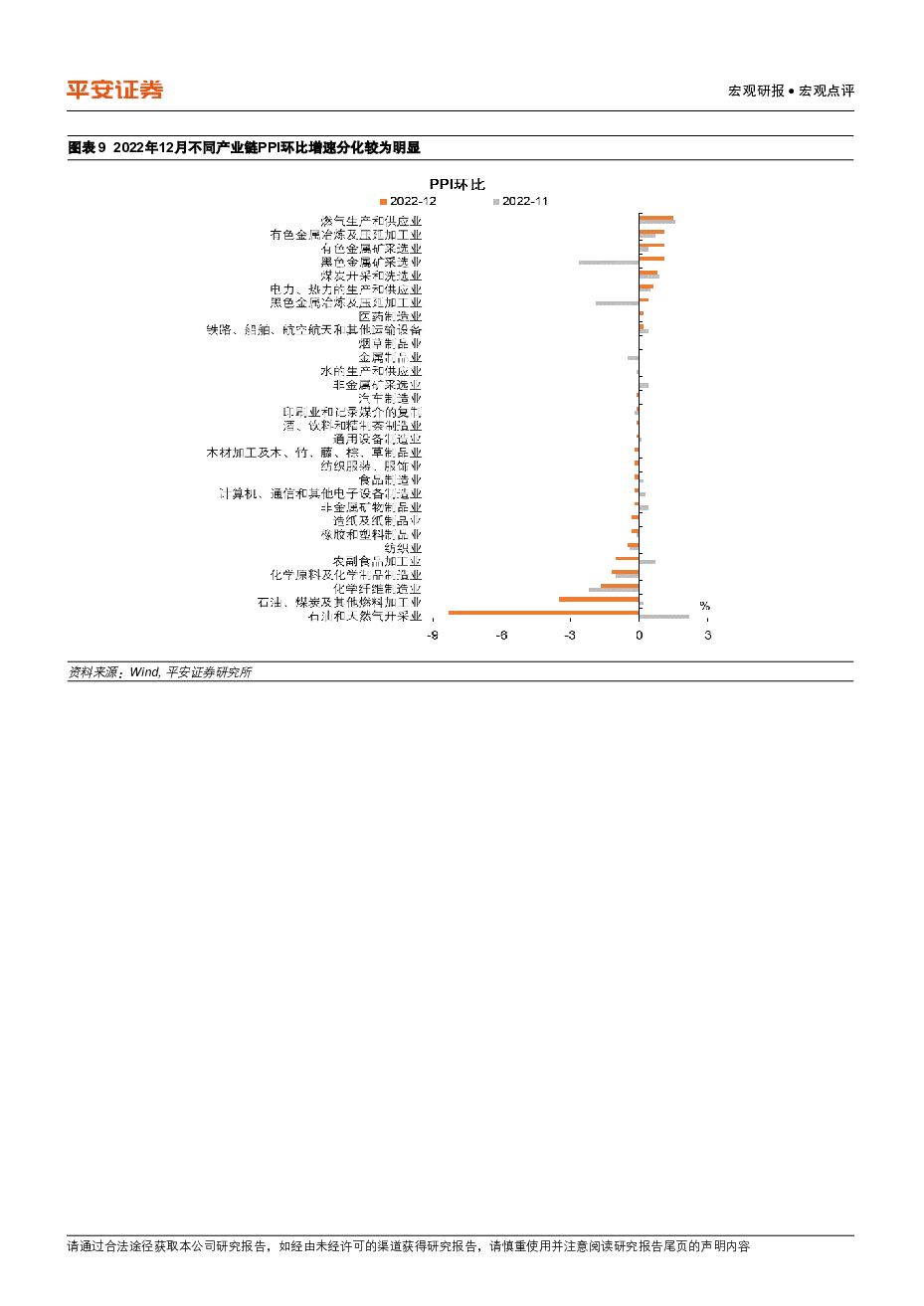

摘要:平安观点:CPI同比增速上行,但略低于市场预期。剔除食品和能源的核心CPI同比增速0.7%,较上月提升0.1个百分点。具体地:1)食品分项表现偏弱,肉蛋价格较快下行。因疫情防控政策进一步优化,肉蛋类食品终端需求大幅走弱。而其供给相对充裕,大体重猪源年末陆续出栏,蛋鸡屠宰淘汰量弱于历史同期令鸡蛋产能仍处高位。供需格局逆转下,猪肉、鸡蛋等食品价格自高位较快下行,牛、羊肉价格随之下跌。2)能源价格下行,亦拖累CPI环比表现。受国际油价下行的影响,国内成品油价格在2022年11月下旬至12月末三连降。3)核心CPI略有上行,服务价格环比略有回升。疫情防控政策进一步优化调整,出行及娱乐活动逐步恢复,以娱乐文教为代表的服务类CPI环比上行,稍强于季节性表现。目前核心CPI的拖累因素在于,房地产市场低迷,拖累CPI居住分项;终端消费尚未恢复且PPI中枢明显下行,部分工业消费品价格走弱。PPI环比增速回落,但因基数变化影响,同比跌幅有所收窄。生产资料中,采掘、原材料和加工工业PPI环比增速同步下行,均处收缩区间。生活资料中,食品类PPI受猪肉价格拖累、衣着类PPI受上游石化产品拖累,二者环比增速降至收缩区间。分行业看,PPI环比表现的拖累在石油化工产业链:2022年年末,国际油价中枢较快下移,布伦特原油期货的价格中枢自10月的93美元每桶,降至12月的82美元每桶。因下游需求与上游原油成本同步走弱,各类化工品价格普遍调整。不过,黑色及有色价格在预期推动下回温,一定程度上支撑PPI的环比表现。美联储加息步伐放缓、美元指数回落,对大宗商品价格有一定支撑;国内政策定调积极,托底房地产、优化防疫措施的政策频出,市场对基本面回暖、需求逐步回升的预期走强。2022年12月的CPI和PPI同比增速均弱于市场预期。目前看,疫情防控政策优化初期,前期价格处高位的猪肉、鸡蛋产品因短期餐饮需求下滑,潜在涨价风险降低;前期持续低迷的娱乐文教等服务价格确有回暖迹象,但其上行斜率尚且可控。2023年国内物价运行最大的不确定性在于,疫情防控新形势下核心CPI超预期的可能。从海外经济开放的教训看,居民消费因场景增加出现反弹,劳动力供给因新冠感染而有所减少,推升其通胀压力。但我们认为中国的通胀风险可控:一则,近年居民部门资产负债表恶化严重、消费能力和消费意愿恢复需要时间,如无大规模刺激政策,疫后消费内生恢复的高度或有限。二则,中国经济尚处潜在增速以下,劳动力整体供大于需、主动退出就业市场的意愿不强,疫后劳动力市场修复能力可能更强。三则,房地产市场复苏或较缓慢,有助于房租等服务价格的稳定。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

社会服务行业动态跟踪报告:美业增速有所放缓,品牌表现分化 平安证券 2024-05-07(13页) 附下载

附下载")

美妆板块:行业增速有所放缓,品牌表现分化,企业经营活力强者收获更好表现。根据国家统计局,2023年我...

1.33 MB共13页中文简体

1天前19220积分

-

上市券商2024年一季报综述:业绩高基数下承压,关注后续基本面与估值修复 平安证券 2024-05-07(15页) 附下载

投资要点24Q1上市券商业绩高基数下承压,归母净利润下滑32%,杠杆倍数整体较年初下滑。24Q1权益...

1.18 MB共15页中文简体

1天前67020积分

-

2024年北京车展复盘:高端新能源格局渐趋清晰,小米入场加速车企营销变革 平安证券 2024-05-07(15页) 附下载

高端新能源格局渐趋清晰。华为、理想、小米等重磅玩家在中高端新能源车市场影响力日益增加。华为2C+2B...

1.95 MB共15页中文简体

1天前45920积分

-

保险行业2024年一季报综述:寿险持续改善,产险有所承压 平安证券 2024-05-07(15页) 附下载

一、行业总览:总保费增速分化、利润表现好于预期。24Q1人身险保费增速差异性较大,产险保费保持稳健增...

1.47 MB共15页中文简体

1天前68620积分

-

房地产行业点评:深圳再松住房限购,一线政策陆续优化 平安证券 2024-05-07(3页) 附下载

事项:5月6日,深圳市住房和建设局发布《关于进一步优化房地产政策的通知》(以下简称《通知》),从分区...

518.1 KB共3页中文简体

1天前44520积分

-

24Q1金融机构贷款投向点评:对公业务保持强劲,地产贷款增速小幅回暖 平安证券 2024-05-07(3页) 附下载

事项:央行发布《2024年一季度金融机构贷款投向统计报告》,2024年一季度末,金融机构人民币各项贷...

482.92 KB共3页中文简体

1天前90720积分

-

鱼跃医疗 业绩增长符合预期,逐步进入稳健增长阶段 平安证券 2024-05-07(4页) 附下载

鱼跃医疗(002223)事项:公司发布2023年报和2024年一季报,2023年公司实现营业收入79...

743.22 KB共4页中文简体

1天前60218积分

-

明阳智能 风机盈利水平大幅调整,后续量、利修复可期 平安证券 2024-05-07(4页) 附下载

明阳智能(601615)事项:公司发布2023年年报和2024年一季报,2023年实现营收278.5...

781.78 KB共4页中文简体

1天前44718积分

-

科顺股份 计提减值拖累业绩,轻装上阵行稳致远 平安证券 2024-05-07(4页) 附下载

科顺股份(300737)事项:公司发布2023年报,全年营收79.4亿元,较上年同期调整后增长3.7...

749.18 KB共4页中文简体

1天前5818积分

-

中国经济高频观察(5月第1周):五一假期中国经济图景 平安证券 2024-05-07(8页) 附下载

作为观察中国经济的重要窗口,长达5天的五一假日,或暗含国内消费线索。本篇报告聚焦假期多维数据,探究当...

846.58 KB共8页中文简体

1天前40015积分

-

2023年年报及2024年一季报业绩综述:科创板业绩改善明显,出口链+服务业景气占优 平安证券 2024-05-07(14页) 附下载

整体盈利:24Q1全A非金融盈利增速边际下滑。2024Q1全A/全A非金融净利润累计同比增速为-4....

1.9 MB共14页中文简体

1天前42710积分

-

电力设备及新能源行业周报:氢能纳入能源法草案,管桩龙头与海外客户签订锁产协议 平安证券 2024-05-06(20页) 附下载

本周(2024.4.29-4.30)新能源细分板块行情回顾。本周风电指数(866044.WI)上涨3...

2.48 MB共20页中文简体

2天前37020积分

-

地产行业周报:政治局定调消化存量与优化增量,自然资源部与北京出台支持政策 平安证券 2024-05-06(19页) 附下载

周度观点: 本周政治局会议首提消化存量与优化增量, 结合当下行业较高的库存现状, 政策定调更加务实,...

1.69 MB共19页中文简体

2天前89020积分

-

房地产行业点评:高库存城市控制供地,优化增量快速落地 平安证券 2024-05-06(3页) 附下载

附下载")

事项:1)4月29日,自然资源部办公厅发布《关于做好2024年住宅用地供应有关工作的通知》,提出一、...

524.71 KB共3页中文简体

2天前23320积分

-

上市银行2024年1季报综述:息差显韧性,关注中期分红进程 平安证券 2024-05-06(20页) 附下载

平安观点:42家上市银行2024年1季报披露完毕,24年1季度上市银行实现净利润同比下降0.6%,增...

2.76 MB共20页中文简体

2天前46020积分

-

医药:关节接续采购2号文件点评:延续温和续约趋势,产品价格有望拉平符合市场预期 平安证券 2024-05-06(3页) 附下载

事项:4月30日,国家组织高值医用耗材联合采购办发布《人工关节集中带量采购协议期满接续采购公告(第2...

510.67 KB共3页中文简体

2天前55620积分

-

金融行业周报:私募基金新规正式落地,“1+N”政策体系持续完善 平安证券 2024-05-06(17页) 附下载

附下载")

核心观点私募基金新规正式落地,“1+N”政策体系持续完善1、私募基金新规正式落地,优化基金存续规模管...

1.56 MB共17页中文简体

2天前37320积分

-

计算机行业:中共中央政治局会议强调新质生产力发展,为科技产业发展注入新动能 平安证券 2024-05-06(10页) 附下载

行业要闻及简评: 1) 中共中央政治局会议强调新质生产力发展, 为科技产业发展注入新动能。 4月30...

622.66 KB共10页中文简体

2天前44520积分

-

地产基金系列报告之二:国内AMC纾困地产“新路径” 平安证券 2024-05-06(26页) 附下载

投资要点地产供给侧出清带来不良资产处置机遇,AMC为行业主要参与者:本轮地产供给侧调整下不乏多家大型...

1.35 MB共26页中文简体

2天前88620积分

-

隆基绿能 持续稳健经营,全力推进BC路线技术创新和产业化 平安证券 2024-05-06(4页) 附下载

隆基绿能(601012)事项:公司发布2023年年报和2024年一季报,2023年实现营收1294....

928.94 KB共4页中文简体

2天前11518积分