电力设备新能源行业周报:春风已过玉门关:大基地动工及电力系统顶层设计出炉下机遇东海证券2023-01-11.pdf

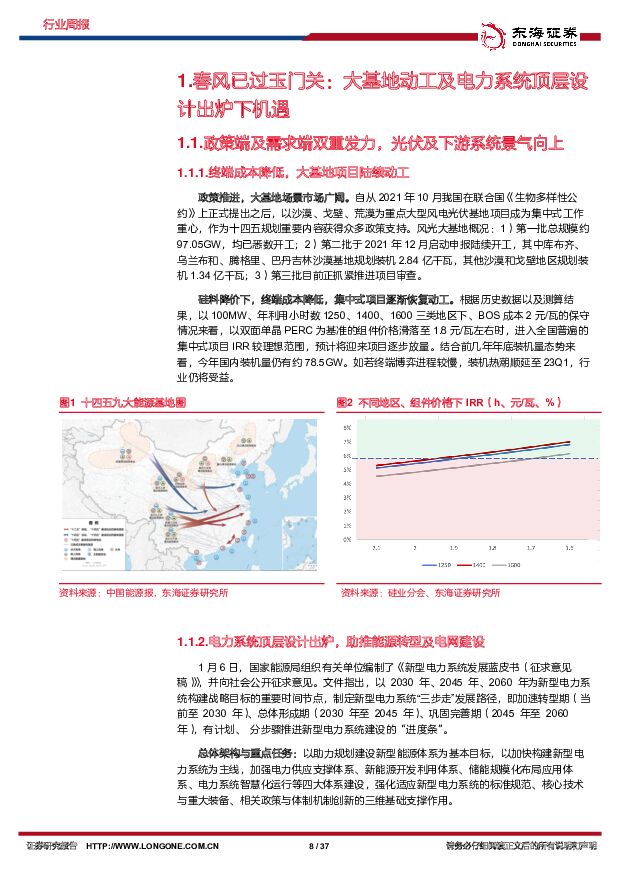

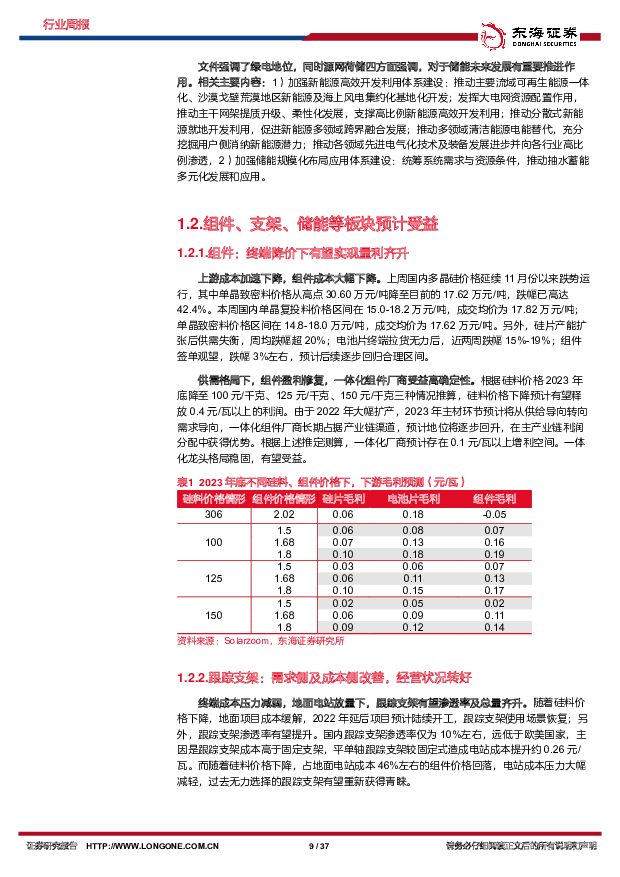

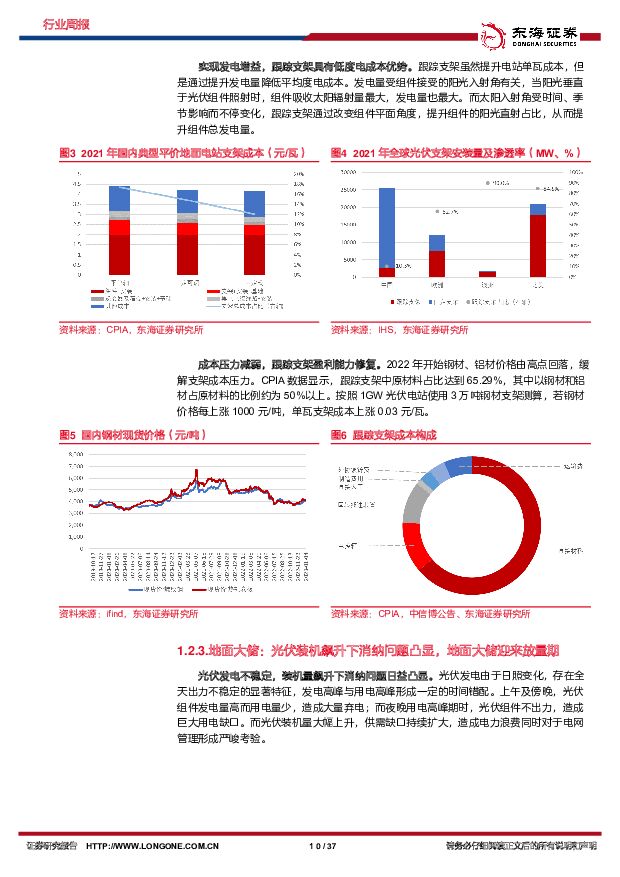

摘要:投资要点:本周沪深300指数上涨2.8%,申万电力设备指数上涨4.9%,行业跑赢大盘,涨幅在全部申万一级行业中排第4位。光伏设备、风电设备、电池、电网设备、电机II、他电源设备II子板块分别变动5.47%、5.89%、4.87%、4.02%、7.02%、4.01%。专题:春风已过玉门关:大基地动工及电力系统顶层设计出炉下机遇政策推进,大基地场景市场广阔。自从2021年10月我国在联合国《生物多样性公约》上正式提出之后,以沙漠、戈壁、荒漠为重点大型风电光伏基地项目成为集中式工作重心,作为十四五规划重要内容获得众多政策支持。风光大基地概况:1)第一批总规模约97.05GW,均已悉数开工;2)第二批于2021年12月启动申报陆续开工,其中库布齐、乌兰布和、腾格里、巴丹吉林沙漠基地规划装机2.84亿千瓦,其他沙漠和戈壁地区规划装机1.34亿千瓦;3)第三批目前正抓紧推进项目审查。1月6日,国家能源局组织有关单位编制了《新型电力系统发展蓝皮书(征求意见稿)》,并向社会公开征求意见。总体架构与重点任务:以助力规划建设新型能源体系为基本目标,以加快构建新型电力系统为主线,加强电力供应支撑体系、新能源开发利用体系、储能规模化布局应用体系、电力系统智慧化运行等四大体系建设,强化适应新型电力系统的标准规范、核心技术与重大装备、相关政策与体制机制创新的三维基础支撑作用。文件强调了绿电地位,同时源网荷储四方面强调,对于储能未来发展有重要推进作用。上游成本加速下降,组件成本大幅下降。上周国内多晶硅价格延续11月份以来跌势运行,其中单晶致密料价格从高点30.60万元/吨降至目前的17.62万元/吨,跌幅已高达42.4%。本周国内单晶复投料价格区间在15.0-18.2万元/吨,成交均价为17.82万元/吨;单晶致密料价格区间在14.8-18.0万元/吨,成交均价为17.62万元/吨。另外,硅片产能扩张后供需失衡,周均跌幅超20%;电池片终端拉货无力后,近两周跌幅15%-19%;组件签单观望,跌幅3%左右,预计后续逐步回归合理区间。终端成本压力减弱,地面电站放量下,跟踪支架有望渗透率及总量齐升。随着硅料价格下降,地面项目成本缓解,2022年延后项目预计陆续开工,跟踪支架使用场景恢复;另外,跟踪支架渗透率有望提升。国内跟踪支架渗透率仅为10%左右,远低于欧美国家,主因是跟踪支架成本高于固定支架,平单轴跟踪支架较固定式造成电站成本提升约0.26元/瓦。而随着硅料价格下降,占地面电站成本46%左右的组件价格回落,电站成本压力大幅减轻,过去无力选择的跟踪支架有望重新获得青睐。政策端支持,集中式装机放量下,地面大储迎来需求放量。硅料降价下,今年延期的集中式项目逐步恢复动工,如12月28日国内首个开工建设的千万千瓦级新能源大基地项目-库布其基地项目动工。地面大储可以削峰填谷,减少光伏发电造成的电网负荷波动。针对消纳问题,国家陆续出台各项政策,如2022年5月发布的《“十四五”新型储能发展实施方案》,之后各省市如宁夏、甘肃、陕西、山东、浙江也陆续发布相关配储政策,2023年1月6日《新型电力系统发展蓝皮书(征求意见稿)》发布,将加强储能规模化布局应用体系建设列为四大任务之一。因此,我们预计大集中式动工将会为2023年带来约7GW以上储能装机量,同比增速超过113%。电动车&锂电池板块(1)欧洲电动车市场表现优异,美国电动车市场将迎新增长:2022年12月欧洲主流八国销量约34.2万辆,同比/环比+59%/47%,预计欧洲整体销量将稳步增长。美国通胀法案正式实施,具体细则三月公布,特斯拉、通用等车厂部分车型重获补贴,近期国内特斯拉全系车型价格下降约10%,预计美国市场后续将会跟进,有望推动美国电动车市场高增长。(2)近期各材料需求小幅下滑,预计Q2将恢复高增长:1)锂盐:工业级、电池级碳酸锂近期价格呈下落趋势,工业级、电池级碳酸锂1月5日报价48万元/吨、50万元/吨。供给端:气温降低,盐湖端厂家减量明显,叠加全国各地区疫情影响仍在,运力略显不足。当前下游需求小幅下滑,近期锂盐价格仍有下降趋势。2)正极材料:磷酸铁锂:原材料价格波动,导致磷酸铁价格震荡调整,磷酸铁1月5日报价2.125万元/吨。部分电池厂商短期内对磷酸铁锂材料采购较为谨慎,材料整体价格呈下降趋势,1月5日报价16.2万元/吨。三元材料:近期锂盐价格有所回落,正极材料价格相应下降。下游订单量小幅下降,环比下降约10-15%。目前材料整体价格跟随锂盐锂盐价格震荡运行,三元5系单晶型、6系单晶型1月5日分别报价33.95万元/吨、35.4万元/吨。3)负极材料:下游需求略显疲态,负极厂商排产情况表现一般。人造石墨高端、天然石墨高端1月5日报价分别为6.45万元/吨、6.1万元/吨。原材料端:石墨化受新增产能释放,市场均价近期回落,石墨化(高端)1月5日报价1.6万元/吨。4)隔膜:各隔膜厂商近期排产情况表现一般。涂覆膜:PVDF近期价格持续下降,终端涂覆膜价格相应持稳,预计隔膜厂盈利能力小幅提升。湿法5μm、干法14μm、涂覆膜7μm+2μm1月6日报价分别为2.8元/平米、0.6元/平米、2.45元/平米。5)电解液:电解液价格呈下降趋势,各电解液厂商订单、开工率均小幅下滑。原材料方面,六氟磷酸锂价格趋势与碳酸锂相当,近期环比下降,1月5日报价22.65万元/吨;近期溶剂价格略有下滑,工厂排产呈下降趋势。建议重点关注:骄成超声:1)超声设备龙头。公司超声波极耳焊接设备成功打入龙头企业供应链,是宁德时代、比亚迪新增产线的主要供应商,在当前锂电池大幅扩产下,能够有效保障公司业绩。2)公司目前已经成功研发超声波滚焊设备,是复合集流体极耳焊接工艺的必要设备,随着复合集流体渗透率的提升,超声波滚焊设备有望进一步提升公司收益。传艺科技:1)钠电项目一体化进展较快,23年Q1项目达产,其中包括电芯4.5GWh、正极4万吨、负极3.6万吨、电解液10万吨,二期8GWh项目紧随其后;2)公司送样产品反馈较好,目前已确定2GWh电芯订单,预计23年Q2量产出货,剩余产能市场广阔;3)公司拥有多名核心科研人员,团队具备丰富的研发经验,技术储备及产品性能行业领先。光伏板块(1)电力系统顶层设计出炉,绿电扶持不断1月6日,国家能源局组织有关单位编制了《新型电力系统发展蓝皮书(征求意见稿)》,文件以助力规划建设新型能源体系为基本目标,以加快构建新型电力系统为主线,加强电力供应支撑体系、新能源开发利用体系、储能规模化布局应用体系、电力系统智慧化运行等四大体系建设。文件强调了绿电地位,同时源网荷储四方面强调,对于推进光伏装机及储能未来发展有重要推进作用。(2)上游价格加速回落,需求有望逐步恢复硅料:本周硅料价格继续下降。本月硅料供应量继续稳步提升,但是上游环节正在经受用料需求急速萎缩的市场变化,而且随着前期订单陆续完成履约和交付,部分硅料企业已经开始面临缺乏新订单的境遇,另外一个重要信号是硅料环节正在开始累积异常库存。春节假期之前硅料价格仍有大幅下降空间,硅料环节已经开启激烈竞争模式,2023年硅料供应分层、价格分化的趋势演变速度只会提前加速。硅片:价格继续下跌,但降价空间收窄。短期来看,前期拉晶稼动下降、通过时间传导,导致硅片供应量收缩的效果逐渐显现,同时1月春节假期排产和备货的刚性需求,北方冬季雨雪天气频发对物流通行效率可能降低,以及国内仍处于疫情感染高峰期的综合影响等,春节假期来临之前的区间将会处于硅片出货力道好转的“窗口期”。但是长期来看,硅片环节面临日趋严峻的有效产能过剩趋势。电池片:终端需求疲软,价格继续下降。1月终端需求疲软迭加上游硅片价格向下,电池片价格维持上周跳水般的跌势,电池片价格跌幅来到15%左右,组件厂家利润持续回暖。组件:终端持续观望,预计近期组件端价格博弈激烈化,可能他出现明显降价。1月春节部分厂家原预期减产,然而12月因疫情影响损失产出,供应链价格跌势也有望回稳之下,部分一线厂家仍寄望后续需求有望拉动,因此1月稼动率有回调的趋势,测算整体一线垂直整合厂家稼动率约至70-80%左右、二三线厂家因体量较小稼动率约50-60%。(3)年底项目投资、开工、投产不断硅料:大全能源及青海丽豪分别签署硅料投资协议电池、组件:晶科能源、明阳智能、通威股份等签订投资协议。通威股份、天合光能、中来股份等项目投产。投资建议:福斯特:1)N型加速,POE胶膜即将放量,公司在POE胶膜方面具有一定优势2)硅料拐点下成本压力有望减弱,实现量利齐升。3)公司作为胶膜龙头,供应链、成本管控等高于行业平均水平。天合光能:1)硅料。硅片价格下降,上游成本压力减弱,有望实现盈利修复;2)随着产业链价格回调,EPC有望逐步开工,组件需求有望上升。风电板块(1)风机价格回暖,大宗价格窄幅震荡:本周(截至1月6日),风电整机开标约0.933GW,其中陆风约0.63GW,海风约0.3GW。中标价格方面,陆风(含塔筒)最低中标单价1965元/kW,最高中标单价2315元/kW,不含塔筒最低中标单价1695元/kW,不含塔筒最高中标单价1980元/kW;海风(含塔筒)最低中标单价3701元/kW,海风(含塔筒)最高中标单价3921元/kW。截至1月6日,环氧树脂、中厚板、螺纹钢报价分别为15600元/吨、4074元/吨、4057.78元/吨,周环比分别-1.47%、0.39%、-0.38%。本周大宗商品价格维持窄幅震荡的趋势,我们维持对零部件企业第四季度利润空间的乐观看法。元旦假期前后,大宗商品价格小幅上扬,有助于提升零部件企业对2023年订单的议价能力。随着政策端对可再生能源发展的规划愈发细则化、重视力度的加大,四季度装机量的提升,零部件企业第四季度业绩将有持续提升的空间。(2)能源会议指引装机规模:2023年全国能源工作会议在北京召开,会议提出要提升能源生产供应保障能力,发挥煤炭兜底保障作用,推动油气增产增供;调整优化能源机构,加强风电、太阳能发电建设,统筹水电开发和生态保护,积极安全有序发展核电,以及加强民生用能工程建设。国家能源局公布风电光伏项目建设目标,2023年,风电装机规模达4.3亿千瓦左右、太阳能发电装机规模达4.9亿千瓦左右。截至2022年11月底,风电累计装机规模约3.5亿千瓦,预计2023年全年风电装机规模约为75~80GW。我们认为,风电行业自国家补贴退坡后,虽有部分地补政策接力国补,行业发展仍较为依赖政策规划。此次全国能源工作会议内容在原有规划基础上进一步加强行业信心,风电行业装机周期属性减弱,高景气成长属性凸显。建议重点关注:新强联:风电高景气背景下,主轴轴承国产化率加速,公司产品有望放量。明阳智能:公司半直驱技术优势明显,更符合深远海海风发展趋势,市占率有望进一步提升。氢能板块(1)2022年新能源汽车推广应用推荐车型汇总:2022年工信部发布的1-12批《新能源汽车推广应用推荐车型目录》中,共新增63家车企,289款燃料电池汽车产品,同比增长37.6%,2021年为55家车企共210款燃料电池车产品;推荐目录中,燃料电池车平均额定功率为101kW,同比增长14.3%;各类上榜车型中,专用车占比38.8%、客车25.3%、物流车6.9%、乘用车0.3%,推荐目录中的车型主要还是以专用车等大型用车为主,短期内燃料电池车车型推广方向较为明确,乘用车推广力度有待进一步加强;配套商方面,重塑科技、亿华通、国鸿氢能配套车型数量位列前三。(2)《新型电力系统发展蓝皮书(征求意见稿)》发布:国家能源局综合司公开征求《新型电力系统发展蓝皮书(征求意见稿)》,其中提到,推动多领域清洁能源电能替代,充分挖掘用户侧消纳新能源潜力。推动各领域先进电气化技术及装备进步并向各行业高比例渗透,交通领域大力推动新能源、氢燃料电池汽车全面替代传统能源汽车。本次征求意见稿发布,基本代表政策

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

铜行业深度报告:上游供应偏紧,铜业进入景气区间 东海证券 2024-04-25(23页) 附下载

附下载")

投资要点:铜矿储量南美依旧保持高位,仍是铜矿储备第一洲:截至2022年底,全球矿山铜矿储量约8.86...

936.09 KB共23页中文简体

3天前020积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

:重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载")

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

3天前020积分

-

公用事业2024年第15周周报:新国九条引导长期资金入市 继续看好低协方差电力板块 华源证券 2024-04-25(18页) 附下载

附下载")

投资要点:继续看好低协方差标的“四水两核”:长江电力、华能水电、国投电力、川投能源、中国核电、中国广...

1.71 MB共18页中文简体

3天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

附下载")

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

3天前020积分

-

电力设备行业动态跟踪:首次实现无人机跨海货运,低空经济蓝图加速落地 华福证券 2024-04-25(2页) 附下载

附下载")

投资要点:琼粤两地首次实现无人机货运跨海飞行2024年4月24日,航天时代飞鹏有限公司的FP-98“...

302.2 KB共2页中文简体

3天前020积分

-

电力设备:绿电交易限价打开,碳、绿电、绿证市场机制融合有望加速 中邮证券 2024-04-25(4页) 附下载

附下载")

投资要点事件:2024年4月19日,国家能源局公开征求《电力中长期交易基本规则—绿色电力交易专章》意...

298.41 KB共4页中文简体

3天前220积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

附下载")

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

3天前218积分

-

长安汽车 公司简评报告:自主燃油车基本盘稳固,电动智能转型节奏加快 东海证券 2024-04-25(4页) 附下载

长安汽车(000625)投资要点事件:长安汽车发布2023年年报。全年实现营收1512.98亿元,同...

391.98 KB共4页中文简体

3天前018积分

-

温氏股份 公司简评报告:3月猪鸡销量稳健增长,成本继续优化 东海证券 2024-04-25(3页) 附下载

温氏股份(300498)投资要点3月肉猪出栏量和均重均有所增长。公司2024年3月销售肉猪262.0...

379.35 KB共3页中文简体

3天前018积分

-

盘江股份 2023年报及2024年一季报点评报告:煤价回调致业绩承压,关注煤矿成长与电力布局 开源证券 2024-04-25(4页) 附下载

附下载")

盘江股份(600395)煤价回调致业绩承压,关注煤矿成长与电力布局。维持“买入”评级公司发布年度报告...

844.2 KB共4页中文简体

3天前218积分

-

黔源电力 来水偏枯拖累业绩 现金流价值持续凸显 华源证券 2024-04-25(3页) 附下载

附下载")

黔源电力(002039)投资要点:事件:公司发布2023年年度报告,全年实现归母净利润2.65亿元,...

505.02 KB共3页中文简体

3天前018积分

-

佩蒂股份 公司简评报告:2024年Q1业绩亮眼,海外业务逐步修复 东海证券 2024-04-25(5页) 附下载

附下载")

佩蒂股份(300673)投资要点事件:4月23日,公司发布2023年年报及2024年一季报业绩,公司...

562.69 KB共5页中文简体

3天前418积分

-

汇川技术 汇川技术工控业绩表现稳健,新能源车业务开始放量 中银证券 2024-04-25(5页) 附下载

汇川技术(300124)公司发布2023年年报与2024年一季报,业绩分别同比增长9.77%/8.5...

490.15 KB共5页中文简体

3天前018积分

-

海兴电力 全球优质配用电资产,23年海外业务量利齐升 信达证券 2024-04-25(5页) 附下载

附下载")

海兴电力(603556)事件:公司发布23年年报,实现收入42亿元,YOY+26.91%,实现归母净...

885.83 KB共5页中文简体

3天前118积分

-

华能国际 煤电盈利同比大幅增长,新能源盈利表现稳健 国信证券 2024-04-25(7页) 附下载

附下载")

华能国际(600011)核心观点营业收入微升,归母净利润同比大幅增长。2024年第一季度,公司实现营...

372.78 KB共7页中文简体

3天前218积分

-

恒铭达 2023年报及2024年一季报点评:业绩同比大幅增长,看好数通、新能源业务接力成长 东吴证券 2024-04-25(3页) 附下载

附下载")

恒铭达(002947)投资要点公司发布2023年年报及24Q1季报:公司2023年实现营收18.2亿...

501.9 KB共3页中文简体

3天前218积分

-

标榜股份 2024Q1盈利能力环比改善,新能源+出海是核心成长逻辑 国投证券 2024-04-25(4页) 附下载

附下载")

标榜股份(301181)事件:4月24日,标榜股份发布2024年一季报,实现营收1.25亿元,同比-...

860.07 KB共4页中文简体

3天前218积分

-

北方国际 业绩实现高增长,加速中东欧电力布局 中国银河 2024-04-25(3页) 附下载

北方国际(000065)核心观点:事件:公司发布2024年一季报。蒙古矿山一体化项目驱动业绩实现高增...

605.89 KB共3页中文简体

3天前018积分

-

甘源食品 公司简评报告:老三样稳健,新品类提速 东海证券 2024-04-25(5页) 附下载

附下载")

甘源食品(002991)投资要点事件:4月23日,公司发布2023年年报及2024年一季报业绩,公司...

525.78 KB共5页中文简体

3天前218积分

-

宏观视角看中国企业出海系列一:高质量发展阶段中国企业出海的新趋势 东海证券 2024-04-25(26页) 附下载

附下载")

在本篇中,我们通过跨国比较视野,回答中国企业出海的三个基本问题:当前中国企业为什么要出海?政策对于企...

977.6 KB共26页中文简体

3天前215积分