嘉友国际卡位一带一路跨境核心资产,业绩有望进入快速释放期国信证券2023-01-11.pdf

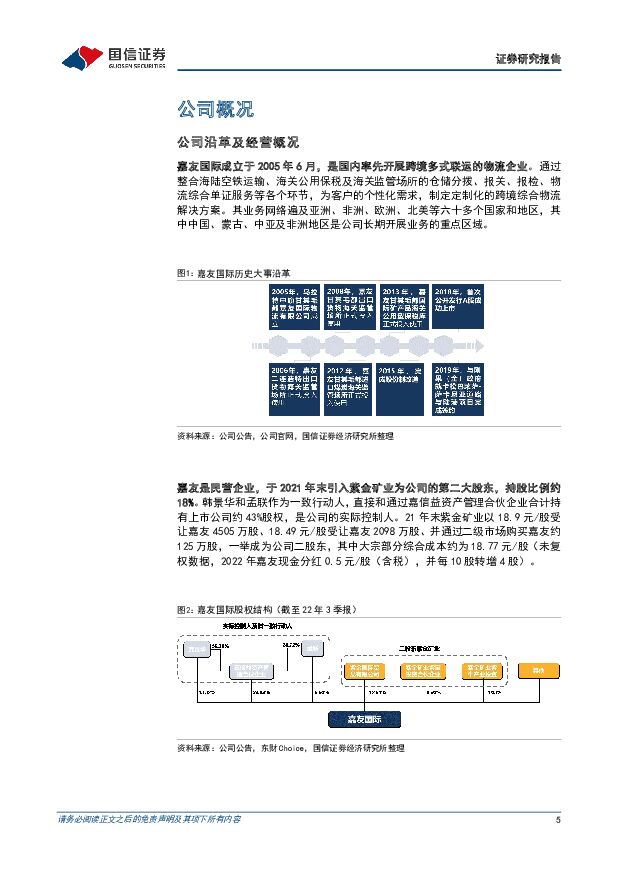

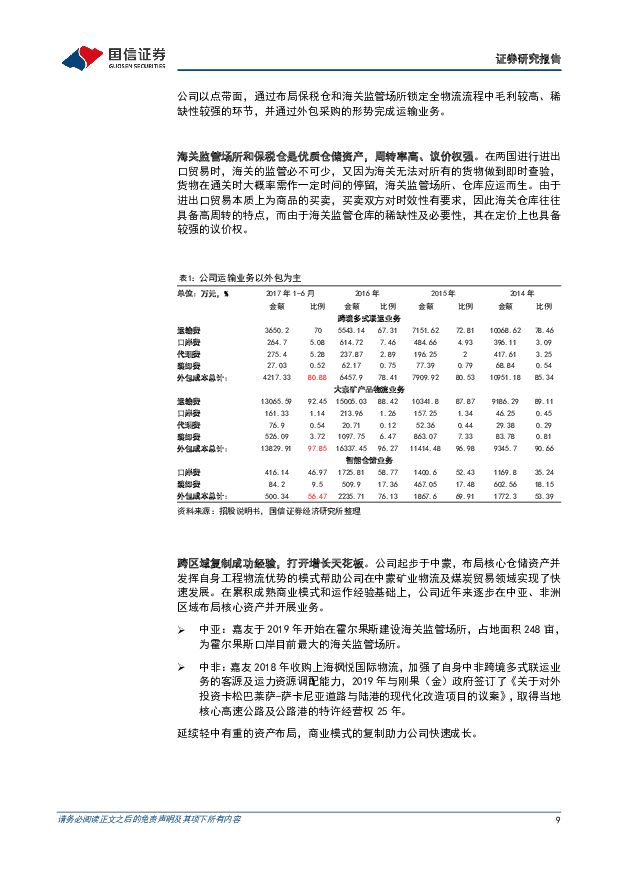

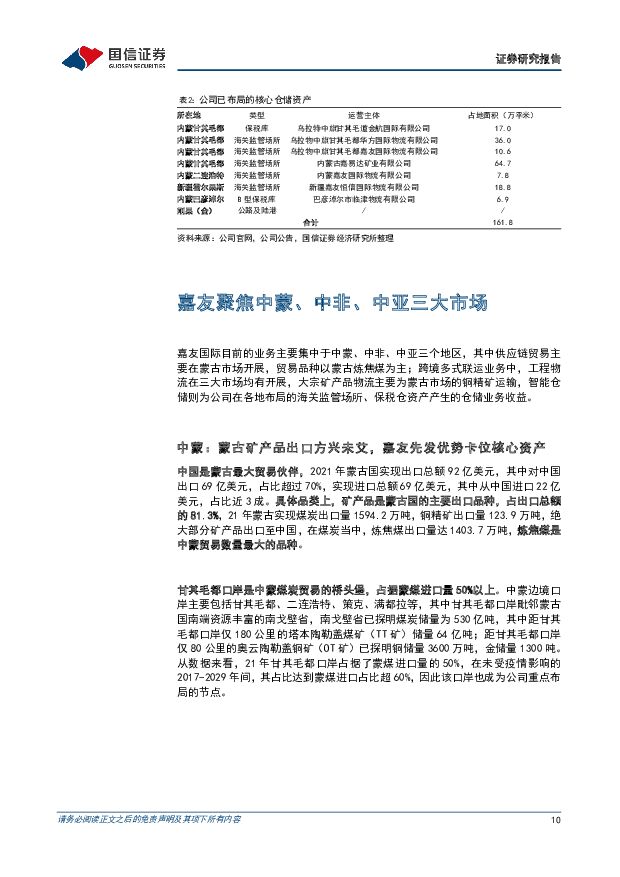

摘要:嘉友国际(603871)核心观点嘉友国际主营跨境多式联运和供应链贸易。公司在蒙古、中亚、非洲等具有国际陆路口岸跨境运输特点的一带一路国展业,为矿业客户提供项目物流、矿产品物流等跨境多式联运服务,并以物流为基础开展供应链贸易业务。2021年公司营收中,跨境多式联运综合物流服务占据30.98%、供应链贸易占49.87%,其余为PPP项目(确认建造服务收入、成本,对经营影响有限)。借助先发优势卡位核心仓储资产。嘉友的投资主要集中于海关监管场所和保税仓领域,海关监管场所作为贸易通关不可避免的环节具备高周转的属性,是优质的仓储资产;且自有海关监管场所及保税仓可以帮助物流企业节省成本并提高物流服务效率。目前嘉友旗下甘其毛都口岸海关监管场所的存储能力已达整个口岸50%以上,在霍尔果斯亦拥有目前最大的海关监管场所。中蒙煤炭贸易规模快速回升,23年或更上一层楼,嘉友供应链贸易业务有望迎β和α共振。蒙古是中国焦煤的主要进口来源之一,但是20-21期间因疫情扰动,蒙煤出运不畅,在我国进口焦煤的市占率明显下滑。2022年以来,我国进口蒙煤的数量已经明显回升,1-11月累计进口达2160万吨,同比增速超50%。蒙古重载铁路的开通有望降低蒙煤成本、扩大出口产能,且2021年以来,公司将自身供应链服务由国内段拓展至全程,单位价值量得到较快提升,经我们的测算,公司23-25煤贸单吨毛利有望达到约150元/吨水平。刚果(金)公路及陆港项目终落地,复制成功经验迎快速增长的逻辑终兑现。刚果金基础设施建设落后,优质路产数量较少,公路收费达到1美元/公里,项目有望为嘉友贡献可观收益;在此基础之上,刚果(金)已吸引大量中资矿企投资,包括公司战略投资股东紫金矿业在内,年产铜矿、钴矿接近160万吨,创造出较大的跨境运输需求,嘉友有望借助萨卡尼亚路港优势,复制在中蒙市场的成功经验,成为刚果(金)领先的跨境物流服务商。员工持股计划彰显业绩信心。嘉友员工持股计划的考核较为激进,要求公司22-24年的净利润分别达到8.0/10.0/13.0亿元,对应21-25复合增速39.6%,较15-19期间35.4%的复合增速更快。盈利预测与估值:嘉友有望迎业绩兑现期,预计2022-25年实现净利润6.0/8.3/10.4/13.5亿元(+75.8%/37.8%/24.8%/29.8%),22-25复合增速30.7%。通过与其他物流龙头估值比较,我们认为公司合理目标价29.36-30.83元/股,仍有41.1%-48.2%空间,首次覆盖给予买入评级。风险提示:地缘政治风险、安全事故、疫情超预期反复、大客户流失等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

1天前020积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

1天前020积分

-

银行业点评:存款利率下行如何影响债市 国信证券(香港) 2024-04-17(10页) 附下载

核心观点:为了缓解净息差下行压力,预计2024年存款利率或出现多轮下调,此外,银行会继续减少对存款的...

1.09 MB共10页中文简体

1天前020积分

-

医药生物周报(24年第16周):肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股下跌2.25%(总市值加权平均)...

1.04 MB共19页中文简体

1天前020积分

-

建筑装饰行业统计局2024年1-3月基建数据点评:基建投资维持稳健增长,交通领域投资略放缓 国信证券 2024-04-17(7页) 附下载

4月16日,国家统计局公布2024年1-3月固定资产投资数据。2024年1-3月,全国固定资产投资(...

820.11 KB共7页中文简体

1天前020积分

-

2024年3月保费收入点评:改善持续,龙头受益 国信证券 2024-04-17(10页) 附下载

核心观点监管引导压降负债成本,龙头份额提升,行业格局优化。2024年一季度,在监管引导下,保险行业持...

613.9 KB共10页中文简体

1天前020积分

-

房地产行业统计局2024年1-3月房地产数据点评:销售量价下行但降幅收窄,投融资额降幅持续扩大 国信证券 2024-04-17(8页) 附下载

事项:统计局公布 2024 年 1-3 月房地产投资和销售数据。 2024 年 1-3 月, 商品房...

454.91 KB共8页中文简体

1天前020积分

-

医药生物行业重大事件快评:胰岛素国采接续规则发布,关注相关公司中选情况 国信证券 2024-04-17(10页) 附下载

事项:上海阳光采购网发布了《全国药品集中采购文件(胰岛素专项接续)》文件,胰岛素国采接续采购启动。国...

336.72 KB共10页中文简体

1天前020积分

-

传媒互联网周报:海内外大模型持续更新,关注应用端进展 国信证券 2024-04-17(15页) 附下载

核心观点传媒板块本周表现:行业下跌3.89%,跑输沪深300,跑赢创业板指。本周(4.8-4.14)...

420.97 KB共15页中文简体

1天前020积分

-

货币政策与流动性观察:资金面维持均衡偏松态势 国信证券 2024-04-17(14页) 附下载

核心观点资金面维持均衡偏松态势海外方面,上周(4月8日-4月14日)全球主要央行货币政策无重大变化。...

1.46 MB共14页中文简体

1天前015积分

-

虚拟资产研究:首批虚拟资产现货ETF获证监会认可,香港正成为在亚洲区内第一个允许虚拟资产现货ETF上市的市场 国信证券(香港) 2024-04-17(5页) 附下载

事件:2024年4月15日,华夏基金(香港)、博时国际以及嘉实国际3家基金公司在下午时段分别发布声明...

798.65 KB共5页中文简体

1天前015积分

-

资管机构产品配置观察(第36期):债基久期回落,理财破净率下降 国信证券 2024-04-17(16页) 附下载

主要结论:本周理财子产品规模环比增长4149亿元,主要源于现金管理型、固定收益类产品规模增长;中长期...

3.43 MB共16页中文简体

1天前010积分

-

海外镜鉴系列(十五):新加坡市场投资观察 国信证券 2024-04-17(28页) 附下载

核心观点新加坡人均GDP全球领先,产业结构以服务业和制造业为主体;新加坡当局执行外向型经济发展战略,...

2.64 MB共28页中文简体

1天前010积分

-

通信行业周报2024年第15周:北美AI芯片竞争激烈,Marvell展示光互联规划 国信证券 2024-04-15(32页) 附下载

核心观点行业要闻追踪:英特尔和META均发布新一代AI芯片。英特尔发布Gaudi3芯片。性能方面,在...

2.63 MB共32页中文简体

2天前020积分

-

汽车智能化月报系列(十四):特斯拉北美FSD月度付费降价50%,小鹏3月XNGP城区智驾月活用户渗透率达82% 国信证券 2024-04-15(74页) 附下载

核心观点从数据流的角度把握汽车智能化核心要素。当前的汽车智能化围绕数据流进行演进,数据流从获取、储存...

11.31 MB共74页中文简体

2天前020积分

-

通信Marvell AI Day总结:AI改变集群网络架构,光互联市场弹性充足 国信证券 2024-04-15(10页) 附下载

事项:美国东部时间4月11日,Marvell举办AcceleratedInfrastructuref...

919.06 KB共10页中文简体

2天前220积分

-

轻工制造行业周报(24年第15周):静待造纸周期反转,消费品以旧换新行动方案发布 国信证券 2024-04-16(19页) 附下载

:静待造纸周期反转,消费品以旧换新行动方案发布 国信证券 2024-04-16(19页) 附下载")

核心观点本周研究跟踪与投资思考:2023H2以来造纸周期进入被动去库阶段,考虑到此轮去库已持续2年,...

1.52 MB共19页中文简体

2天前220积分

-

农产品研究跟踪系列报告(104):猪价表现延续坚挺,看好下半年板块景气提升 国信证券 2024-04-15(27页) 附下载

:猪价表现延续坚挺,看好下半年板块景气提升 国信证券 2024-04-15(27页) 附下载")

核心观点周度农产品价格跟踪:节后屠宰减量,猪价表现延续坚挺。生猪:本周商品猪价和仔猪价格环比反弹。4...

2.07 MB共27页中文简体

2天前220积分

-

社会服务行业双周报(第79期):清明假期客单价首超2019年,非学科培训牌照审批稳步推进 国信证券 2024-04-16(11页) 附下载

核心观点板块复盘:消费者服务板块报告期内下跌1.68%,跑赢大盘0.07pct。报告期内(4月1日-...

395.72 KB共11页中文简体

2天前220积分

-

人工智能周报(24年第15周):OpenAI开放GPT-4Turbo模型,Meta发布新一代AI芯片 国信证券 2024-04-15(11页) 附下载

:OpenAI开放GPT-4Turbo模型,Meta发布新一代AI芯片 国信证券 2024-04-15(11页) 附下载")

核心观点人工智能动态:1)产品应用:OpenAI DALL-E3将支持图像细节调整功能,使其在根据用...

864.95 KB共11页中文简体

2天前220积分