电力设备与新能源行业周报:12月全球电动车销量环比增长,硅片价格持续下降中泰证券2023-01-09.pdf

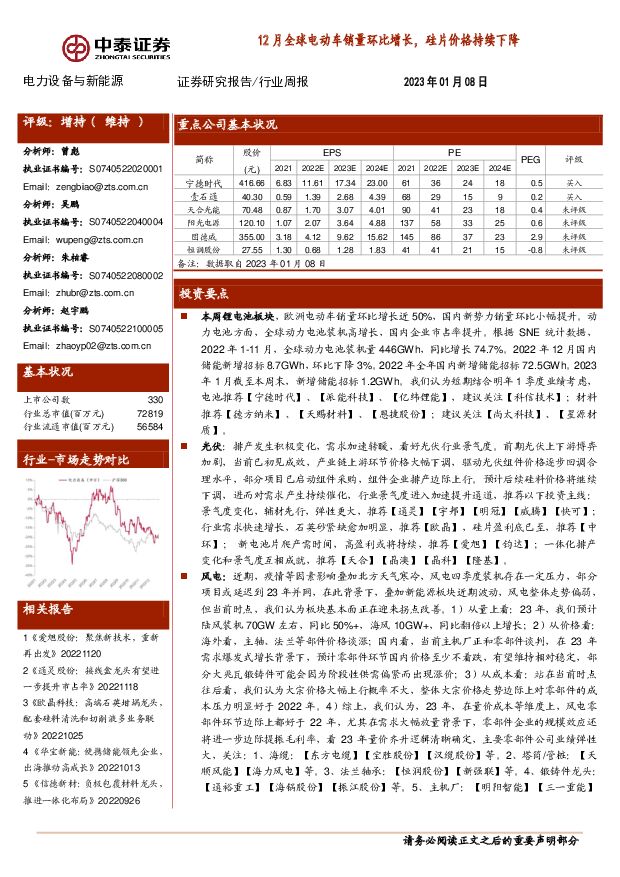

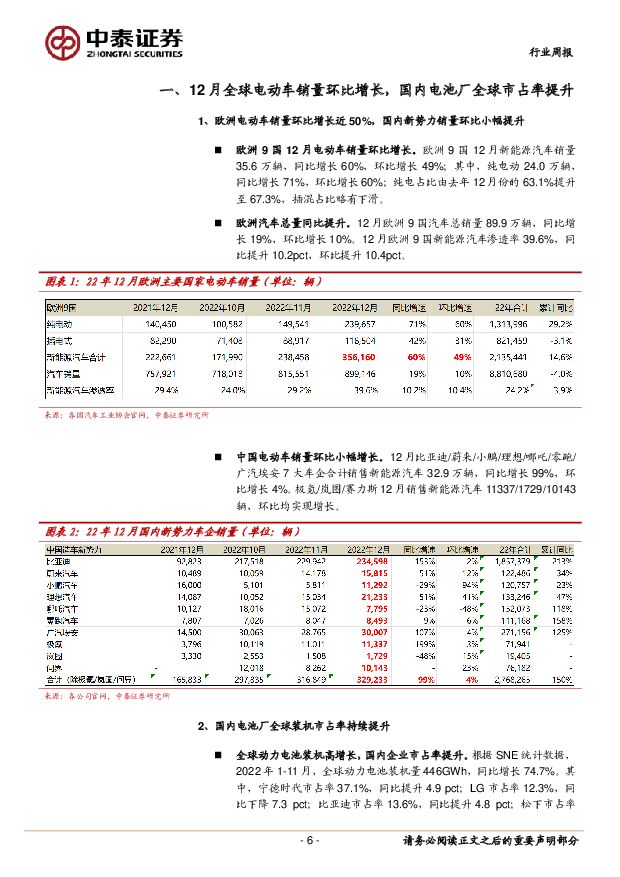

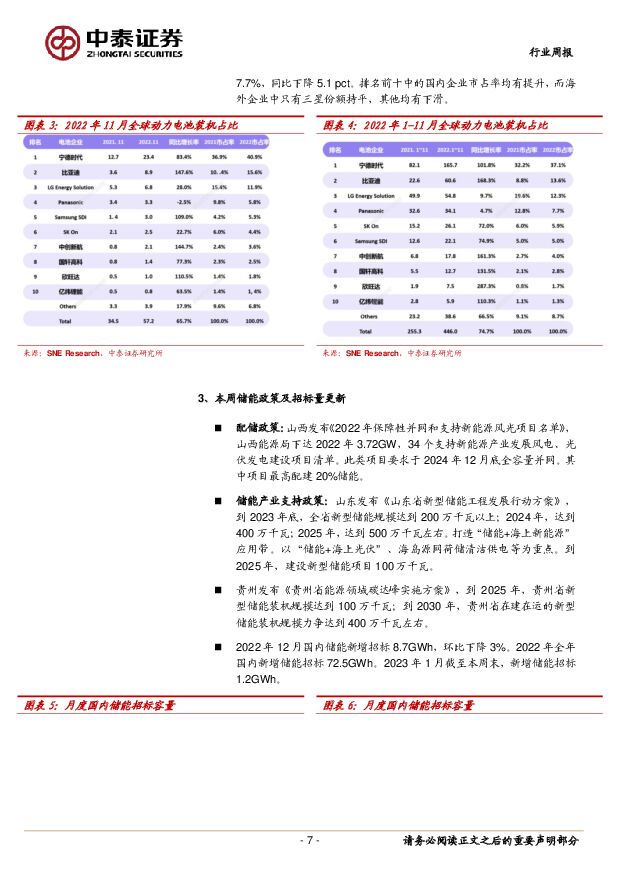

摘要:投资要点本周锂电池板块,欧洲电动车销量环比增长近50%,国内新势力销量环比小幅提升。动力电池方面,全球动力电池装机高增长,国内企业市占率提升。根据SNE统计数据,2022年1-11月,全球动力电池装机量446GWh,同比增长74.7%。2022年12月国内储能新增招标8.7GWh,环比下降3%。2022年全年国内新增储能招标72.5GWh。2023年1月截至本周末,新增储能招标1.2GWh。我们认为短期结合明年1季度业绩考虑,电池推荐【宁德时代】、【派能科技】、【亿纬锂能】,建议关注【科信技术】;材料推荐【德方纳米】、【天赐材料】、【恩捷股份】;建议关注【尚太科技】、【星源材质】。光伏:排产发生积极变化,需求加速转暖,看好光伏行业景气度。前期光伏上下游博弈加剧,当前已初见成效,产业链上游环节价格大幅下调,驱动光伏组件价格逐步回调合理水平,部分项目已启动组件采购,组件企业排产边际上行。预计后续硅料价格将继续下调,进而对需求产生持续催化,行业景气度进入加速提升通道,推荐以下投资主线:景气度变化,辅材先行,弹性更大,推荐【通灵】【宇邦】【明冠】【威腾】【快可】;行业需求快速增长,石英砂紧缺愈加明显,推荐【欧晶】,硅片盈利底已至,推荐【中环】;新电池片爬产需时间,高盈利或将持续,推荐【爱旭】【钧达】;一体化排产变化和景气度互相成就,推荐【天合】【晶澳】【晶科】【隆基】。风电:近期,疫情等因素影响叠加北方天气寒冷,风电四季度装机存在一定压力,部分项目或延迟到23年并网,在此背景下,叠加新能源板块近期波动,风电整体走势偏弱,但当前时点,我们认为板块基本面正在迎来拐点改善。1)从量上看:23年,我们预计陆风装机70GW左右,同比50%+,海风10GW+,同比翻倍以上增长;2)从价格看:海外看,主轴、法兰等部件价格谈涨;国内看,当前主机厂正和零部件谈判,在23年需求爆发式增长背景下,预计零部件环节国内价格至少不看跌,有望维持相对稳定,部分大兆瓦锻铸件可能会因为阶段性供需偏紧而出现涨价;3)从成本看:站在当前时点往后看,我们认为大宗价格大幅上行概率不大,整体大宗价格走势边际上对零部件的成本压力明显好于2022年。4)综上,我们认为,23年,在量价成本等维度上,风电零部件环节边际上都好于22年,尤其在需求大幅放量背景下,零部件企业的规模效应还将进一步边际提振毛利率,看23年量价齐升逻辑清晰确定,主要零部件公司业绩弹性大,关注:1、海缆:【东方电缆】【宝胜股份】【汉缆股份】等。2、塔筒/管桩:【天顺风能】【海力风电】等。3、法兰轴承:【恒润股份】【新强联】等。4、锻铸件龙头:【通裕重工】【海锅股份】【振江股份】等。5、主机厂:【明阳智能】【三一重能】等。风险提示事件:宏观经济波动带来的风险、肺炎疫情的风险、下游消费不及预期的风险、新能源汽车销量不及预期的风险装机不及预期、产业链价格大幅上涨、行业竞争加剧等、研报使用的信息更新不及时风险、第三方数据存在误差或滞后的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源电力行业周报:光伏HJT组件新品发布,关注各地海风开工进程 东海证券 2024-04-23(18页) 附下载

附下载")

投资要点:市场表现:本周(04/15-04/19)申万光伏设备板块下跌3.67%,跑输沪深300指数...

1.45 MB共18页中文简体

5小时前220积分

-

电力设备与新能源行业研究:高效太阳能电池系列深度(六):0BB工艺专题:从可选到必选,N型组件降本增效最优解 国金证券 2024-04-23(24页) 附下载

多数环节重大技术变革渐缓,组件环节短期内仍有迭代空间:光伏行业现阶段硅料、硅片、电池环节已基本完成技...

2.51 MB共24页中文简体

5小时前020积分

-

机械设备行业周报:波士顿动力推出新一代电力驱动Atlas,3月工业机器人同比+6.6% 中国银河 2024-04-23(20页) 附下载

核心观点:市场行情回顾:上周机械设备指数下跌0.69%,沪深300指数上涨1.89%,创业板指下跌0...

1.17 MB共20页中文简体

5小时前220积分

-

电力设备行业研究周报:氢能产业有望加速发展 申港证券 2024-04-23(9页) 附下载

投资摘要:每周一谈:氢能产业有望加速发展近期,四川省发布了《四川省进一步推动氢能全产业链发展及推广应...

1 MB共9页中文简体

5小时前020积分

-

中科软 收入短期承压,三大战略打造新增点 中泰证券 2024-04-23(4页) 附下载

中科软(603927)投资要点投资事件:4月12日,公司发布2023年年度报告。2023年,公司实现...

325.93 KB共4页中文简体

5小时前218积分

-

扬杰科技 扬杰科技:23年业绩承压,景气复苏+高端放量带动24年成长 中泰证券 2024-04-23(4页) 附下载

扬杰科技(300373)投资要点事件概述:公司发布2023年报【2023】公司主营收入54.10亿元...

598.83 KB共4页中文简体

5小时前218积分

-

移为通信 单季度业绩连续高增,毛利率显著提升 中泰证券 2024-04-23(4页) 附下载

附下载")

移为通信(300590)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年实现营...

377.28 KB共4页中文简体

5小时前218积分

-

海兴电力 2023年年报点评:经营业绩超预期,电表龙头出海加速 西南证券 2024-04-23(12页) 附下载

海兴电力(603556)投资要点事件:公司2023年实现营业收入42亿元,同比增长26.9%;实现归...

1.81 MB共12页中文简体

5小时前018积分

-

通灵股份 通灵股份2023年报及2024年一季报点评:盈利大幅改善,看好互联线束放量 中泰证券 2024-04-23(3页) 附下载

通灵股份(301168)投资要点2023年经营业绩稳步提升,24Q1短期承压。公司发布2023年报及...

545.17 KB共3页中文简体

5小时前218积分

-

诺泰生物 Q1高于预告中值,多肽领域优持续兑现,有望持续维持高增态势 中泰证券 2024-04-23(5页) 附下载

诺泰生物(688076)投资要点事件:公司发布2024年第一季度业绩报告,2024年第一季度公司实现...

536.16 KB共5页中文简体

5小时前218积分

-

晶科能源 晶科能源2023年报点评:夯实全球组件龙头地位,N型TOPCon持续领先 中泰证券 2024-04-23(3页) 附下载

晶科能源(688223)投资要点2023年经营业绩亮眼。公司发布2023年报,2023年实现营业收入...

565.87 KB共3页中文简体

5小时前218积分

-

科博达 Q1业绩超预期,新老业务共同驱动增长 中泰证券 2024-04-23(4页) 附下载

科博达(603786)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年实现营收...

376.69 KB共4页中文简体

5小时前218积分

-

沪电股份 沪电股份:24Q1业绩高增,持续看好算力PCB龙头厂商 中泰证券 2024-04-23(4页) 附下载

沪电股份(002463)投资要点事件概述:公司发布24年一季报,24Q1实现营收25.84亿元,yo...

540.6 KB共4页中文简体

5小时前218积分

-

海康威视 24Q1增速稳健,智能物联构建公司长期发展竞争力 中泰证券 2024-04-23(3页) 附下载

附下载")

海康威视(002415)投资要点事件:公司发布2023年年度报告及2024年一季度报告。1)2023...

562.97 KB共3页中文简体

5小时前418积分

-

海兴电力 盈利能力超预期,加速海外市场拓展 中邮证券 2024-04-23(5页) 附下载

海兴电力(603556)投资要点事件:海兴电力发布2023年年报,实现营收42.00亿元(+27%)...

472.01 KB共5页中文简体

5小时前018积分

-

海信视像 海信视像2024Q1点评:短期利润承压,但成长逻辑顺利延续 中泰证券 2024-04-23(3页) 附下载

海信视像(600060)投资要点公司发布2024Q1业绩:公司公告24Q1收入127亿(+11%),...

435.96 KB共3页中文简体

5小时前218积分

-

轻工制造及纺织服装行业周报:运动品牌Q1流水符合预期,关注轻纺龙头布局机会 中泰证券 2024-04-22(23页) 附下载

附下载")

投资要点上周行情:2024/4/15至2024/4/19,上证指数1.52%,深证成指0.56%,轻...

3.54 MB共23页中文简体

1天前020积分

-

有色金属行业周报:基建预期增强,黄金ETF持仓回升,板块上行趋势不变 中泰证券 2024-04-22(39页) 附下载

投资要点【本周关键词】:国内Q1GDP超预期,基建预期增强,黄金ETF持仓环比增加投资建议:趋势的延...

1.78 MB共39页中文简体

1天前220积分

-

有色金属行业周报:需求复苏与供应收缩共振,锡价大幅上行 中泰证券 2024-04-22(24页) 附下载

投资要点1.【关键词】3月印尼出口精炼锡3858.35吨,同比下降19.36%;3月从缅甸进口176...

1.72 MB共24页中文简体

1天前220积分

-

新能源周报(第83期):硅料带动光伏探底,电动车短期超预期 太平洋 2024-04-22(34页) 附下载

报告摘要行业整体策略:硅料带动光伏探底,电动车短期超预期从小米等新车型的推动看,电动车的需求有望持续...

1.91 MB共34页中文简体

1天前220积分