汽车行业研究周报:特斯拉以价换量或重塑中高端电动车市场格局申港证券2023-01-09.pdf

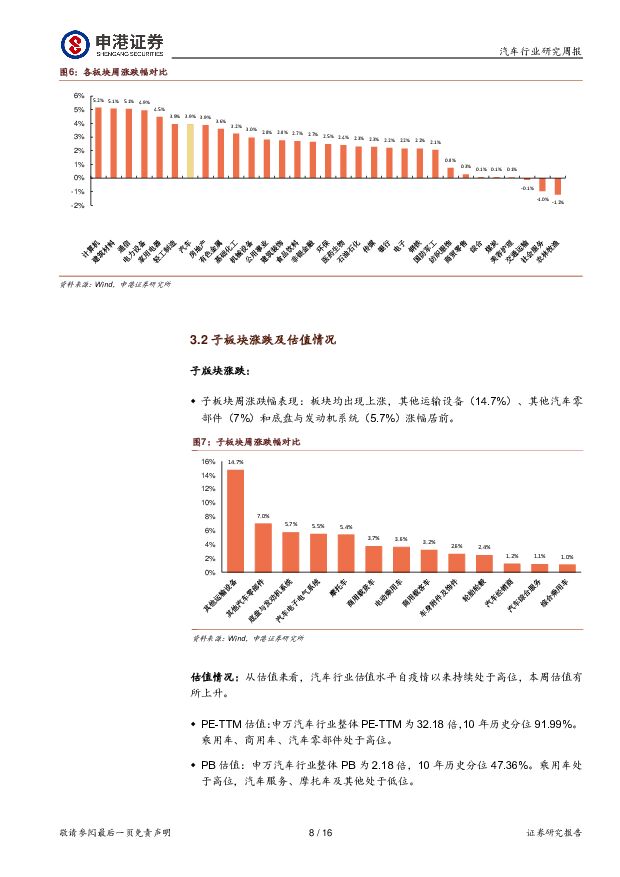

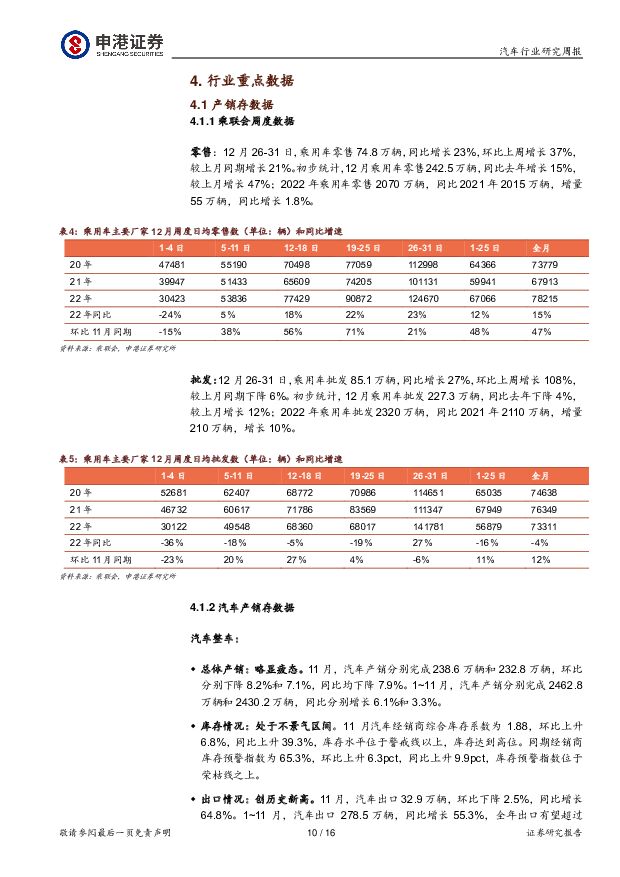

摘要:每周一谈:特斯拉以价换量或重塑中高端电动车市场格局2022年特斯拉共交付131.4万辆,同比增长40.3%,这与公司2022年初设立的150万辆年销量目标和50%的增长率目标存在一定差距。特斯拉上海工厂全年交付71.1万辆,同比增长50.3%。但整体销售增速落后于我国新能源汽车市场平均增速。2022年下半年,特斯拉全球库存开始增加,产量远高于销量。这也与目前提车周期有所缩短相符合。销量增长放缓,产能闲置、工厂减产将不可避免。我们预计2023年特斯拉年产能有望达到235万辆,大幅高于目前的销售情况。特斯拉股价下滑也能反映这一趋势,我们认为主要原因有两点:现有车型Model3和ModelY车型较老,缺乏竞争力;CEO马斯克为收购Twitter大额减持。以价换量和提升产品竞争力成为特斯拉的选择。1月6日,特斯拉中国宣布调价,五款车型均已来到历史最低价。展望2023年,全新ModelS和ModelX将在上半年开启交付,Model3将迎来中期改款,产品力将有所上升。我们认为特斯拉最大的护城河为其较高的毛利率水平。特斯拉汽车毛利率为27.26%,降价后仍存在较大盈利空间。在其他新能源产品价格上涨的同时,特斯拉有底气逆势降价,抢占更大市场份额。本次降价后,20-30万价格区间的新能源车型将受到明显影响,包括小鹏P7和G9、极氪001、比亚迪汉和海豹、问界M5和M7等,20-30万车型价格下探也将挤压15-20万车型的空间,这些车型的潜在客户将分流特斯拉。只有那些产品差异化大或者是价格段间隔大的产品才能在本次降价中少受到一些影响,国内中高端新能源汽车市场格局将有望重塑。市场回顾:截至1月6日收盘,汽车板块3.9%,沪深300指数2.8%,汽车板块涨幅高于沪深300指数1.1个百分点。从板块排名来看,汽车行业上周涨跌幅在申万31个板块中位列第7位,表现较好。子板块周涨跌幅表现:板块均出现上涨,其他运输设备(14.7%)、其他汽车零部件(7%)和底盘与发动机系统(5.7%)涨幅居前。涨跌幅前五名:奥联电子、通达电气、爱玛科技、卡倍亿、秦安股份。涨跌幅后五名:森麒麟、上海物贸、中国汽研、松原股份、常熟汽饰。本周投资策略及重点关注:汽车板块应关注低估值的整车和零部件龙头企业因业绩改善带来的机会,新能源电动化和智能化的优质赛道核心标的。因此我们建议关注:在新能源领域具备先发优势的自主车企,如比亚迪、长安汽车、广汽集团、理想汽车等;业绩稳定的低估值零部件龙头,如华域汽车、福耀玻璃等;电动化和智能化的优质赛道核心标的,如华阳集团、德赛西威、瑞可达、科博达、伯特利等;国产替代概念受益股,如菱电电控、三花智控、星宇股份、上声电子、中鼎股份等;强势整车企业对核心零部件的拉动效应,如拓普集团、文灿股份、旭升股份等。本周重点关注组合:比亚迪20%、德赛西威20%、三花智控20%、华域汽车20%和拓普集团20%。风险提示:汽车销量不及预期;汽车产业刺激政策落地不及预期;市场竞争加剧的风险;芯片等关键原材料短缺及原材料成本上升的风险;疫情控制不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业:小米汽车:从0到1的重要机遇,新势力强势玩家登场 信达证券 2024-04-09(22页) 附下载

附下载")

小米造车三年磨一剑,坚持“守正出奇”+“十倍投入”两大策略,打磨优秀产品。从2021年3月30日小米...

2.7 MB共22页中文简体

6天前420积分

-

社会服务业行业研究:清明出行持续亮眼,继续看好旅游大众化 国金证券 2024-04-09(11页) 附下载

附下载")

投资逻辑清明总览:旅游数据持续亮眼,继续看好旅游大众化渗透。本次清明国内出游人次继续较19年取得双位...

1.8 MB共11页中文简体

6天前120积分

-

小米首款纯电轿车SU7车型亮点及投资机会分析:大单品爆款打造小米汽车首款口碑效应,规模优势推动成本边际下降 中国银河 2024-04-09(37页) 附下载

附下载")

一、车型基本信息:配置、价格、竞品:1)小米汽车公司于2021年9月1日成立。2024年3月28日公...

1.94 MB共37页中文简体

6天前520积分

-

汽车行业周报:聚焦小米+华为,SU7强势破圈,问界新M7官降 太平洋 2024-04-09(31页) 附下载

附下载")

报告摘要小米SU7强势破圈,“人车家”拼图正式完成,华为问界新M7官降,智界S7开启大规模交付。近日...

2.01 MB共31页中文简体

6天前420积分

-

汽车零部件:低空经济系列2:万亿级市场规模,产业链迎新机 信达证券 2024-04-09(13页) 附下载

附下载")

本期内容提要:低空经济应用领域较广,覆盖载物载人等领域。低空经济通常指距正下方地平面垂直距离在100...

1.84 MB共13页中文简体

6天前520积分

-

基础化工行业研究:粘胶长丝:供给格局高度集中,国风服饰需求推动行业景气度上行 国金证券 2024-04-09(18页) 附下载

附下载")

核心要点:粘胶长丝是天然真丝的替代品,具有光滑凉爽、透气、抗静电、染色绚丽等特性,在主要纺织纤维中含...

1.85 MB共18页中文简体

6天前220积分

-

食品饮料行业研究周报:白酒关注淡季批价和库存 休闲食品高景气验证 申港证券 2024-04-09(10页) 附下载

附下载")

市场回顾本周,食品饮料指数涨跌幅-0.56%,在申万31个行业中排名第15,跑输沪深300指数0.3...

1.13 MB共10页中文简体

6天前220积分

-

通信行业研究周报:全球网络市场规模持续增长 申港证券 2024-04-09(10页) 附下载

附下载")

投资摘要:每周一谈:根据IDC统计数据,2023年全球网络市场规模为714.2亿美元,同比增长12....

1008.78 KB共10页中文简体

6天前220积分

-

汽车行业周报:比亚迪、赛力斯2024年3月汽车销量分别同比约+46.1%、+225.8% 甬兴证券 2024-04-09(12页) 附下载

附下载")

行情回顾过去一周(2024/04/01~2024/04/03),申万汽车行业上涨0.79%,表现弱于...

1.14 MB共12页中文简体

6天前220积分

-

轻纺美妆行业周报:3月PMI指数向好,企业生产经营活动扩张加快 申港证券 2024-04-09(9页) 附下载

附下载")

投资摘要:每周一谈:3月PMI指数向好企业生产经营活动扩张加快3月份,制造业PMI比上月上升1.7个...

893.83 KB共9页中文简体

6天前220积分

-

计算机行业研究:会计信息化详细规定出台,建设需求有望持续释放 国金证券 2024-04-09(4页) 附下载

附下载")

事件简评:24年4月7日,财政部会计司对外披露《会计信息化工作规范(征求意见稿)》和《会计软件基本功...

644.66 KB共4页中文简体

6天前120积分

-

沪光股份 汽车线束龙头,行业升级+客户拓展双轮驱动 西南证券 2024-04-09(28页) 附下载

附下载")

沪光股份(605333)投资要点推荐逻辑:(1)公司是行业领先的汽车线束智能制造企业,电动化智能化推...

3.89 MB共28页中文简体

6天前218积分

-

长安汽车 新能源和海外市场高增长,一季度产销实现开门红 平安证券 2024-04-09(4页) 附下载

附下载")

长安汽车(000625)事项:公司发布2024年3月产销快报。3月份公司销量25.9万台(同比+5....

672.95 KB共4页中文简体

6天前118积分

-

天味食品 年报点评:中式调料增长亮眼 渠道补充成效明显 申港证券 2024-04-09(4页) 附下载

附下载")

天味食品(603317)事件:公司发布2023年度年报,全年营业收入31.49亿元、同比+17.02...

714.23 KB共4页中文简体

6天前218积分

-

兆威机电 2023年新品开发成效佳,XR与汽车电子带动2024年增长 中银证券 2024-04-09(4页) 附下载

附下载")

兆威机电(003021)公司发布2023年年报,营业收入及归母净利润稳定增长,其中汽车电子业务成长较...

460.91 KB共4页中文简体

6天前218积分

-

斯达半导 单季度业绩再创历史新高,新能源汽车配套超200万辆 平安证券 2024-04-09(4页) 附下载

附下载")

斯达半导(603290)事项:公司公布2023年年报,2023年公司实现营收36.63亿元,同比增长...

800.55 KB共4页中文简体

6天前218积分

-

汽车行业周报(24年第14周):3月国内新能源乘用车上险同比增长36%,特斯拉计划8月8日推出智能驾驶出租车 国信证券 2024-04-08(35页) 附下载

:3月国内新能源乘用车上险同比增长36%,特斯拉计划8月8日推出智能驾驶出租车 国信证券 2024-04-08(35页) 附下载")

核心观点月度产销:根据中汽协数据,2024年2月,汽车产销分别完成150.6万辆和158.4万辆,环...

2.82 MB共35页中文简体

7天前420积分

-

汽车行业4月投资策略暨年报一季报前瞻:小米汽车上市并开启交付,汽车智能化加速迭代 国信证券 2024-04-08(36页) 附下载

附下载")

核心观点销量跟踪:根据乘联会综合预估,2024年3月全国新能源乘用车厂商批发销量82万辆,同比+33...

2.64 MB共36页中文简体

7天前620积分

-

通信行业周报2024年第14周:华为收入重回7000亿,特斯拉自动驾驶加速推进 国信证券 2024-04-08(30页) 附下载

附下载")

核心观点行业要闻追踪:华为3月底发布2023年财报,营收重回7000亿元,五大业务全面增长。华为在2...

1.86 MB共30页中文简体

7天前320积分

-

医疗行业行业研究:三个新变化值得关注,Q2布局下半年进攻 国金证券 2024-04-08(13页) 附下载

附下载")

行业投资逻辑本周医药板块出现了三个值得重点关注的新变化:胰岛素集采专项接续开启,市场反应热烈,我们认...

1.26 MB共13页中文简体

7天前220积分