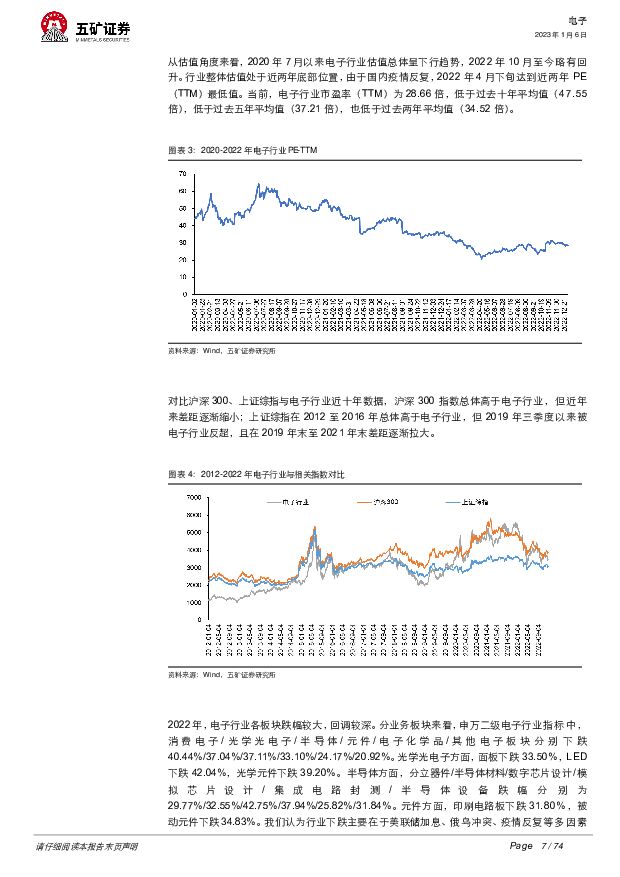

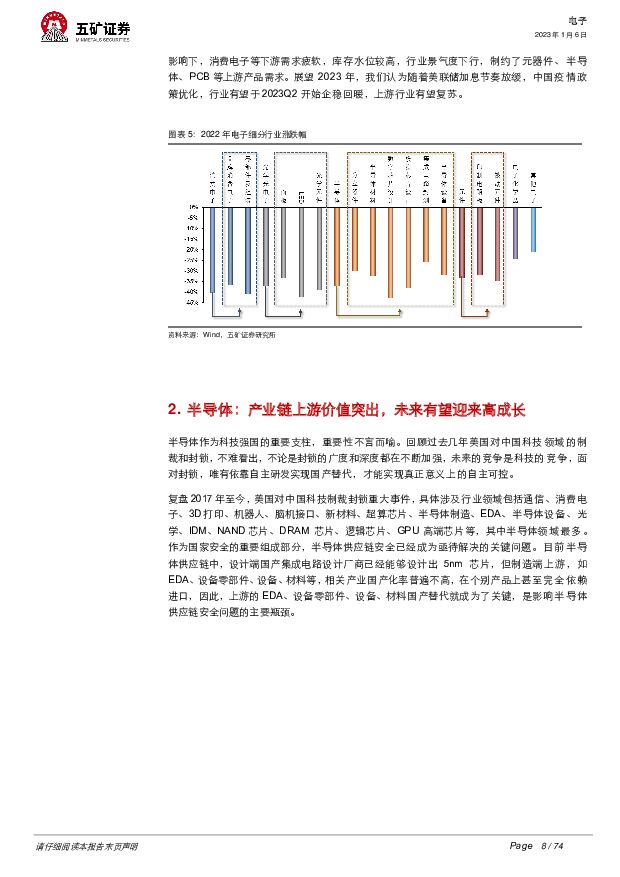

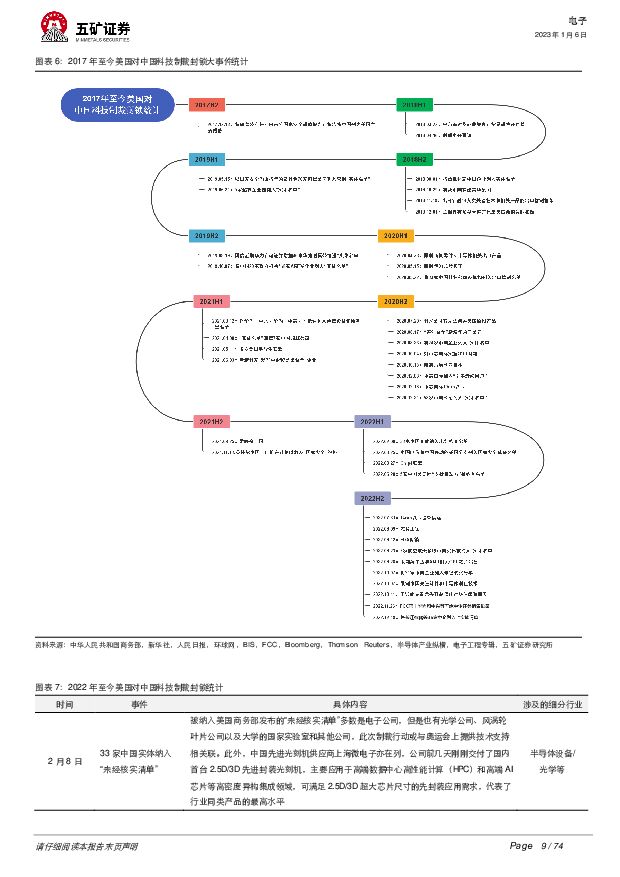

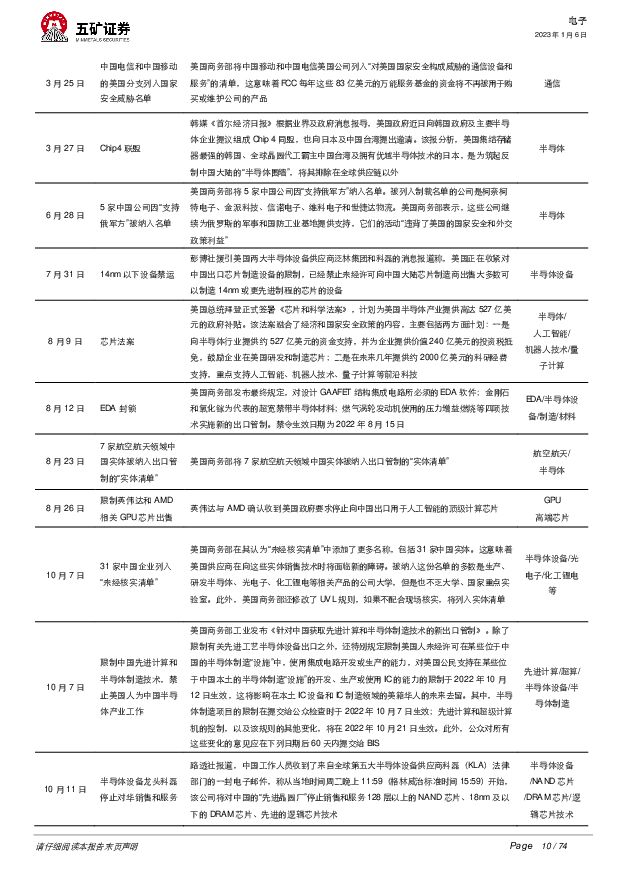

2023年电子行业投资策略:半导体国产替代持续加速,汽车电子迎来新机遇五矿证券2023-01-06.pdf

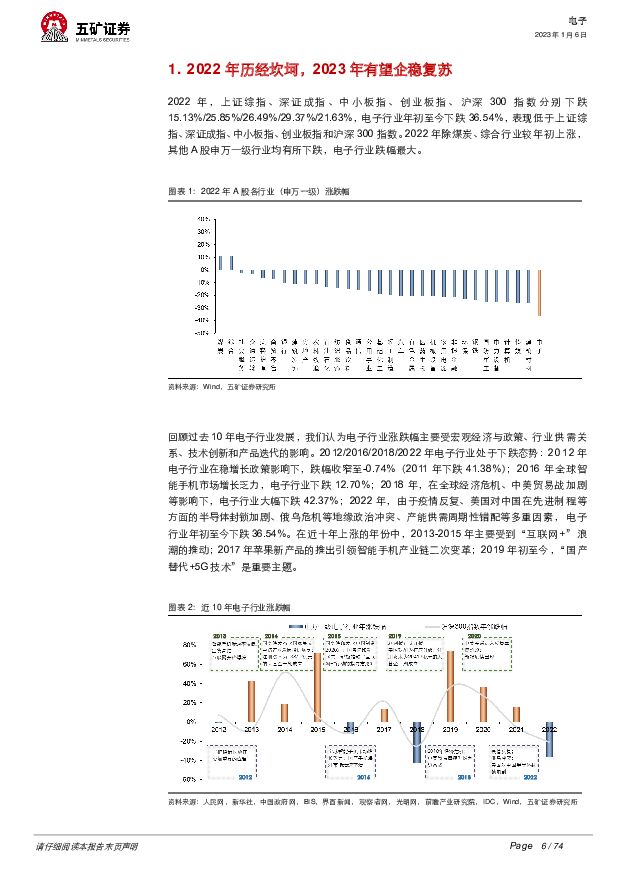

摘要:报告要点回首2022年,在消费电子等下游需求疲软,疫情对宏观经济造成扰动等背景下,电子行业经历了阵痛期。展望2023年,随着中国疫情政策逐步优化,宏观经济有望回暖,消费电子等下游需求有望触底反弹,伴随着晶圆厂/IDM厂新建产能逐步投产,新能源车渗透率进一步提升,我们看好半导体及汽车电子行业迈入上升通道。EDA:国产替代+下游需求共促EDA赛道高成长。2021年全球EDA市场规模133亿美元,中国EDA企业与国外头部EDA企业在产品覆盖范围和先进制程上存在较大差距。随着美国对中国先进制程EDA工具的步步紧逼,EDA软件国产替代势在必行。半导体设备零部件:半导体设备上游制造基础,国产化加速。2021年全球半导体设备零部件市场规模约为513亿美元;根据SEMI关于全球半导体设备市场规模的预测,全球半导体设备零部件市场规模将在2022-2024年分别达到542.7/456/535.8亿美元。半导体零部件相关企业主要集中在美国、日本和欧洲,中国的半导体零部件自给率不足10%,国产替代空间广阔。半导体设备:制造+封测核心上游,国产技术突破是关键。半导体设备包括硅片制造设备、前道晶圆制造设备和后道封装测试设备。根据SEMI数据,2021年全球半导体设备市场规模为1025亿美元,预计2022-2024年将分别达到1085.4/912/1071.6亿美元。全球半导体设备生产厂商主要集中在欧洲、美国和日本,中国半导体设备整体国产化率不足20%,仍有待提高。半导体材料:制造+封装核心上游,未来空间广阔。半导体材料分为晶圆制造材料和封装材料。根据SEMI数据,2021年全球半导体材料规模为643亿美元;预计2022年将达到698亿美元;2023年将超过700亿美元。半导体材料的生产厂商主要集中在日本、美国、韩国和德国,中国的国产自给率仍偏低,国产化率不足15%。汽车电子:IGBT、SiC和车载传感器前景可期。汽车电动化推动IGBT和SiC充分受益。根据Infineon和StrategyAnalytics数据,从燃油车向纯电动汽车升级过程中,整车半导体价值量从417美元/辆提升至834美元/辆,增幅约100%;功率半导体价值量从88美元/辆提升至459美元/辆,增幅约421.6%。SiC作为实现电动车800V高压快充的关键材料,有望大放异彩。根据Yole数据,2021-2027年,电动车用SiC市场规模将由6.85亿美元增长到49.86亿美元,CAGR高达39.2%。其次,汽车智能化促进多传感器融合,单车传感器需求量提升。根据Deloitte数据,L2级别需要6颗传感器,L3级别需要13颗,L4级别需要29颗,L5级别需要32颗。投资建议:我们认为,随着晶圆厂/IDM厂扩产,汽车电动化智能化渗透率提升,半导体国产替代有望加速,汽车电子行业将有望迈入高速成长期。建议关注:华大九天、富创精密、北方华创、鼎龙股份、兴森科技、天岳先进。风险提示:1、消费电子、新能源车等下游需求不及预期;2、疫情反复影响生产及物流;3、国内厂商技术突破、验证导入不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

6小时前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

6小时前020积分

-

汽车与零部件行业周报:理想L6正式发布,北京车展即将拉开帷幕 上海证券 2024-04-24(11页) 附下载

行情回顾汽车板块涨跌幅+0.13%,子板块中商用车表现最佳。过去一周(2024.4.15-2024....

521.49 KB共11页中文简体

6小时前020积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

6小时前020积分

-

电子行业半月报:Pura 70闪耀登场,华为高端智能机再下一城 五矿证券 2024-04-24(13页) 附下载

报告要点4月上板块走势回顾:2024年4月上(4月1日-4月15日),大盘指数中,上证综指上涨0.5...

1.06 MB共13页中文简体

6小时前020积分

-

半导体材料行业研究系列一:国内加快成熟制程扩产,光刻胶国产替代加速突破 源达信息 2024-04-24(14页) 附下载

光刻胶是光刻工艺核心材料,2024年国内市场有望复苏光刻胶是光刻工艺中的关键材料。全球光刻胶市场空间...

993.32 KB共14页中文简体

6小时前020积分

-

汽车行业简评:北京车展渐行渐近,重磅新车蓄势待发 东海证券 2024-04-24(11页) 附下载

投资要点:2024年4月北京车展前瞻:第十八届北京国际汽车展览会将于2024年4月25日-5月4日在...

1.04 MB共11页中文简体

6小时前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

6小时前020积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

6小时前020积分

-

汽车行业点评:特斯拉一季度业绩下滑,新车型加速推出 平安证券 2024-04-24(3页) 附下载

事项:特斯拉发布2024年一季度业绩报告,2024年一季度特斯拉实现营业收入213.0亿美元,同环比...

311.59 KB共3页中文简体

6小时前020积分

-

电子行业周报:英伟达股价单日大跌10%,台积电坚定看好AI需求前景 中航证券 2024-04-24(17页) 附下载

行情回顾本周电子(申万)板块指数周涨跌幅为-2.59%,在申万一级行业涨跌幅中排名第22。电子行业(...

4.14 MB共17页中文简体

6小时前020积分

-

2023年中国医疗半导体行业概览:医疗半导体国产化率低但增速迅猛,能否打破进口依赖的困境? 头豹研究院 2024-04-24(8页) 附下载

半导体是指常温下导电性能介于导体与绝缘体之间的结晶固体。医疗半导体行业指的是利用半导体技术、材料和工...

958.3 KB共8页中文简体

6小时前020积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

6小时前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

6小时前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

6小时前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

6小时前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

6小时前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

6小时前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

6小时前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

6小时前018积分