汽车行业周报:预计12月乘用车市场修复转好东莞证券2023-01-03.pdf

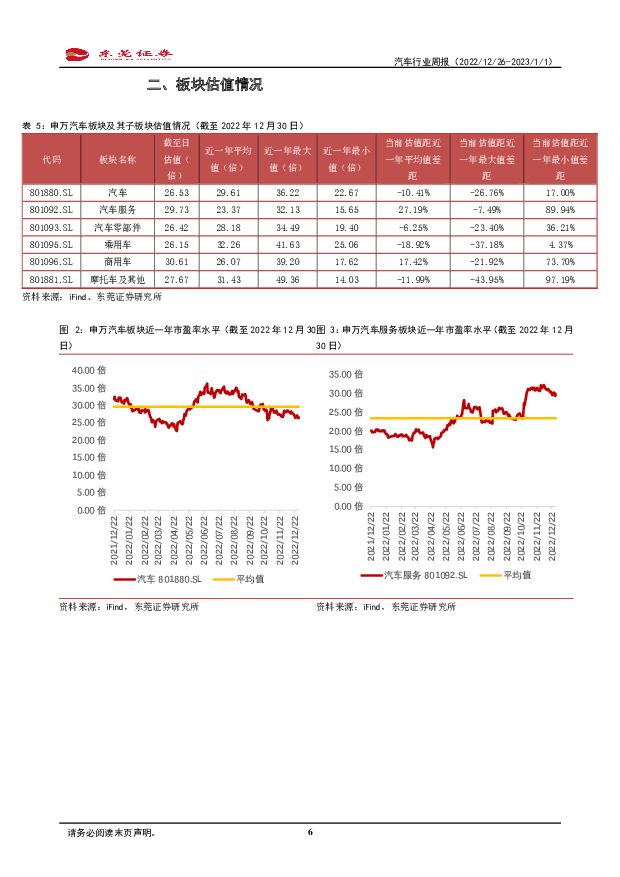

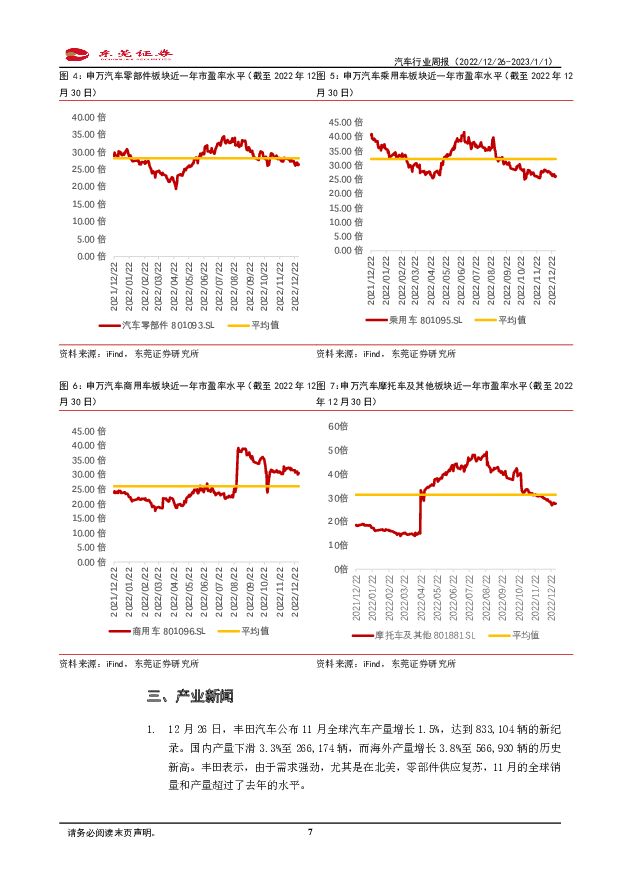

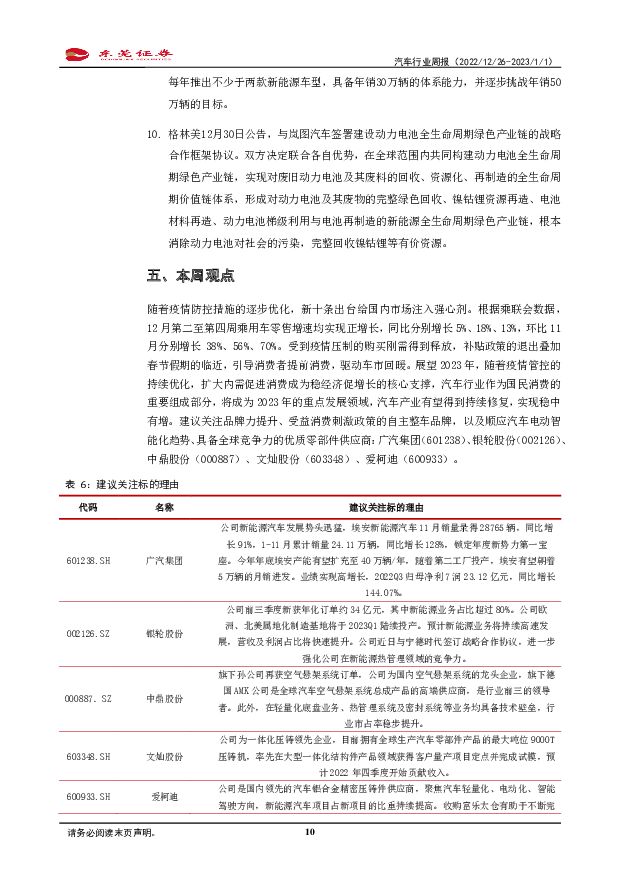

摘要:投资要点:行情回顾:板块本周市场表现: 截至2022年12月30日, 申万汽车板块当周上涨0.73%,跑输沪深300指数0.41个百分点,在申万31个行业中排行第21名;申万汽车板块本月至今累计下跌6.43%,跑输沪深300指数6.91个百分点,在申万31个行业中排行第28名;申万汽车板块年初至今下跌20.13%,跑赢沪深300指数1.50个百分点,在申万31个行业中排行第18名。二级板块本周市场表现: 申万汽车行业的5个子板块表现分化。 具体表现如下:乘用车板块下跌0.04%,商用车板块下跌0.98%,汽车服务板块上涨1.03%,汽车零部件板块上涨1.24%,摩托车及其他板块上涨2.53%。个股涨跌情况: 周涨幅排名前三的公司为德宏股份、 祥鑫科技、 神通科技,涨幅分别达13.63%、 13.25%和13.07%。周跌幅排名前三的公司为索菱股份、 旷达科技、 众泰汽车,跌幅分别为15.10%、 14.19%和9.55%。板块估值: 估值方面,截至12月30日,申万汽车板块PE TTM为27倍;子板块方面,汽车服务板块PE TTM为30倍,汽车零部件板块PE TTM为26倍,乘用车板块PE TTM为26倍,商用车板块PE TTM为31倍,摩托车及其他板块PE TTM为28倍。汽车行业周观点: 随着疫情防控措施的逐步优化,新十条出台给国内市场注入强心剂。根据乘联会数据, 12月第二至第四周乘用车零售增速均实现正增长,同比分别增长5%、 18%、 13%,环比11月分别增长38%、 56%、70%。受到疫情压制的购买刚需得到释放,补贴政策的退出叠加春节假期的临近,引导消费者提前消费,驱动车市回暖。展望2023年,随着疫情管控的持续优化,扩大内需促进消费成为稳经济促增长的核心支撑,汽车行业作为国民消费的重要组成部分,将成为2023年的重点发展领域,汽车产业有望得到持续修复,实现稳中有增。 建议关注品牌力提升、受益消费刺激政策的自主整车品牌,以及顺应汽车电动智能化趋势、具备全球竞争力的优质零部件供应商:广汽集团( 601238)、 银轮股份(002126)、中鼎股份(000887)、文灿股份(603348) 、 爱柯迪(600933) 。风险提示: 汽车产销量不及预期风险;原材料价格大幅上涨风险;芯片短缺缓解不及预期风险; 疫情反复等事件影响

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源汽车行业周报:年报季接近尾声,汽车以旧换新政策印发 华鑫证券 2024-04-29(37页) 附下载

附下载")

年报季接近尾声,重点关注高业绩兑现度标的:本周产业链企业密集发布年报及一季报,受制于行业竞争加剧,锂...

1.65 MB共37页中文简体

10小时前39620积分

-

电力设备行业跟踪周报:汽车补贴政策落地,电动车销量提速可期 东吴证券 2024-04-29(49页) 附下载

投资要点电气设备6430上涨1.04%,表现强于大盘。发电设备涨2.99%,核电涨2.17%,风电涨...

4.33 MB共49页中文简体

10小时前21420积分

-

新能源动力系统行业周报:七部门联合印发汽车以旧换新细则,宁德时代发布神行PLUS 山西证券 2024-04-29(4页) 附下载

新闻七部门联合印发《汽车以旧换新补贴实施细则》:4月26日,商务部、财政部、国家发展改革委、工业和信...

427.01 KB共4页中文简体

10小时前58320积分

-

汽车行业周报:特斯拉发布2024Q1财报,汽车以旧换新细则确定,华为乾崑智能汽车解决方案亮相 华鑫证券 2024-04-29(16页) 附下载

投资要点特斯拉公布2024Q1财报,新车周期提前,位于两次增长浪潮之间特斯拉2024Q1营收承压,毛...

1.12 MB共16页中文简体

10小时前76020积分

-

汽车及汽车零部件行业研究周报:以旧换新政策超预期,汽车景气度有望迎拐点 国金证券 2024-04-29(13页) 附下载

本周行业重要变化:1)锂电:4月26日,氢氧化锂报价9.95万元/吨,较上周持平;碳酸锂报价11.2...

996.93 KB共13页中文简体

10小时前78220积分

-

汽车以旧换新政策解读:补贴细则正式落地,助推新能源车市场需求释放 浦银国际证券 2024-04-29(7页) 附下载

4 月 26 日,商务部、财政部等 7 部门联合印发的《汽车以旧换新补贴实施细则》对外发布,明确了汽...

923.18 KB共7页中文简体

10小时前33620积分

-

汽车行业周报:以旧换新补贴政策正式落地,乘用车零售有望回暖 东海证券 2024-04-29(12页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.20%;汽车板块整体上涨2.42%,涨幅在...

649 KB共12页中文简体

10小时前13020积分

-

汽车行业点评:《汽车以旧换新补贴实施细则》对汽车行业影响分析 国信证券 2024-04-29(12页) 附下载

事项:事件: 2024 年 4 月 26 日, 商务部、 财政部等 7 部门关于印发《汽车以旧换新补...

474.1 KB共12页中文简体

10小时前93320积分

-

汽车:汽车智能化加速渗透,自动驾驶市场潜力巨大 深圳汉鼎智库咨询服务 2024-04-29(4页) 附下载

自动驾驶是一种技术,它允许汽车在没有任何人类主动操作的情况下,自动安全地完成驾驶任务。自动驾驶汽车依...

479.19 KB共4页中文简体

10小时前22320积分

-

汽车行业点评报告:政策如期落地,以旧换新补贴有望推升行业销量 开源证券 2024-04-29(3页) 附下载

七部委发布《汽车以旧换新补贴实施细则》2024年4月26日,商务部、财政部、国家发改委、工业和信息化...

388.62 KB共3页中文简体

10小时前51220积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

10小时前95020积分

-

2024北京车展调研:新时代·新汽车 浦银国际证券 2024-04-29(7页) 附下载

2024年4月25日,第十八届北京国际汽车展览会在中国国际展览中心正式开启。时隔四年,北京车展再度回...

1.42 MB共7页中文简体

10小时前45620积分

-

电子行业周报:海外大厂AI投入超预期,汽车以旧换新补贴落地 国投证券 2024-04-29(13页) 附下载

海外大厂资本开支指引超预期, AI 相关需求强劲:本周海外大厂陆续发布最新季度财报,多家巨头资本开支...

1008.42 KB共13页中文简体

10小时前51620积分

-

宇瞳光学 公司信息更新报告:主营安防业务改善,汽车电子放量增长 开源证券 2024-04-29(4页) 附下载

宇瞳光学(300790)2024年一季报业绩超预期,看好安防回暖以及汽车业务增长,维持买入评级公司2...

869.94 KB共4页中文简体

10小时前90018积分

-

世运电路 世运电路:24Q1业绩高增,汽车+数通驱动公司未来高成长 中泰证券 2024-04-29(4页) 附下载

世运电路(603920)投资要点事件概述公司发布2023年报及一季报,2023年公司实现营收45.1...

460.53 KB共4页中文简体

10小时前72018积分

-

华阳集团 一季度净利润同比增长84%,汽车电子新产品持续放量 国信证券 2024-04-29(17页) 附下载

华阳集团(002906)核心观点2024Q1公司归母净利润1.42亿元,同比增长84%。公司2024...

1.53 MB共17页中文简体

10小时前26518积分

-

华润微 公司信息更新报告:2024Q1业绩表现短期承压,加注拓展汽车电子领域 开源证券 2024-04-29(4页) 附下载

华润微(688396)2024Q1业绩表现下滑,短期承压不改长期成长,维持“买入”评级公司发布202...

696.4 KB共4页中文简体

10小时前25718积分

-

福田汽车 2023年报&2024年一季报点评:Q1业绩符合预期,出口+新能源值得关注 东吴证券 2024-04-29(3页) 附下载

福田汽车(600166)公告要点:公司发布2023年年报及2024年一季报,2023年实现营收560...

471.9 KB共3页中文简体

10小时前88218积分

-

中国经济高频观察(4月第4周):汽车以旧换新补贴落定 平安证券 2024-04-29(14页) 附下载

本周国内经济恢复斜率相对平稳。一是,工业开工率大多提升,但基建地产投资的原材料用量趋稳,恢复斜率放缓...

3.29 MB共14页中文简体

10小时前30415积分

-

宏观周报:总书记西部调研、汽车以旧换新落地与美国滞胀再现 德邦证券 2024-04-29(28页) 附下载

核心观点:首先,本周重点关注的是总书记西部调研以及汽车以旧换新落地。总书记的步伐从经济大省到中部地区...

2.55 MB共28页中文简体

10小时前74715积分