食品饮料行业月度动态报告:多地疫情相继达峰,消费场景复苏在即中国银河2022-12-30.pdf

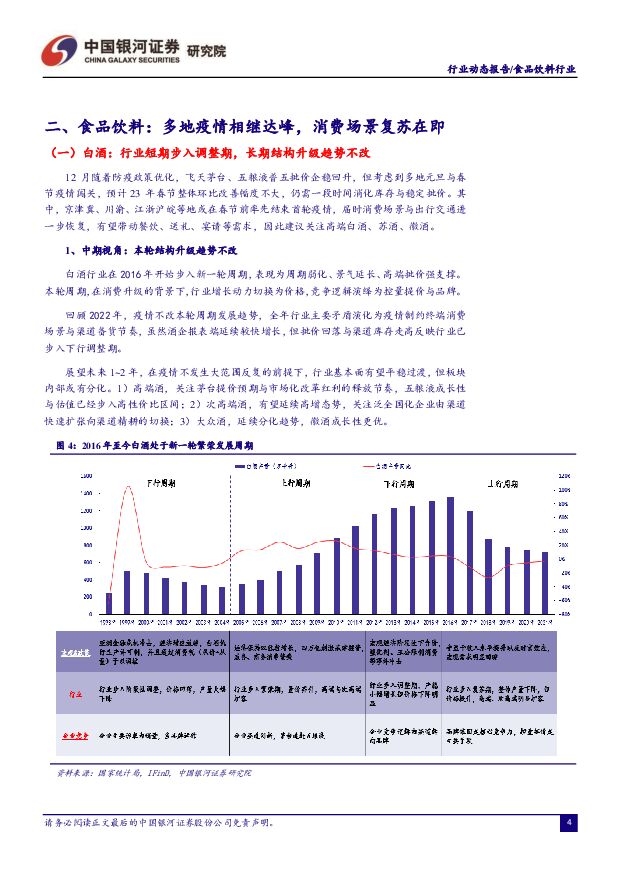

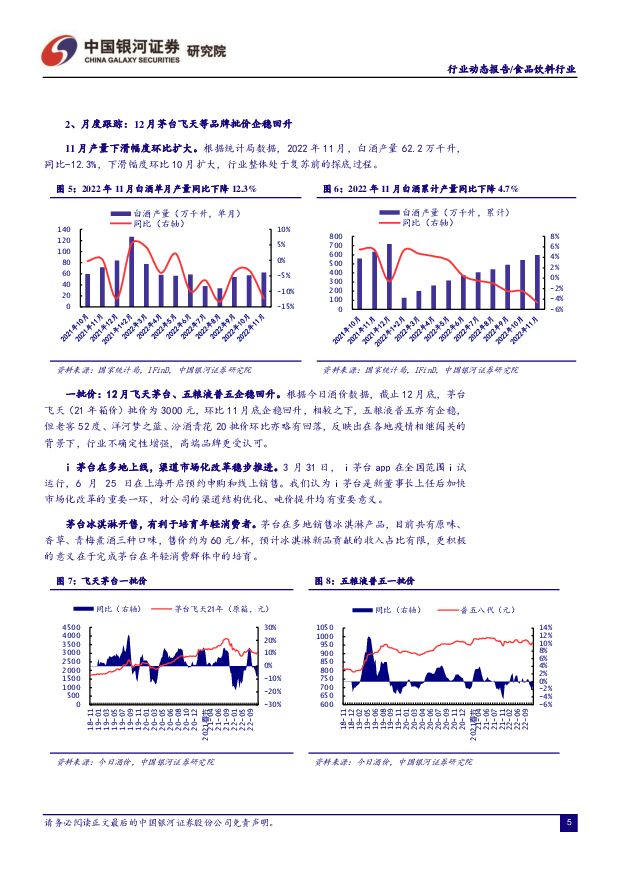

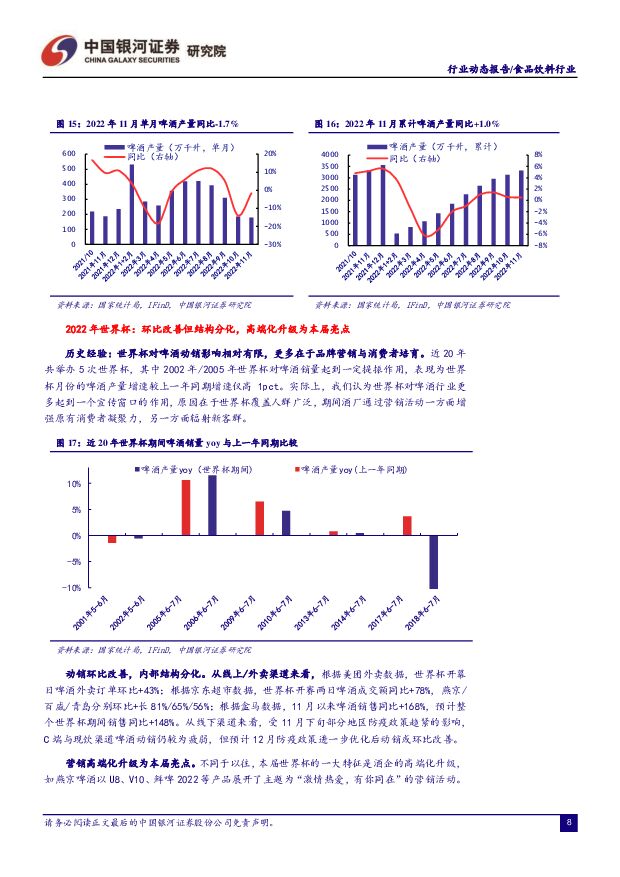

摘要:核心观点:宏观:全国疫情整体达峰,不同区域与层级分化。全国范围来看,首轮疫情或已在 12 月底达峰, 根据百度指数数据, 12 月 28 日健康问诊指数/疫情搜索指数分别为 0.22/1.40 亿,环比上周持续下降;从区域来看,京津冀、川渝、江浙沪皖等地或率先结束首轮疫情 (春节前),有利于春节出行与消费;从层级来看,一线与二线城市疫情基本达峰,并且拥堵延迟指数反馈人流量正在环比恢复。基于此,我们认为率先达峰的地区有望迎来消费场景修复,建议关注在上述市场销售占比较高的公司/品类。 另一方面, 疫情或导致餐饮业劳动力暂时性短缺,建议关注疫情退坡速度较慢地区的预制菜企业。白酒: 12 月茅台飞天、五粮液普五等品牌批价企稳回升。 12 月随着防疫政策优化,飞天茅台、五粮液普五批价企稳回升,但考虑到多个地区在元旦与春节进行疫情闯关,预计 23 年春节整体环比改善幅度不大,仍需一段时间消化库存与稳定批价。其中,京津冀、川渝、江浙沪皖等地或在春节前率先结束首轮疫情,届时消费场景与出行交通进一步恢复,有望带动餐饮、送礼、宴请等需求,因此建议关注高端白酒、苏酒、徽酒。啤酒: 12 月包材价格持续下行, 世界杯动销结构性改善。 需求端, 11 月啤酒产量同比-1.7%,明显高于 10 月同比增速-14.1%,预计主要得益于月底世界杯开幕,动销环比改善叠加渠道提前备货。12 月世界杯落下帷幕,一方面动销环比改善但结构性分化,线上/外卖渠道环比与同比均有较高增长,另一方面营销高端化升级为本届亮点,如燕京啤酒重点推广 U8。成本端,12 月瓦楞纸/LME铝/玻璃价格分别同比-19.6%/-10.9%/-26.3%, 11 月大麦价格同比+32.0%调味品:12 月“零添加”渗透率提升,关注春节备货情况。需求端,11 月酱油/食醋/火锅底料商超销售额分别同比-6.6%/+1.1%/+11.7%, 12 月防疫政策优化但各地疫情相继达峰,预计 C 端动销具备韧性,餐饮需求或仍处于底部弱改善的过程,重点关注春节备货情况,考虑到零添加渗透率提升,预计千禾味业复苏节奏仍领先。 成本端, 12 月大豆价格同比+1.5%,环比高位回落, 白糖价格同比+0.5%,环比略有反弹。乳制品:12 月春节备货有望推动需求改善,原奶价格仍持续回落。需求端,11 月乳制品产量同比+4.5%,环比略有放缓,主要系 11 月部分地区收紧防疫政策冲击送礼等消费场景,12 月春节备货期前置有望推动需求实现环比改善。成本端,12 月原奶价格同比-4.2%,原奶价格持续处于下行通道。投资建议: 应结合复苏节奏和弹性作出投资判断,即把握二个维度与三个阶段。1)二个维度:①寻找景气周期+疫后复苏共振的弹性,白酒关注洋河股份、山西汾酒,大众品关注千味央厨、日辰股份、宝立食品、海天味业、燕京啤酒、东鹏饮料、李子园;②重视长期逻辑,关注贵州茅台、五粮液、泸州老窖、伊利股份、天味食品、安井食品。2)三个阶段:①场景率先复苏但受制于疫情波峰,关注餐饮供应链与功能饮料;②疫情波峰后消费场景继续复苏,关注餐饮供应链、高端白酒;③地产财富效应叠加收入改善,关注高端白酒、次高端白酒、啤酒、调味品。风险提示:需求恢复不及预期;成本涨幅超预期;食品安全问题。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国石化 Q1业绩符合预期,静待下游业务改善 推荐 中国银河 2024-04-29(4页) 附下载

附下载")

中国石化(600028)核心观点:事件公司发布2024年一季度报告,一季度实现营业收入7899.67...

396.04 KB共4页中文简体

5分钟前018积分

-

天味食品 2024年一季报点评:中式复调维持高增,盈利能力持续提升 西南证券 2024-04-29(5页) 附下载

天味食品(603317)投资要点事件:公司发布2024年一季报,24Q1实现营收8.5亿元,同比+1...

1.08 MB共5页中文简体

5分钟前018积分

-

西麦食品 公司信息更新报告:燕麦主业提质增速,新产品、新渠道贡献增量 开源证券 2024-04-29(4页) 附下载

西麦食品(002956)燕麦基本盘增速较快,新业务、新渠道持续开拓,维持“增持”评级西麦食品2023...

829.09 KB共4页中文简体

5分钟前018积分

-

天味食品 天味食品:2024Q1收入符合预期,盈利水平持续改善 太平洋 2024-04-29(5页) 附下载

天味食品(603317)事件:公司发布2024年一季报,2024年Q1实现营收8.53亿元,同比+1...

912.05 KB共5页中文简体

5分钟前018积分

-

鹏鼎控股 公司信息更新报告:消费电子行业逐步复苏,公司业绩有望持续改善 开源证券 2024-04-29(4页) 附下载

鹏鼎控股(002938)2024Q1业绩同比显著改善,伴随消费电子行业复苏,维持“买入”评级2024...

832.28 KB共4页中文简体

5分钟前018积分

-

日辰股份 餐饮及食品加工客户修复显著,期待弹性释放 国投证券 2024-04-29(5页) 附下载

日辰股份(603755)事件:日辰股份公布2024年一季报,24Q1实现营收0.92亿元,同比+14...

647.73 KB共5页中文简体

5分钟前018积分

-

洽洽食品 葵花子需求承压拖累收入增长,成本压力有待释放 国信证券 2024-04-29(6页) 附下载

洽洽食品(002557)核心观点公司公布2023年年报,2023年公司实现营业总收入68.06亿元,...

456.5 KB共6页中文简体

5分钟前018积分

-

立高食品 24Q1利润率改善 静待经营好转 国金证券 2024-04-29(4页) 附下载

立高食品(300973)业绩简评4月28日公司发布2023年年报以及2024年一季报,2023年实现...

935.78 KB共4页中文简体

5分钟前018积分

-

劲仔食品 2024年一季报点评:净利率持续提升,三年倍增可期 西南证券 2024-04-29(5页) 附下载

劲仔食品(003000)投资要点事件:公司发布2024年一季报,实现营业收入5.4亿元,同比增长23...

1.09 MB共5页中文简体

5分钟前018积分

-

立高食品 24Q1表现亮眼,盈利能力持续改善 国投证券 2024-04-29(5页) 附下载

立高食品(300973)事件:立高食品发布2023年年报及2024年一季报,2023年实现营收/归母...

743.8 KB共5页中文简体

5分钟前018积分

-

劲仔食品 2024一季报点评:利润弹性十足,向“三年继续倍增”目标迈进 国海证券 2024-04-29(5页) 附下载

劲仔食品(003000)事件:2024年4月24日,劲仔食品发布2024年一季报,公司实现营业收入5...

282.47 KB共5页中文简体

5分钟前018积分

-

海天味业 2023年报与2024年一季报点评:积极因素逐渐累积,24Q1顺利开门红 中国银河 2024-04-29(4页) 附下载

海天味业(603288)核心观点:事件:4月26日,公司发布公告,23年营收245.6亿元(同比-4...

401.27 KB共4页中文简体

5分钟前018积分

-

海泰新光 2023年年报及2024年一季报业绩点评:业绩阶段性承压,国内业务有望快速成长 中国银河 2024-04-29(4页) 附下载

海泰新光(688677)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营收...

391.3 KB共4页中文简体

5分钟前018积分

-

安井食品 Q1主业稳健增长,净利率再创新高 德邦证券 2024-04-29(4页) 附下载

安井食品(603345)投资要点事件:公司发布2023年年度与2024年第一季度业绩报告。公司202...

790.74 KB共4页中文简体

5分钟前018积分

-

巴比食品 Q1开店稳健,费率明显优化 天风证券 2024-04-29(3页) 附下载

巴比食品(605338)24Q1业绩拆分:24Q1公司实现营业收入3.54亿元(同比+10.74%)...

693.32 KB共3页中文简体

5分钟前018积分

-

菜百股份 2023年报&2024一季报点评:2024Q1归母净利同比+16%,终端消费保持较好的韧性 东吴证券 2024-04-29(3页) 附下载

菜百股份(605599)投资要点2023年公司归母净利润同比+54%:公司披露2023年年报和202...

499.66 KB共3页中文简体

5分钟前018积分

-

宝立食品 2023年报与2024年一季报点评:大客户合作深化,B端业务景气持续 中国银河 2024-04-29(4页) 附下载

宝立食品(603170)核心观点:事件:4月25日,公司发布公告,2023年营收23.7亿元(同比+...

402.54 KB共4页中文简体

5分钟前018积分

-

安井食品 2023年报与2024一季报点评:主业稳中有进,盈利持续改善 中国银河 2024-04-29(4页) 附下载

安井食品(603345)核心观点:事件:4月26日,公司发布公告,2023年实现营收140.5亿元(...

405.44 KB共4页中文简体

5分钟前018积分

-

滨江集团 2023年报及2024年一季报报点评:减值影响业绩,持续区域深耕 中国银河 2024-04-29(4页) 附下载

滨江集团(002244)事件: 公司发布 2023 年报和 2024 年一季报。 2023 年公司实...

359.28 KB共4页中文简体

5分钟前018积分

-

安井食品 2024Q1开门红,提升分红回馈股东报点评 国海证券 2024-04-29(5页) 附下载

安井食品(603345)事件:2024年4月26日,安井食品发布2023年年报及2024年一季报。2...

280.43 KB共5页中文简体

5分钟前018积分