食品饮料行业月度动态报告:情绪率先修复,基本面改善可期中国银河2022-12-22.pdf

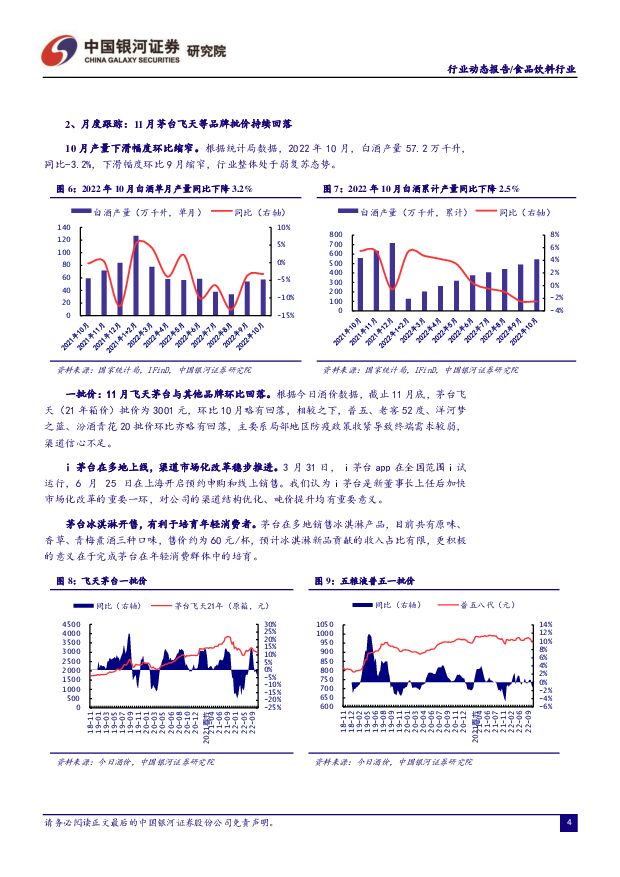

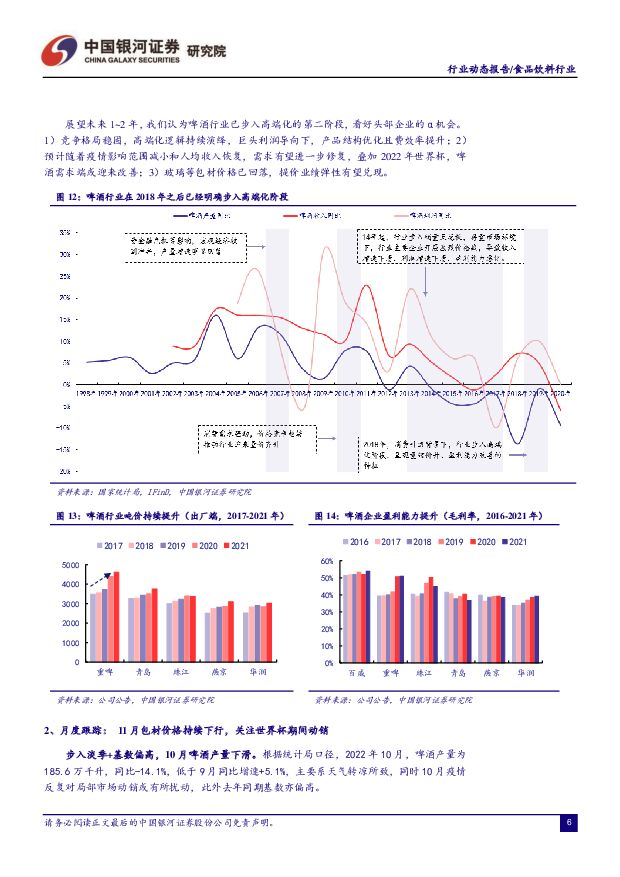

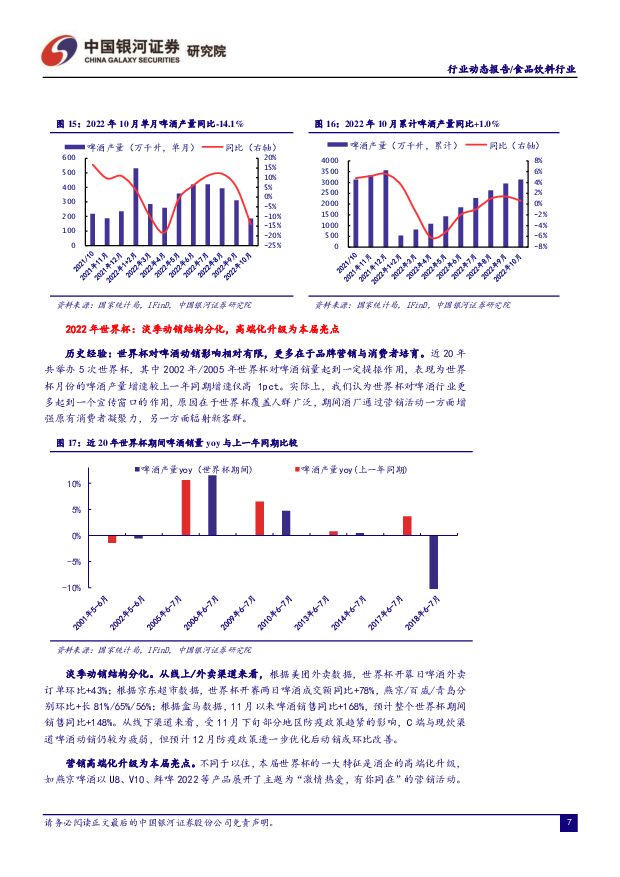

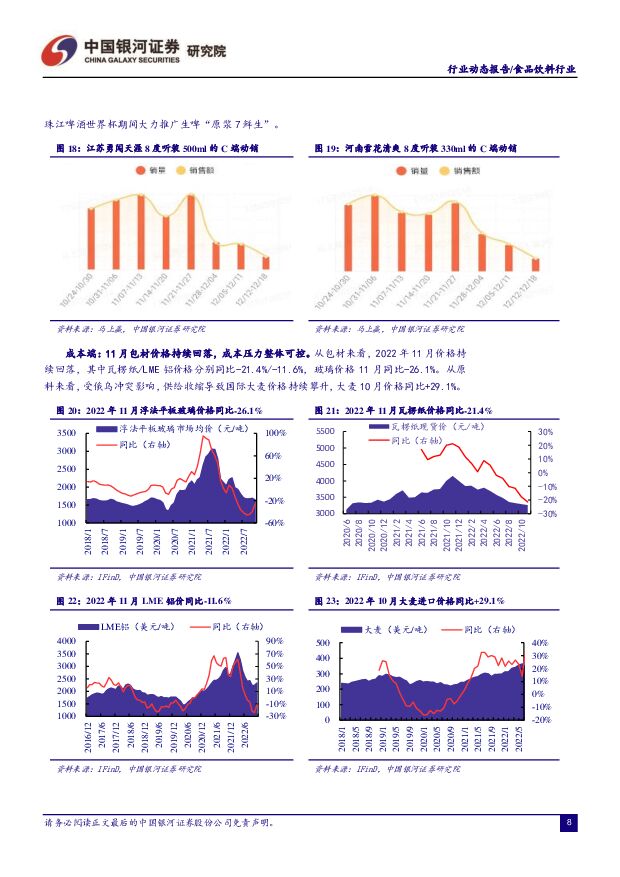

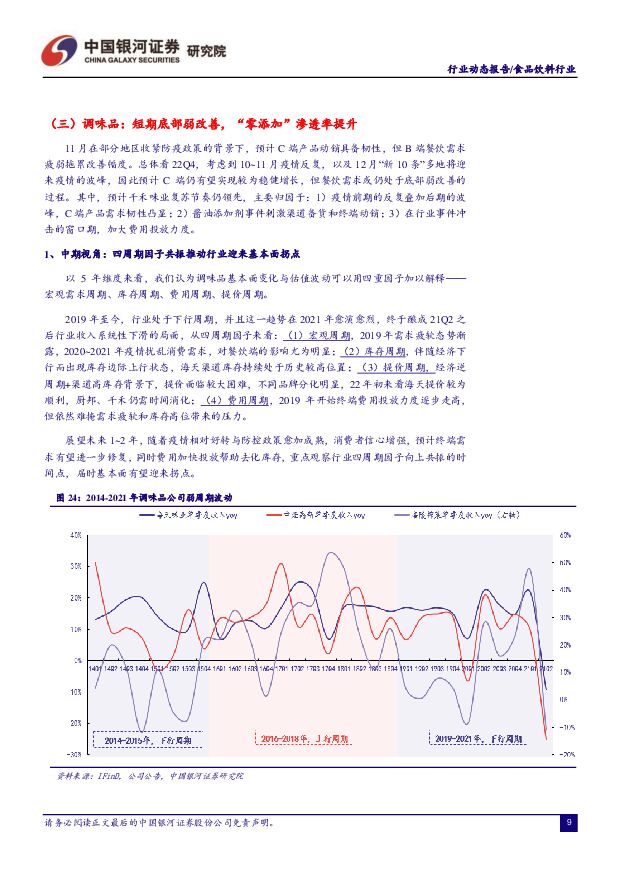

摘要:宏观:11月社零增速持续探底,食品CPI涨幅回落。从社零总额来看,2022年11月同比-5.9%,略低于10月的-0.5%,其中餐饮收入同比-8.4%,低于10月的-8.1%;从食品CPI来看,11月同比+3.7%,环比-0.8%,同比与环比涨幅较10月均回落明显,主要归因于:1)鲜菜因天气条件较好供应充足,价格下降;2)中央储备猪肉投放工作继续开展,生猪供给持续增加,猪肉价格由涨转降。白酒:11月行业仍处下行期,飞天等批价持续环比回落。11月疫情反复与部分地区防疫政策趋紧导致送礼与宴请等消费场景仍受影响,渠道信心不足,茅台飞天、普五等品牌批价环比回落。22Q4总体来看,我们判断行业逐渐步入下行周期的后半程,考虑到12月后多地疫情迎来高峰,预计22年底至23年春节或环比改善但幅度不大,仍需一段时间消化库存、稳定批价。啤酒:11月包材价格持续下行,关注世界杯期间动销。11月底世界杯开启,一方面啤酒行业淡季动销结构分化,部分线上/外卖渠道动销环比与同比均有较高增长,但线下受11月下旬部分地区防疫政策趋紧的影响,尤其现饮渠道啤酒动销仍较为疲弱;另一方面,营销高端化升级为本届亮点,如燕京啤酒重点推广U8,珠江啤酒大力推广“原浆7鲜生”。22Q4总体来看,啤酒板块虽然淡季收入端或表现平淡,但利润端延续较高弹性,主要得益于:1)行业短期疫情冲击不改高端化长期趋势;2)22Q4世界杯亦有望在一定程度上刺激终端动销;3)包材价格高位回落,推动盈利能力边际改善。调味品:11月短期底部弱改善,“零添加”渗透率提升。11月在部分地区收紧防疫政策的背景下,预计C端产品动销具备韧性,但B端餐饮需求疲弱拖累改善幅度。总体看22Q4,考虑到10~11月疫情反复,以及“新10条”多地将迎来疫情的波峰,因此预计C端仍有望实现较为稳健增长,但餐饮需求或仍处于底部弱改善的过程。其中,预计千禾味业复苏节奏仍领先,主要归因于:1)疫情前期的反复叠加后期的波峰,C端产品需求韧性凸显;2)酱油添加剂事件刺激渠道备货和终端动销;3)在行业事件冲击的窗口期,加大费用投放力度。乳制品:11月短期需求略有承压,原奶价格持续回落。11月原奶价格同比-3.7%,预计渠道备货与终端动销环比略有放缓,主要系部分地区收紧防疫政策。总体看22Q4,预计行业基本面有望环比改善,主要得益于:1)疫情后时代消费者健康需求增加,短期渠道封闭导致需求延迟只是暂时性问题;2)春节备货期前置,因此12月仍有望实现较好表现;3)原奶价格持续处于下行通道。投资建议:应结合复苏节奏和弹性作出投资判断,即把握二个维度与三个阶段。1)二个维度:①寻找景气周期+疫后复苏共振的弹性,白酒关注洋河股份、山西汾酒,大众品关注千味央厨、日辰股份、宝立食品、海天味业、燕京啤酒、东鹏饮料、李子园;②重视长期逻辑,关注贵州茅台、五粮液、泸州老窖、伊利股份、天味食品、安井食品。2)三个阶段:①场景率先复苏但受制于疫情波峰,关注餐饮供应链与功能饮料;②疫情波峰后消费场景继续复苏,关注餐饮供应链、高端白酒;③地产财富效应叠加收入改善,关注高端白酒、次高端白酒、啤酒、调味品。风险提示:疫情变化超预期;需求恢复不及预期;成本涨幅超预期;食品安全问题。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

1天前020积分

-

食品饮料行业专题:2024Q1基金重仓分析:持仓环比增配明显,赛道龙头更受青睐 德邦证券 2024-04-26(17页) 附下载

附下载")

投资要点:食品饮料板块机构增配明显,重仓比例仍居市场前列。24Q1食品饮料板块基金重仓持股总市值达3...

2.47 MB共17页中文简体

1天前220积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

1天前020积分

-

通信行业深度报告:量子信息技术大发展,产业升级赋能新质生产力 中国银河 2024-04-28(23页) 附下载

附下载")

核心观点:量子信息技术研发壁垒高周期长,资金投入赋能核心技术攻关持续推进。量子信息科技带来重要的科学...

1.46 MB共23页中文简体

1天前020积分

-

食品饮料行业周报:食品饮料具备业绩支撑,一季度基金加配受青睐 开源证券 2024-04-28(13页) 附下载

核心观点:板块一季度业绩表现较好,食品饮料重仓比例回升4月22日-4月26日,食品饮料指数涨幅为4....

1.52 MB共13页中文简体

1天前220积分

-

食品饮料行业周报:业绩密集验证期,白酒一季度开门红 华鑫证券 2024-04-28(32页) 附下载

投资要点一周新闻速递行业新闻:1)宜宾Q1酒类产值增长6.4%;2)一季度贵州白酒产值增长29.5%...

1.16 MB共32页中文简体

1天前220积分

-

食品饮料行业周观点:业绩集中披露,关注优质标的 华福证券 2024-04-28(18页) 附下载

附下载")

投资要点:【周观点】:【白酒】白酒板块内多家公司已披露年报及一季报,贵州茅台为全年营收15%增增奠定...

1.23 MB共18页中文简体

1天前220积分

-

牛奶:最古老的天然饮料,新时代的营养必需品 头豹词条报告系列 头豹研究院 2024-04-26(18页) 附下载

牛奶是营养最丰富的食物之一,营养价格高、适用人群极广、高端牛奶愈发受到消费者喜爱,人均乳制品消耗量迅...

2.14 MB共18页中文简体

1天前020积分

-

传媒互联网行业行业点评报告:4月国产游戏版号发放,关注新游后续表现 中国银河 2024-04-28(7页) 附下载

核心观点:事件:4月26日,国家新闻出版署公布了4月国产游戏审批信息,共95款游戏获批。其中,有88...

639.24 KB共7页中文简体

1天前020积分

-

24Q1增速靓丽,业务拓展顺利推进 中国银河 2024-04-27(4页) 附下载

核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现营收152.2...

429.59 KB共4页中文简体

1天前020积分

-

招商积余 2024年一季报报点评:收入稳步增长,物管业务规模扩大 中国银河 2024-04-27(4页) 附下载

招商积余(001914)核心观点:事件:公司发布2024年一季报,2024年Q1实现营业收入37.2...

361.18 KB共4页中文简体

1天前018积分

-

有友食品 公司事件点评报告:短期利润承压,渠道转型正当时 华鑫证券 2024-04-28(5页) 附下载

有友食品(603697)事件2024年04月26日,有友食品发布2024年一季度业绩报告。投资要点营...

324.05 KB共5页中文简体

1天前218积分

-

永和股份 盈利短期承压,看好HFCs景气上行带动业绩改善 中国银河 2024-04-26(4页) 附下载

永和股份(605020)事件 公司发布2023年年度报告、2024年第一季度报告。2023年,公司实...

463.7 KB共4页中文简体

1天前018积分

-

永艺股份 营收端持续改善,内外销布局实现高质量发展 中国银河 2024-04-26(4页) 附下载

永艺股份(603600)事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现...

441.68 KB共4页中文简体

1天前018积分

-

新乳业 2023年报与2024年一季报点评:鲜战略持续落地,盈利弹性释放 中国银河 2024-04-26(4页) 附下载

新乳业(002946)事件:4月25日,公司发布公告,23年营收109.9亿元(同比+9.8%,下同...

378.44 KB共4页中文简体

1天前018积分

-

学大教育 景气度、格局优化逻辑兑现,综合教育服务有望驱动个性化教育龙头再起航 中国银河 2024-04-28(4页) 附下载

学大教育(000526)核心观点:事件:2023年,公司实现收入22.1亿元/同比+23%,实现归母...

419.69 KB共4页中文简体

1天前018积分

-

新凤鸣 Q1业绩同比增长,看好涤纶长丝景气回升 中国银河 2024-04-26(4页) 附下载

新凤鸣(603225)核心观点:事件公司发布一季度报告,2024年第一季度实现营业收入144.52亿...

396.84 KB共4页中文简体

1天前018积分

-

天味食品 小B持续发力,产品结构改善 国金证券 2024-04-26(4页) 附下载

天味食品(603317)4月25日公司发布一季报,24Q1实现营收8.53亿元,同比+11.34%;...

903.24 KB共4页中文简体

1天前218积分

-

天味食品 天味食品2024一季报点评:Q1业绩增37%,盈利能力持续提升 国元证券 2024-04-26(3页) 附下载

附下载")

天味食品(603317)事件公司公告2024一季报。24Q1,公司实现总营收8.53亿元,同比+11...

1.04 MB共3页中文简体

1天前218积分

-

天味食品 2024年一季报点评:24Q1盈利能力改善,中式复调快速增长 中国银河 2024-04-26(3页) 附下载

天味食品(603317)核心观点:25日,公司发布公告,24Q1实现收入8.5亿元,同比+11.3%...

636.26 KB共3页中文简体

1天前218积分