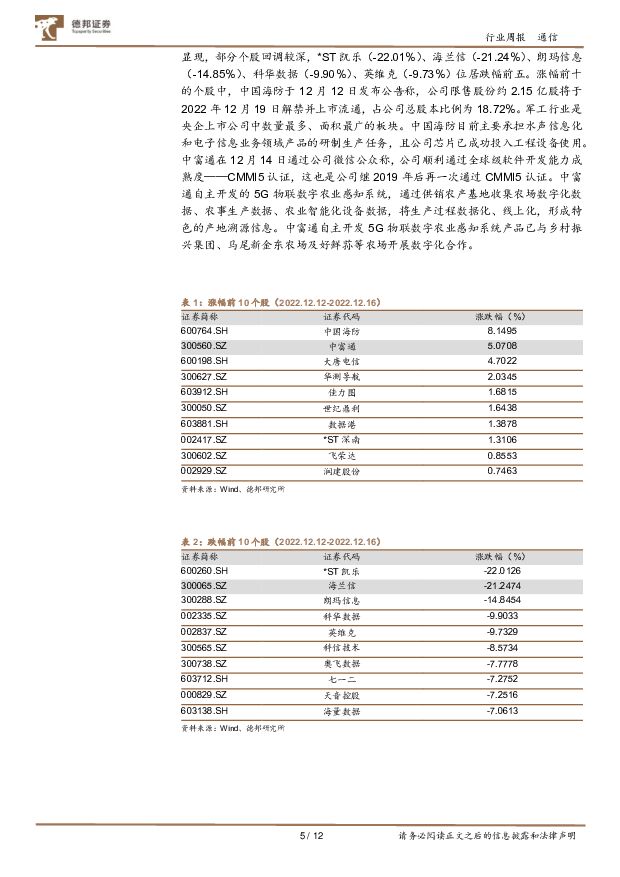

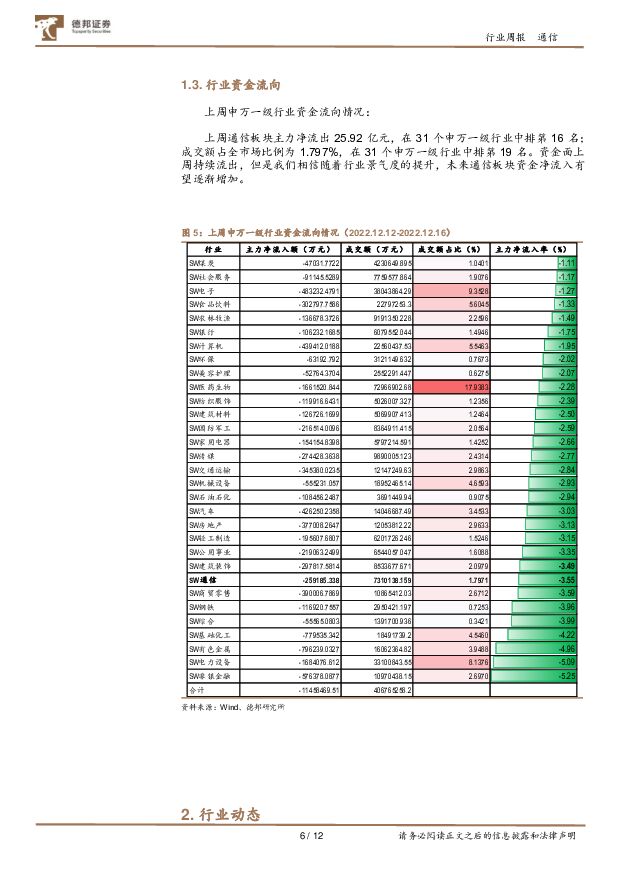

通信行业周报:关注5G下游应用及产业链自主可控德邦证券2022-12-20.pdf

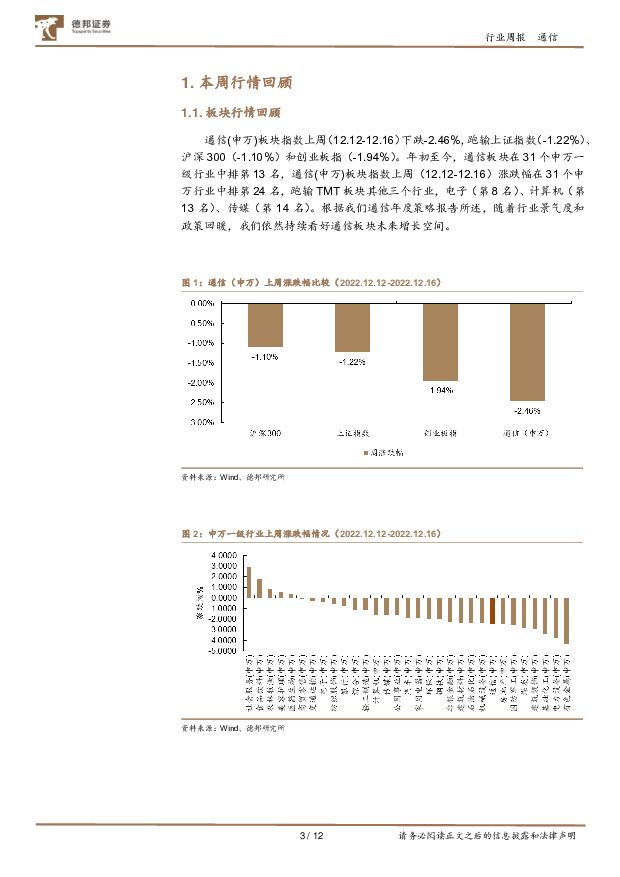

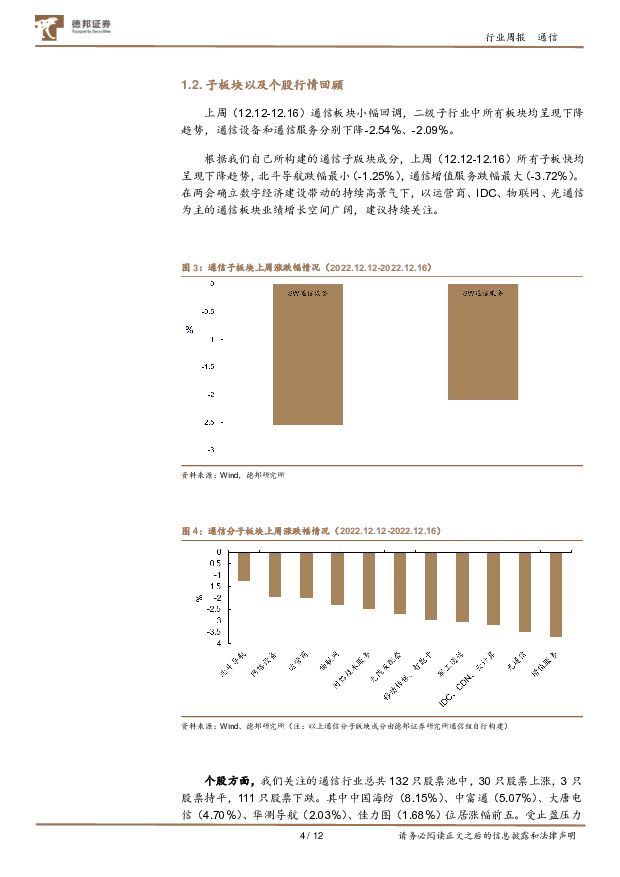

摘要:投资要点:行业观点: 运营商 5G CAPEX 下行压力明显,传统通信公司面临挑战加剧,融合与创新将成为下一轮通信增长点。 从数字化转型的成熟度看, 在行业数字经济转型的过程中,通信行业数字化转型相对领先于其他垂直行业,目前通信行业增量点或依托 5G 技术过渡至下游应用普及。丰富 5G 技术下游产业链叠加产业链自主可控或将为通信行业描绘出新一轮增长曲线。5G 已至建设下行周期,主设备厂商转型开启, 5G 从建设转为应用,下游物联网、云计算、 IDC 等或将进一步推进。 运营商作为信息通信基础设施的建设者和运营者,拥有禀赋的云网资源,能够更好地支撑各行业客户的数字化转型。中国移动将加快布局热点中心云,按需建设边缘云。为了更好服务“东数西算”,中国电信加强对产业数字化的投资,包括 IDC 以及云服务器投资。产业链自主可控进一步加速,率先落地的鲲鹏产业链或将带动行业国产化热度。华为发布基于“鲲鹏+昇腾”双引擎的战略,打造“一云两翼双引擎”的鲲鹏产业布局, 构筑开放的产业生态。 Chiplet 技术是产业链生产效率进一步优化的必然选择,华为鲲鹏产业链背靠 Chiplet 技术或将实现产业自主可控。通信公司转型成为下一步增长点,高景气度赛道或将带领通信公司步入 5G 之后第二春。 通信+信创、新能源、智能汽车及军工信息化将成为下一阶段的主航道。军工信息化,自主可控是保障网络安全、信息安全的前提,是国家信息化建设的关键环节,自主可控程度对网络安全、信息安全起到了关键作用。在国家双碳背景下,新能源赋能通信行业,新能源汽车通信器件、储能温控景气度逐步攀升。行情回顾: 通信(申万)板块指数上周(12.12-12.16)下跌-2.46%,跑输上证指数(-1.22%)、沪深 300(-1.10%)和创业板指(-1.94%)。 上周(12.12-12.16)所有子板快均有所回落, 北斗导航跌幅最小( -1.25%),通信增值服务跌幅最大( -3.72%)。在两会确立数字经济建设带动的持续高景气下,以运营商、 IDC、物联网、光通信为主的通信板块业绩增长空间广阔,建议持续关注。建议关注: 光纤光缆方面,我们关注海风+光棒纤缆双维驱动产业中天科技、亨通光电,布局第三代半导体的长飞光纤;产业链自主可控方面,关注背靠 chiplet 技术实现自主可控的鲲鹏产业链长电科技、兴森科技;通信+信创方面,关注鲲鹏服务器代工龙头神州数码,国产数据库自主可控海量数据,“信创邮箱+统一办公平台”彩讯股份,金融、运营商、能源、党政国产数据库创意信息;通信+军工信息化方面,关注无线通信全频段覆盖的传统优势企业海格通信,专网无线通信产品和整体解决方案的核心供应商七一二,自主研制无线信道仿真仪和射频微波信号发生器厂商坤恒顺维,高精度定位解决方案供应商华测导航;通信+智能汽车方面,在连接器领域,依靠在通信连接器产品的技术积累,拓展应用于车载连接器产品,关注瑞可达、永贵电器、意华股份;光模块厂商积极布局激光雷达,关注天孚通信、中际旭创;通信+新能源方面,关注储能系统温控供应商英维克、硕贝德、铭普光磁、科创新源,储能变流器供应商科华数据。风险提示: 中美科技竞争对行业造成的不确定性风险;疫情影响超预期; 5G 发展不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

靶点图鉴系列报告:大交易频频,叶酸受体(FRα)ADC有什么魅力? 德邦证券 2024-04-24(24页) 附下载

ADC有什么魅力? 德邦证券 2024-04-24(24页) 附下载")

101亿美金,艾伯维收购ImmunoGen。2023年11月30日,艾伯维(AbbVie)与Immu...

2.87 MB共24页中文简体

1天前020积分

-

传媒互联网&通信行业:腾讯《荒野乱斗》日活全球第三,美团调整核心本地商业架构 东兴证券 2024-04-24(7页) 附下载

附下载")

周观点:浪潮信息占据国内AI服务器制高点。2017年,公司前瞻提出以智慧计算为核心的长期整体发展战略...

662.62 KB共7页中文简体

1天前020积分

-

银泰黄金 银泰黄金:产量符合规划,黄金成本下降 德邦证券 2024-04-24(3页) 附下载

银泰黄金(000975)投资要点事件。公司发布2024年一季度报告,报告期内,公司实现营业收入27....

833.25 KB共3页中文简体

1天前018积分

-

中洲特材 产品产销量增长,江苏新中洲二期三期未来有望贡献利润 德邦证券 2024-04-24(4页) 附下载

中洲特材(300963)投资要点事件:公司披露2023年年度报告,营收及归母净利润有所增长,扣非归母...

632.56 KB共4页中文简体

1天前018积分

-

银泰黄金 银泰黄金:产量符合规划,黄金成本下降 德邦证券 2024-04-24(3页) 附下载

银泰黄金(000975)投资要点事件。公司发布2024年一季度报告,报告期内,公司实现营业收入27....

833.25 KB共3页中文简体

1天前018积分

-

中洲特材 产品产销量增长,江苏新中洲二期三期未来有望贡献利润 德邦证券 2024-04-24(4页) 附下载

中洲特材(300963)投资要点事件:公司披露2023年年度报告,营收及归母净利润有所增长,扣非归母...

632.56 KB共4页中文简体

1天前018积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

附下载")

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

1天前218积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

1天前418积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

1天前018积分

-

移远通信 23Q4业绩企稳回升,降本增效持续推进 国联证券 2024-04-24(3页) 附下载

移远通信(603236)事件:2024年4月22日,公司发布2023年年报及2024年一季报。202...

355.02 KB共3页中文简体

1天前018积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

1天前018积分

-

移远通信 23Q4业绩企稳回升,降本增效持续推进 国联证券 2024-04-24(3页) 附下载

移远通信(603236)事件:2024年4月22日,公司发布2023年年报及2024年一季报。202...

355.02 KB共3页中文简体

1天前018积分

-

天孚通信 高速率产品需求增长显著,积极降本增效 国信证券 2024-04-24(7页) 附下载

天孚通信(300394)核心观点一季度营收和净利润环比基本持平。公司发布2023年报及2024年一季...

610.5 KB共7页中文简体

1天前018积分

-

天孚通信 高速率产品需求增长显著,积极降本增效 国信证券 2024-04-24(7页) 附下载

天孚通信(300394)核心观点一季度营收和净利润环比基本持平。公司发布2023年报及2024年一季...

610.5 KB共7页中文简体

1天前018积分

-

上海家化 上海家化:24Q1扣非净利+29%,组织架构改革成效明显 德邦证券 2024-04-24(3页) 附下载

上海家化(600315)投资要点24Q1业绩高增长,单季度利润率创近期新高。(1)整体业绩:营收19...

666.45 KB共3页中文简体

1天前018积分

-

上海家化 上海家化:24Q1扣非净利+29%,组织架构改革成效明显 德邦证券 2024-04-24(3页) 附下载

上海家化(600315)投资要点24Q1业绩高增长,单季度利润率创近期新高。(1)整体业绩:营收19...

666.45 KB共3页中文简体

1天前018积分

-

朗姿股份 朗姿股份:2023年业绩符合预期,医美业务高质量增长 德邦证券 2024-04-24(3页) 附下载

朗姿股份(002612)投资要点2023年全年业绩符合预期,净利润恢复性增长。2023年全年营收51...

821.26 KB共3页中文简体

1天前018积分

-

朗姿股份 朗姿股份:2023年业绩符合预期,医美业务高质量增长 德邦证券 2024-04-24(3页) 附下载

朗姿股份(002612)投资要点2023年全年业绩符合预期,净利润恢复性增长。2023年全年营收51...

821.26 KB共3页中文简体

1天前218积分

-

江苏雷利 盈利能力向好,汽零业务快速增长 德邦证券 2024-04-24(4页) 附下载

江苏雷利(300660)投资要点事件:公司发布2023年年报,2023年公司实现营收30.77亿元,...

789.57 KB共4页中文简体

1天前018积分

-

洁美科技 Q1利润率水平维持高位,离型膜等新业务有望进入放量增长阶段 德邦证券 2024-04-24(4页) 附下载

洁美科技(002859)投资要点事件:4月23日,洁美科技发布2024年一季度报告。2024年Q1,...

793.68 KB共4页中文简体

1天前018积分