机械行业第48周周报:关注通用行业复苏,建议关注机器视觉板块布局机会华鑫证券2022-12-19.pdf

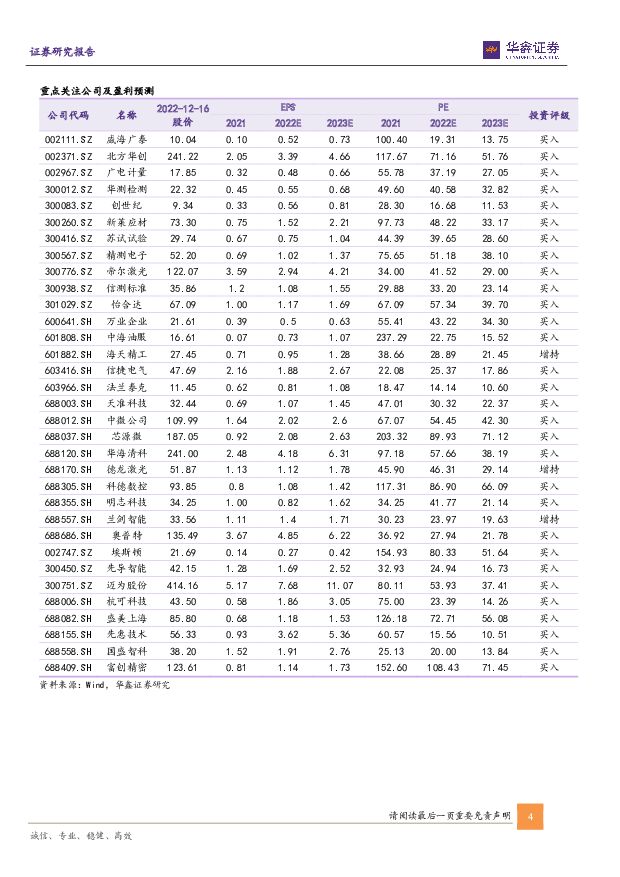

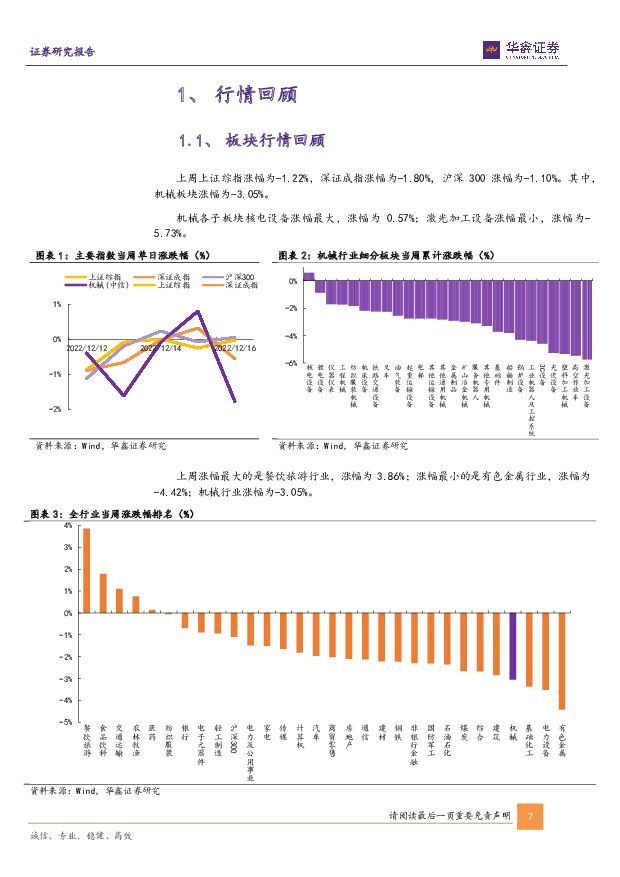

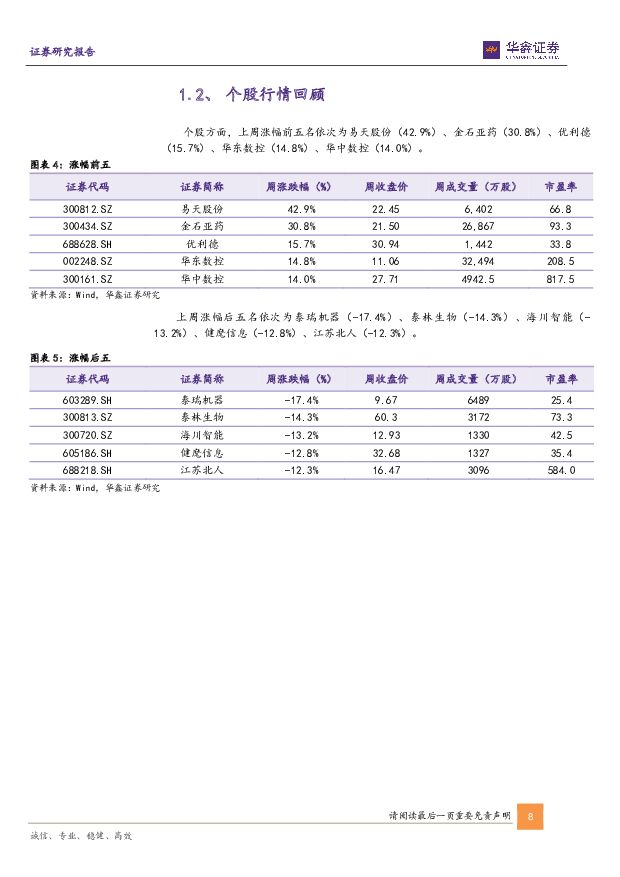

摘要:投资要点机器替人大势所趋,场景拓宽筑广阔空间机器视觉通过模拟人类视觉系统,赋予机器“看”和“认知”的能力。感知层机器视觉软件属性强,护城河宽;在算力持续增强,算子日渐丰富,成本不断下降的驱动下,机器视觉应用场景可以深挖,市场空间广阔。据 GGII,中国机器视觉行业的销售额 2018 年的 69 亿元增长至 2020 年的 139亿元, CAGR 达 26.3%,预计 2021-2025 年中国机器视觉行业的销售额将以 35.7%的复合增长率增长,至 2025 年行业销售额 将 达 469 亿 元 。 本 周 我 们 发 布 深 度 报 告 《 凌 云 光(688400): 以软件算法为基,乘机器视觉东风》,凌云光在先进光学成像、图像算法与软件等核心技术上具备较强自主研发能力,核心算法库 VISIONWARE 已经更迭至 2021 年5.0 版本,拥有 100 多个算法工具;同时自主研发和产业链投资布局上游视觉器件产品;此外公司在消费电子、新型显示、新能源、虚拟人等领域均具备较好的先发优势,有望充分受益进口替代进程及行业需求增长。建议重点关注凌云光、奥普特、天准科技等。通用行业周期拐点临近, 建议关注工业自动化11 月制造业 PMI 指数为 48.0%,环比-1.2pct,主要系多地疫情影响, 12 月以来多地疫情政策放松信号明显,预计制造业景气度有望进一步回升,工业自动化核心部件通用性强,看好后续持续修复上升预期。在二、 三季度下游资本开支意愿减弱的背景下, 10 月出台加大制造业扶持力度, 高新技术企业在 2022 年四季度期间新购置的设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行 100%加计扣除。 叠加 2023 年春节较早,工业自动化经销商补库前置, 预计 11 月及 12 月工业自动化依然会保持较好的同比及环比增速。 另一方面, 我国工业机器人 10 月产量同比增长14.4%,连续两个月实现正增; 2022 年前十个月累计产量同比增速-3.20%,降幅进一步收窄。 同时, 我国正处在产业转型的过程中,劳动力紧缺、劳动力价格上涨,以及需求的多元化必然要通过“机器替人”来解决,低质、低价、低端工业自动化品牌已不能满足国内制造业对品质的需求,逐渐被市场淘汰。国产品牌龙头依靠本土化优势、服务优势、工程师红利加速缩小市场份额差距,行业集中度有望进一步向优势企业靠拢;国内各细分领域龙头在行业低潮期保持渗透率提升态势。复苏进程中细分龙头竞争力及业绩将显现弹性,叠加估值水平仍处历史低位,或将迎来戴维斯双击。 建议重点关注信捷电气、 汇川技术、禾川科技、埃斯顿、雷赛智能、伟创电气、中控技术、奥普特、凌云光等。关注半导体量检测设备市场机会半导体量检测分为检测和量测两大环节,贯穿制造全过程,是保证芯片生产良品率的关键环节。 据 VLSI Research,2020 年半导体检测和量测设备市场中检测设备占比为62.6%,包括无图形晶圆缺陷检测设备、图形晶圆缺陷检测设备、电子束缺陷检测设备等;量测设备占比为 33.5%, 包括膜厚量测设备、关键尺寸量测设备等。 根据 Tech Insights预计, 2022 年全球半导体检测设备市场规模将超过 90 亿美元,国内半导体检测设备市场规模将达 31.1 亿美元,国内检测设备市场规模 2016-2021 年 CAGR 达 30%,市场规模快速增长;目前半导体检测设备基本被科磊半导体、泰瑞达和爱德万垄断,自 10 月以来美国限制进一步加剧,加速驱动国内量测设备国产替代进程,目前国内量检测企业持续取得突破,精测电子的明场光学缺陷检测设备已取得突破性订单,中科飞测已有多台设备在 28nm 产线通过验收,另有对应 1Xnm 产线的型号十八型号设备正在研发中,对应 2Xnm 以下产线的型号十七型号设备正在产线验证,并已取得两家客户的订单;根据精测电子公告,自 2021 年 12 月至 2022 年 11 月 11 日期间,上海精测与同一客户签订了多份销售合同,合同累计金额达 3.37 亿元,我们预计国内前道检测设备已经逐步从验证阶段发展至批量订单取得阶段, 市场正处快速发展期,建议关注精测电子、中微公司(上海睿励)、中科飞测(未上市)等。三大因素共振,工业母机仍处长景气周期初期金属切削机床 10 月产量为 4.30 万台, 同比下降 8.5%, 9/10月产量降幅环比分别收窄 1.5pct/3.5pct。 从市场格局来看, 以五轴联动机床为代表的我国高端机床市场仍为外资品牌占据,而以三轴加工中心为代表的我国中端机床市场已具备在整机端进口替代的能力,尤其是具备技术实力和规模优势的民营机床企业积极参与国产化进程,加快了整机工艺能力和零部件自主化能力的迭代速度,同时民营机床企业正积极参与布局高端机床市场, 创世纪 12 月 2 日公告,其全资子公司拟与霏鸿智能共同出资创立主营五轴数控机床的合资公司,霏鸿智能主营五轴数控机床的研发、生产、销售和服务业务,预计有望增强创世纪在五轴数控机床的产品研发能力,完善业务高端化布局。 工业母机行业的更新周期、 自主可控、 制造业复苏三大因素有望形成共振,建议重点关注创世纪、科德数控、海天精工、 纽威数控等。行业评级及本周观点更新我国制造业正处在迈向高质量发展的关键阶段,制造业转型升级及关键领域自主可控的推进将给高端装备行业带来广阔的市场空间,维持行业“推荐”评级。重点推荐制造业新一轮景气周期预期下,顺周期及符合产业升级及进口替代方向的工业自动化、高端机床装备、半导体设备、碳中和方向的光伏设备及锂电设备、长坡厚雪长赛道属性的检测检验行业、以及能源安全推动下的油服行业。本周核心推荐信捷电气: 工控复苏在途,疫情加速机器替人,公司 PLC 地位稳固,盈利能力稳定;伺服加速日台系进口替代, DS5 系列优势凸显,总线,多轴,高效电机等迭代加快;估值历史底部,有望迎来戴维斯双击。创世纪: 国产机床行业龙头, 立加年销量过万台、 龙门逐步起量、 发力新能源增量市场, 推出“赫勒”品牌加快布局五轴等高端产品; 制造业景气边际改善、 机床上行周期渐进。凌云光: 以软件算法为基,实现机器视觉全产业链布局; 机器替人大势所趋,场景拓宽筑千亿市场; 战略聚焦机器视觉, 视觉系统及装备龙头供应商。精测电子: 平板显示领域布局完善,新产品研发持续推进;新能源领域进入新客户,在手订单快速增长;半导体测试领域实现产品及市场双突破,有望受益国产化进程加速。苏试试验: 设备业务从力学试验向综合类试验设备发展,从军品向民品拓展,从研发向生产端推进;环试业务汽车下游高景气度,军工元器件检测需求加码, EMC 领域积极培育拓展形成协同;宜特从消费电子向车规芯片扩展,打开成长空间。风险提示宏观经济景气度不及预期;国内固定资产投资不及预期;重点行业政策实施不及预期;公司推进相关事项存在不确定

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:创新聚焦大品种方向 华鑫证券 2024-04-29(32页) 附下载

附下载")

受美元加息、国内IPO放缓等宏观因素影响,2023年国内创新药一级市场融资热度继续下降,融资事件40...

1.66 MB共32页中文简体

3天前27420积分

-

有色金属行业周报:供需结构向好,铜锑价格持续上涨 华鑫证券 2024-04-29(19页) 附下载

附下载")

投资要点黄金:PCE物价指数超预期,降息开启时点仍摇摆本周数据方面,美国经济数据好坏参半。3月耐用品...

1.37 MB共19页中文简体

3天前97720积分

-

新能源汽车行业周报:年报季接近尾声,汽车以旧换新政策印发 华鑫证券 2024-04-29(37页) 附下载

附下载")

年报季接近尾声,重点关注高业绩兑现度标的:本周产业链企业密集发布年报及一季报,受制于行业竞争加剧,锂...

1.65 MB共37页中文简体

3天前40220积分

-

汽车行业周报:特斯拉发布2024Q1财报,汽车以旧换新细则确定,华为乾崑智能汽车解决方案亮相 华鑫证券 2024-04-29(16页) 附下载

附下载")

投资要点特斯拉公布2024Q1财报,新车周期提前,位于两次增长浪潮之间特斯拉2024Q1营收承压,毛...

1.12 MB共16页中文简体

3天前76420积分

-

计算机行业周报:商汤日日新5.0大模型综合性能或超越 GPT-4 Turbo,端侧AI加速推进进行时 华鑫证券 2024-04-29(15页) 附下载

附下载")

投资要点算力:A100-80G租赁价格提升,Arm新一代NPU加速推进边缘AI发展进程本周跟踪算力租...

2.03 MB共15页中文简体

3天前86020积分

-

机械设备行业周报:通用人形机器人母平台“天工”发布,CME预估4月挖机销量1.85万台 中国银河 2024-04-29(17页) 附下载

附下载")

核心观点:市场行情回顾:上周机械设备指数上涨0.60%,沪深300指数上涨1.20%,创业板指上涨3...

1.14 MB共17页中文简体

3天前62820积分

-

基础化工行业周报:纯碱尿素等涨幅居前,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-29(30页) 附下载

附下载")

投资要点纯碱尿素等涨幅居前,甲醇氯化钾等跌幅较大周环比涨幅较大的产品:丙酮(华东地区高端,8.64%...

979.41 KB共30页中文简体

3天前36220积分

-

机械行业周报:一季度业绩同比表现突出,建议关注叉车以及出口链 太平洋 2024-04-29(19页) 附下载

报告摘要本期(4月22日-4月26日),沪深300上涨1.2%,机械板块上涨0.9%,在所有一级行业...

734.54 KB共19页中文简体

3天前61920积分

-

电子行业周报:海力士季报超预期,三星与AMD签署HBM3E供货协议 华鑫证券 2024-04-29(38页) 附下载

附下载")

投资要点上周回顾4月22日-4月26日当周,申万一级行业大部分处于恢复性上涨状态。其中电子行业上涨5...

1.7 MB共38页中文简体

3天前43920积分

-

石化机械 新增订单成绩亮眼,氢能布局进展迅速 西南证券 2024-04-29(6页) 附下载

石化机械(000852)投资要点事件:公司发布2023年年报和2024年一季报。2023年实现营收8...

1.33 MB共6页中文简体

3天前23818积分

-

新经典 公司事件点评报告:版权货币化能力渐显 看内容营销如何赋能主业 华鑫证券 2024-04-29(5页) 附下载

附下载")

新经典(603096)事件新经典发布2023年年报:2023年公司总营收9亿元(yoy-3.9%),...

324.32 KB共5页中文简体

3天前53318积分

-

五粮液 公司事件点评报告:业绩略超预期,持续稳健增长 华鑫证券 2024-04-29(5页) 附下载

附下载")

五粮液(000858)事件2024年4月28日,五粮液发布2023年年报及2024年一季报。投资要点...

322.58 KB共5页中文简体

3天前89318积分

-

水井坊 公司事件点评报告:全年表现符合预期,臻酿八号销售双位数增长 华鑫证券 2024-04-29(5页) 附下载

附下载")

水井坊(600779)事件2024年4月26日,水井坊发布2023年年报及2024年一季报。投资要点...

329.46 KB共5页中文简体

3天前53618积分

-

千味央厨 公司事件点评报告:业绩稳健增长,推进客户开发 华鑫证券 2024-04-29(5页) 附下载

千味央厨(001215)事件2024年4月26日,千味央厨发布2023年年度报告与2024年一季度报...

329.59 KB共5页中文简体

3天前94618积分

-

柳工 公司事件点评报告:业绩符合预期,盈利能力大幅提升 华鑫证券 2024-04-29(5页) 附下载

附下载")

柳工(000528)事件柳工发布2024年一季报:2024年1-3月公司实现营业收入79.39亿元,...

451.96 KB共5页中文简体

3天前84518积分

-

酒鬼酒 公司事件点评报告:坚持费用改革,期待业绩拐点 华鑫证券 2024-04-29(5页) 附下载

附下载")

酒鬼酒(000799)事件2024年4月28日,酒鬼酒发布2023年年报及2024年一季报。投资要点...

337.74 KB共5页中文简体

3天前69518积分

-

好想你 公司事件点评报告:盈利能力改善可期,渠道培育路径清晰 华鑫证券 2024-04-29(5页) 附下载

好想你(002582)事件2024年4月25日,好想你发布2023年年报和2024年一季度业绩报告。...

331.98 KB共5页中文简体

3天前67818积分

-

食品饮料行业周报:业绩密集验证期,白酒一季度开门红 华鑫证券 2024-04-28(32页) 附下载

投资要点一周新闻速递行业新闻:1)宜宾Q1酒类产值增长6.4%;2)一季度贵州白酒产值增长29.5%...

1.16 MB共32页中文简体

4天前31420积分

-

机械行业专题研究:工业机器人产业链分析及河南省产业概况 中原证券 2024-04-26(40页) 附下载

投资要点:一、我国工业机器人产业概况我国高度重视机器人产业,推行了一系列政策推动机器人产业发展。十四...

2.76 MB共40页中文简体

4天前17220积分

-

机械行业周报:看好机器人、工程机械及矿山机械 国金证券 2024-04-28(16页) 附下载

附下载")

行情回顾本周板块表现:上周(2024/04/22-2024/04/26)5个交易日,SW机械设备指数...

1.86 MB共16页中文简体

4天前28120积分